Подходы к противодействию коррупции

Подходы к противодействию коррупции

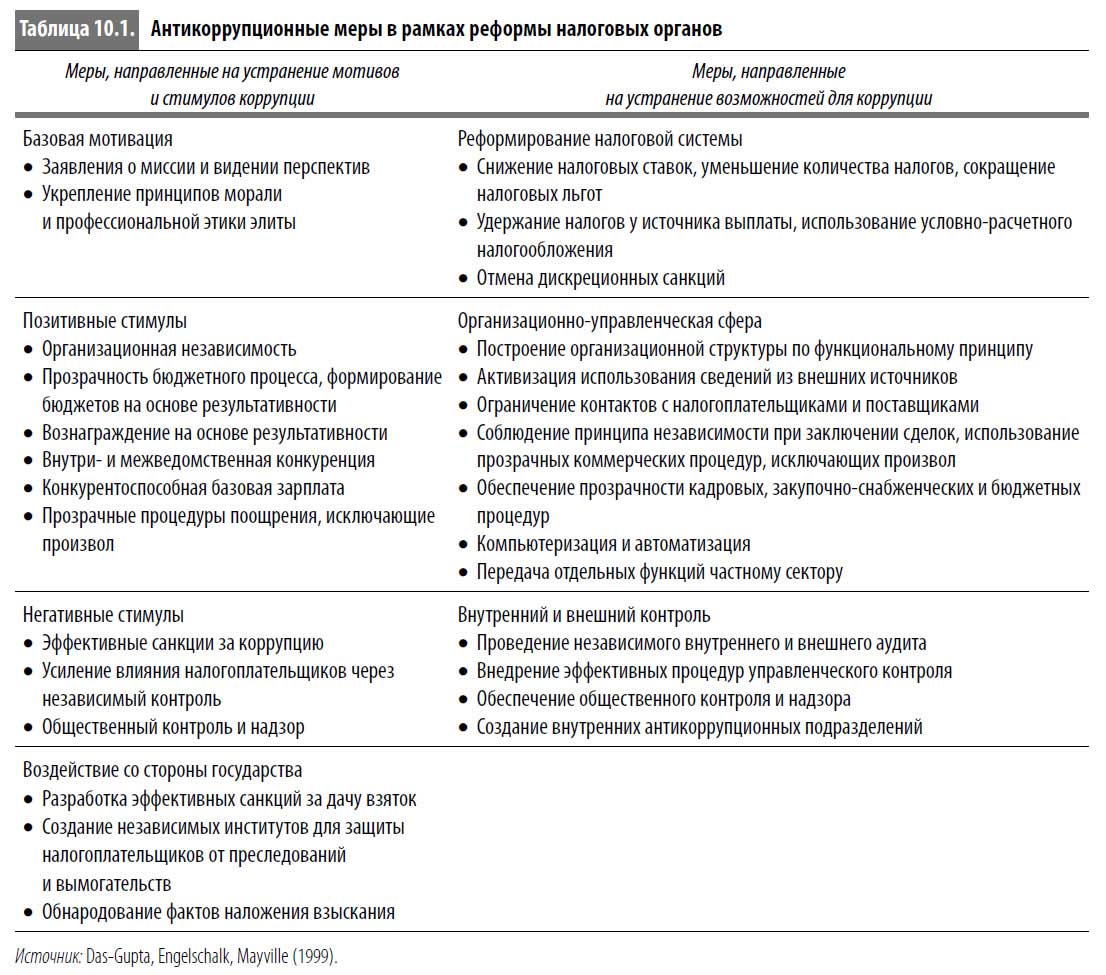

Поскольку причины коррупции многообразны, эффективные антикоррупционные программы должны быть всесторонними, разработанными с учетом различных мотивов и возможностей коррупции. В работе Das-Gupta, Engelschalk, and Mayville (1999) предлагается ряд реформ, направленных на устранение побудительных мотивов, стимулов и возможностей коррупции. Их краткий перечень приведен в таблице 10.1.

Программы противодействия коррупции, ориентированные исключительно на налоговые органы, редко оказываются действенными. Практика свидетельствует, что антикоррупционные реформы должны охватывать сферу государственного управления в целом. С конца 1990-х гг. в рамках проектов Всемирного банка по техническому содействию реформе налоговых органов были разработаны комплексные механизмы, направленные на укрепление подотчетности, институциональное развитие и повышение экономической эффективности. В этой главе представлен один из примеров, касающийся реформирования Национальной налоговой службы Боливии. Аналогичные шаги были предприняты в Латвии, где налоговые реформы сопровождались преобразованиями в секторе государственного управления в целом. В частности, латвийские реформы предусматривали установление тесных связей с Советом по предупреждению коррупции, оптимизацию организационно-технической структуры Государственной налоговой службы, унификацию процедур сбора налогов, отчислений на социальное страхование и таможенных пошлин, разработку комплексной системы показателей результативности, внедрение прозрачных механизмов взаимодействия с заинтересованными сторонами.

Одной из последних тенденций в реформировании налоговых органов (в частности, в странах Латинской Америки и Африки) стало создание полуавтономных налоговых агентств. Основная цель этих нововведений – борьба с коррупцией и недоимками (Kidd and Crandall, 2006; Fjeldstad, 2005). Во многих случаях появление таких структур рассматривают как толчок к проведению более широких преобразований, считая их важным институциональным компонентом стратегии реформирования государственного сектора в целом. Однако некоторые оценки опыта работы полуавтономных налоговых агентств (см., например, Kidd and Crandall, 2006) свидетельствуют о том, что эта управленческая модель не является панацеей и что ее эффективность во многом зависит от наличия комплексного плана реформ и политической воли.

В главах 10 и 11 более подробно анализируются масштабы, причины и последствия коррупции в налоговой и таможенной сферах. Обе главы акцентируют внимание на практически целесообразных реформах. В качестве основы для разработки адекватных антикоррупционных стратегий рассматривается методика картирования коррупционных рисков применительно к различным процедурам.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

§2. Основные подходы к рассмотрению проблемы личности в философии классического анархизма: сопоставительный анализ

§2. Основные подходы к рассмотрению проблемы личности в философии классического анархизма: сопоставительный анализ В начале ХХ века А.А.Боровой констатировал, что современный анархизм представляет собой «хаос идей»: «И этот хаос питается не случайными разногласиями

2.1 Подходы к анализу параполитики

2.1 Подходы к анализу параполитики В исследовательской и популярной литературе уделяется существенное внимание роли непубличных структур (ответвлений масонских лож и рыцарских орденов, неомасонских и эзотерических обществ, закрытых элитных обществ и клубов) в политике

Разные подходы внешних сил, или Как Азиз и Хаддам оказались в Москве

Разные подходы внешних сил, или Как Азиз и Хаддам оказались в Москве В отношении к арабскому единству четко просматривались две несовпадающие линии — Соединенных Штатов и Советского Союза. Думаю, что в Вашингтоне и Москве одинаково понимали бесперспективность создания

: Инновационные подходы к

: Инновационные подходы к Инновационные подходы к организации производства, мотивированию сотрудников и повышению их квалификации — вот основные направления повышения эффективности деятельности компаний, считает партнер PricewaterhouseCoopers, руководитель практики по

Исторический и социологический подходы

Исторический и социологический подходы Идеи историзма в понимании явлений человеческой жизни стали теперь настолько естественными, что даже мысль о возможности оспаривать их кажется кощунственной. Существует мнение, будто сущность коммунистического общества можно

ГЛАВА 6. Влияние И. В. Сталина на развитие мирового революционного движения. Меры советского руководства по противодействию фашистской угрозе

ГЛАВА 6. Влияние И. В. Сталина на развитие мирового революционного движения. Меры советского руководства по противодействию фашистской угрозе Вся жизнь Советской страны, её успехи в строительстве нового общества, те трудности, которые ей приходилось преодолевать, те

Не пора ли менять укоренившиеся психологические подходы?

Не пора ли менять укоренившиеся психологические подходы? Российские СМИ создают имидж кому угодно. Мы регулярно видим напомаженных мужиков в юбках или малолетних лесбиянок, целующихся на концертах своих кумиров. Наблюдаем извращенцев всех мастей, расхваливающих свой

Часть 3. Как применять правила: методы и подходы Задавайте правильные вопросы

Часть 3. Как применять правила: методы и подходы Задавайте правильные вопросы Есть у меня шестерка слуг, Проворных, удалых, и все, что вижу я вокруг, - Все знаю я от них. Они по знаку моему Являются в нужде. Зовут их: Как и Почему, Кто, Что, Когда и Где. Джозеф Редьярд Киплинг, 1902

Доклад о коррупции

Доклад о коррупции Этот ролик долго лежал на сайте пресс-центра адвокатов Ходорковского под названием «Как все начиналось» [116]. И конечно, он есть в интернете: http://www.youtube.com/watch?v=cYGA5sIhWhc.Итак, февраль 2003-го. Москва. Кремль. Встреча президента Путина с промышленниками и

Доклад о коррупции

Доклад о коррупции Этот ролик долго лежал на сайте пресс-центра адвокатов Ходорковского под названием «Как все начиналось» [91 — http://archive. khodorkovsky. ru/video/]. И конечно он есть в интернете: http://www.youtube. com/watch?v=cYGA5sIhWhc.Итак, февраль 2003-го. Москва. Кремль. Встреча президента Путина с

У нас коррупции нет

У нас коррупции нет Шамиль Султанов 20 февраля 2014 4 Политика Общество Экономика Но есть общенациональная коррупционная система Что такое коррупционная система? Это циничное недоверие правящего класса своему же государству. Летом 2011 года Генпрокуратура РФ объявила

О коррупции

О коррупции Реплика к статье А.П. Сизова «Немножко про коррупцию» в газете «Дуэль» № 39 от 23 сентября 2006 года. В статье дано определение коррупции: «Коррупция (лат. Corruptio — подкуп) — использование должностными лицами, чиновниками своих полномочий в целях личного

Определение коррупции

Определение коррупции Термин «коррупция», используемый в этой книге, означает использование государственной должности в личных целях. Коррупция принимает множество обличий, ее масштаб может быть как гигантским, так и незначительным. Для удобства в книге коррупция

Частный сектор и подходы к регулированию, связанному с противодействием отмыванию денег

Частный сектор и подходы к регулированию, связанному с противодействием отмыванию денег Как говорилось выше, стандарты FATF возлагают ответственность за борьбу с отмыванием денег на частный сектор. Другими мотивами, заставляющими частный сектор принимать все большее

АКАДЕМИЯ КОРРУПЦИИ

АКАДЕМИЯ КОРРУПЦИИ АКАДЕМИЯ КОРРУПЦИИ Малик Ноговицин 0 Малик Ноговицин АКАДЕМИЯ КОРРУПЦИИ Дмитрий РОГОЗИН: "Зурабов, идеолог этой реформы, умудряется получать поддержку Президента, несмотря на то, что совмещает коммерческую и государственную деятельность. Сейчас мы