Повышение эффективности налогового контроля и финансовой разведки

Повышение эффективности налогового контроля и финансовой разведки

В наши дни функция контроля является основой эффективности налоговой службы. Одним из серьезнейших недостатков прежней структуры было отсутствие финансовой разведки для выявления категорий налогоплательщиков, наиболее склонных к уклонению от уплаты налогов. До реформы объекты проверок выбирались произвольно, а объективных критериев для выявления «уклонистов» не существовало. В результате в нефтегазовом секторе, который ныне приносит 30 % совокупных налоговых сборов, специальные налоговые проверки практически не проводились. Подготовка инспекторов для контроля стратегических отраслей экономики также не велась. Отсутствовало программное обеспечение для наблюдения за ходом проверок и анализа их результатов.

В рамках реформы был разработан новый подход к процедуре налогового контроля, предусматривающий активное использование информационных технологий, внешних информационных систем и финансовой разведки для определения объектов и специфики налоговых проверок. В июне 2005 г. около 80 % всех объектов, подлежащих проверке, были отобраны автоматизированным способом, без участия налоговых инспекторов. А всего четырьмя годами ранее 75 % таких объектов выбирались произвольно, без применения автоматизированных систем.

В настоящее время Национальная налоговая служба использует автоматизированные процессы для контроля следующих ключевых аспектов.

• Соответствие между заявленными объемами покупок и продаж. Объем продаж, заявленный поставщиком, сопоставляется с совокупным объемом покупок, заявленных его клиентами.

• Кредитные карты. Сведения о продажах, совершенных с использованием кредитных карт, анализируются для выявления налогоплательщиков, которые заявили более низкий объем продаж по сравнению с операциями по кредитным картам; продолжают осуществлять продажи с использованием кредитных карт, несмотря на истекший срок действия ИНН; принимают платежи по кредитным картам в условиях режима упрощенного налогообложения.

• Журналы учета покупок и продаж. К налогоплательщикам, которые вопреки требованиям не представляют в налоговые органы журналы учета покупок и продаж, автоматически применяются санкции.

• Дублирование счетов-фактур. Система способна выявлять счета-фактуры, используемые несколькими налогоплательщиками для зачета НДС.

Наконец, с августа 2005 г. в стране начала действовать новая следственная структура, специализирующаяся на выявлении фактов уклонения от уплаты налогов путем проверочных закупок.

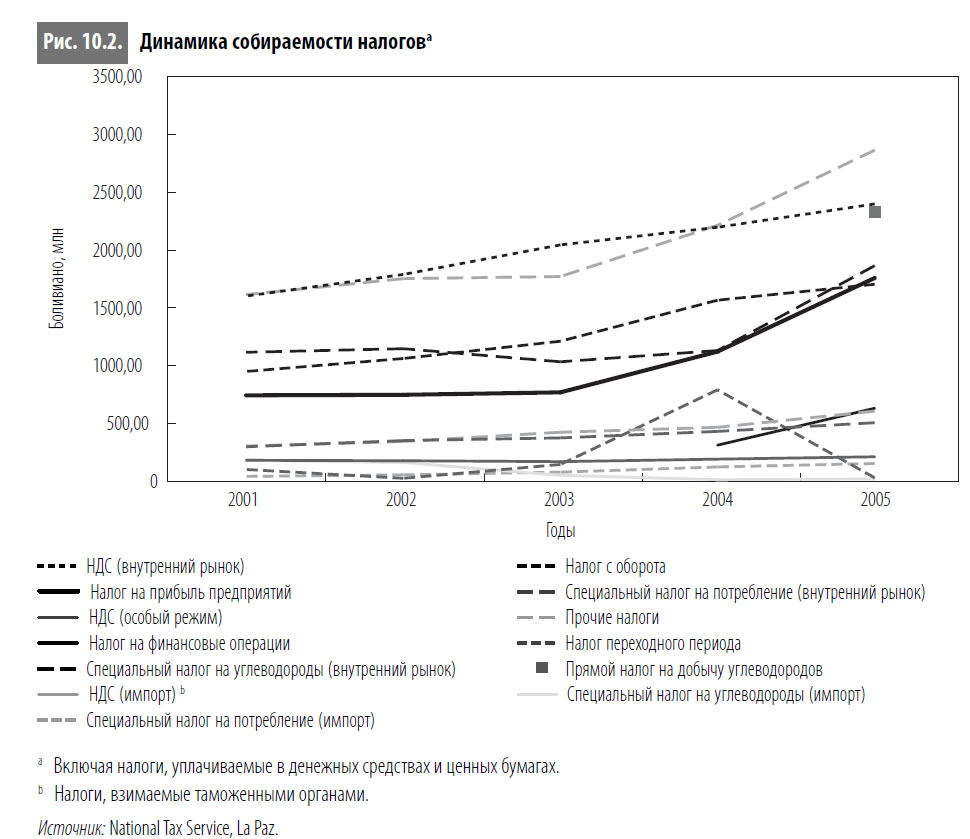

На рис. 10.2 наглядно показано, какое влияние оказала реформа на собираемость налогов. За исключением НДС, взимаемого в рамках особого режима, и налога переходного периода по всем налогам отмечается существенный рост собираемости. Позитивная динамика выглядит еще более убедительно на фоне показателя уклонения от уплаты НДС, который, пожалуй, лучше всего характеризует эффективность работы налоговых органов. С каждым годом он снижается – с 42 % в 2001 г. до 39 % в 2002 г., 35 % в 2003 г. и 29 % в 2004 г.{222}

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Когда не хватает просто мозгов и эффективности управления

Когда не хватает просто мозгов и эффективности управления Некоторые проекты, способные улучшить нашу жизнь, требуют подчас одного: просто умелого государственного управления. Просто нужно привлечь частный капитал, дать необходимые разрешения и гарантии, а потом

Капитальное стимулирование против налогового

Капитальное стимулирование против налогового Как отмечалось в главе 4, изменения стоимости акций играют чрезвычайно важную и, на мой взгляд, недооцененную роль в экономической активности. Существуют разные взгляды на то, что заставило экономику развернуться в 2009 г. На

Ангелы и демоны налогового рая

Ангелы и демоны налогового рая В Интернете можно найти и сегодня сотни объявлений о том, что продаются компании и офшоры в Андорре, Австрии, Исландии, на острове Мэн, в Гибралтаре, Монако, в Бахрейне, Брунее, на Бермудах, Антильских островах, Британских Виргинских островах,

К вопросам приватизации и эффективности управления

К вопросам приватизации и эффективности управления Вот что меня в последнее время уже совсем конкретно достало — так это постоянно несущиеся с самых высоких трибун призывы к приватизации, «подтвержденные» той незыблемой аксиомой, согласно которой «частный собственник

12/11/2007 На повышение

12/11/2007 На повышение Сначала, значит, создадим такую систему, чтобы не из кого было выбирать. Для чего на телекартинке окружаем первое лицо более отталкивающими. Персонажами, назначаемыми по блату - фактически по родству душ, - но с возрастающей по вертикали сверху донизу

4. Стабилизация климата: революция в эффективности энергопотребления

4. Стабилизация климата: революция в эффективности энергопотребления Наша цивилизация стоит на пороге сразу двух энергетических революций. Первая заключается в повсеместном переходе к новым, энергосберегающим технологиям. Замена существующих не менее века ламп

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ВОДЫ

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ВОДЫ Столкнувшись с проблемой острой нехватки воды, ограничивающей рост производительности сельского хозяйства, мир нуждается в принятии надежных мер по повышению эффективности использования воды. Мер, которые дадут результат,

ПРИКЛЮЧЕНИЯ ЭФФЕКТИВНОСТИ

ПРИКЛЮЧЕНИЯ ЭФФЕКТИВНОСТИ Слово «эффективность» истрепали до последней степени — хуже, чем «партию». Дошло до того, что словосочетание «эффективный менеджер» стало ругательством, синонимом наглого и разрушительного пора-либерала и имеет к своему первоначальному

У пульта финансовой разведки

У пульта финансовой разведки Судьбы людей нередко пересекаются по ни кому не ведомым законам. В агентстве Андрея, конечно, об этих ценных указаниях ничего не знали. Но из посольства США сообщили, что сотрудник финансовой разведки казначейства США Сандер Липски намерен

Часть 1 Повышение внутренней эффективности Дифференцированная зависть

Часть 1 Повышение внутренней эффективности Дифференцированная зависть «Секрет фирмы»N21 (156), ИЮНЬ 2006компания:банк «Дельтакредит»сфера:финансыпроблема:построение открытой и объективной системы оплаты труда по показателям эффективности«Каждому по заслугам» - такой

Повышение эффективности системы оценки

Повышение эффективности системы оценки Компетенции имеют разное значение для разных участков бизнеса. Желательно, чтобы система оценки была более гибкой в этом случае и вес определенной компетенции в оценке сотрудников конкретных подразделений формировался согласно

Приватизация — залог ли эффективности?

Приватизация — залог ли эффективности? Нам предстоит масштабная приватизация стратегических активов. Обсуждать это пришлось как раз в тот день, когда Совет Федерации триумфально (при всего трех «несогласных») ратифицировал присоединение страны к ВТО (позднее

Причины эффективности социума

Причины эффективности социума До сегодняшнего дня социальные системы строились и существовали спонтанным образом. Подобно природным явление задействовался фактор естественного отбора идей, теорий и социальных формаций в жизни обществ. Мало приспособленные в данном

Конвейеры эффективности Кабалинский Дмитрий

Конвейеры эффективности Кабалинский Дмитрий В десятке лидеров по уровню производительности труда нет ни одной государственной компании section class="tags" Теги Эксперт 400 /section Насколько ведущие компании страны конвертируют масштабные инвестиции в рост

Общие проблемы эффективности государственного управления

Общие проблемы эффективности государственного управления Существуют три ключевых фактора, влияющих на систему государственных закупок и способных создавать или усиливать риск коррупции: эффективность управления бюджетом, эффективность управления персоналом и

Подразделения финансовой разведки и отчеты о подозрительной деятельности

Подразделения финансовой разведки и отчеты о подозрительной деятельности Одним из критически важных требований стандартов FATF является создание подразделений финансовой разведки. Более 100 стран учредили национальные подразделения финансовой разведки, в чьи задачи