Мошенничество и коррупция при возмещении НДС

Мошенничество и коррупция при возмещении НДС

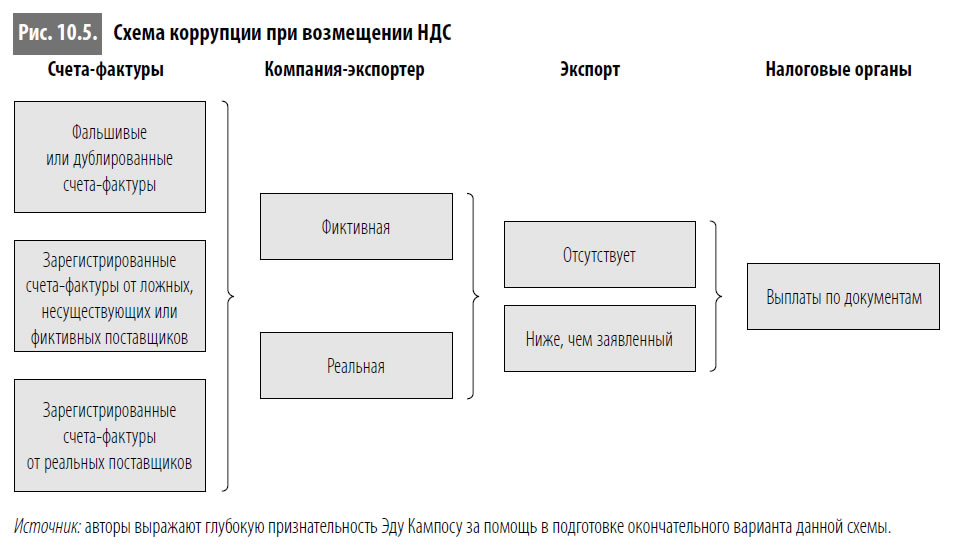

Как прежняя, так и новая процедура возмещения НДС обязывает экспортеров представлять счета-фактуры на приобретение сырья, материалов или услуг, необходимых для производства экспортируемых товаров. При этом такие счета-фактуры должны регистрироваться налоговыми органами. По результатам проверок, проведенных налоговой службой Боливии, были выявлены следующие виды мошенничества со счетами-фактурами при возмещении НДС{228}.

• Фальшивые и дублированные счета-фактуры. К фальшивым относятся счета-фактуры, не зарегистрированные налоговыми органами. Дублированные счета-фактуры представляют собой копии зарегистрированных документов и отражают фиктивные сделки по продаже товаров или услуг. Поддельные счета-фактуры печатаются в нелегальных типографиях и распространяются третьими лицами.

• Зарегистрированные счета-фактуры от фиктивных поставщиков. Фиктивные поставщики – это, как правило, лица с сомнительным финансовым положением, которые имеют ИНН как поставщики. На этом основании они регистрируют в налоговых органах счета-фактуры, а затем продают или передают их недобросовестным экспортерам.

• Зарегистрированные счета-фактуры от несуществующих или ложных поставщиков. Процедура получения таких счетов-фактур выглядит несколько иначе. В реестр налогоплательщиков включаются несуществующие лица или лица с ложными личными данными; зарегистрированные счета-фактуры, выдаваемые на эти подставные имена, впоследствии используются недобросовестными экспортерами для получения возмещения НДС.

• Зарегистрированные счета-фактуры от реальных поставщиков. Это счета-фактуры, полученные законным способом, но используемые в мошеннических целях.

В соответствии с требованиями вместе с заявкой на возмещение НДС необходимо представлять разрешение на экспорт, выдаваемое таможенными органами. Однако наличие этого документа не гарантирует, что экспортная операция действительно будет осуществлена или фактический объем или качество экспортируемого товара не окажется ниже заявленного, т. е. заявленная стоимость товара не будет выше реальной. Кроме того, сама компания-экспортер может оказаться фиктивной. Нередко таких фиктивных экспортеров выявляют в результате того, что они не могут представить документы, подтверждающие наличие в их собственности объектов инфраструктуры или фактическое присутствие на экспортном рынке.

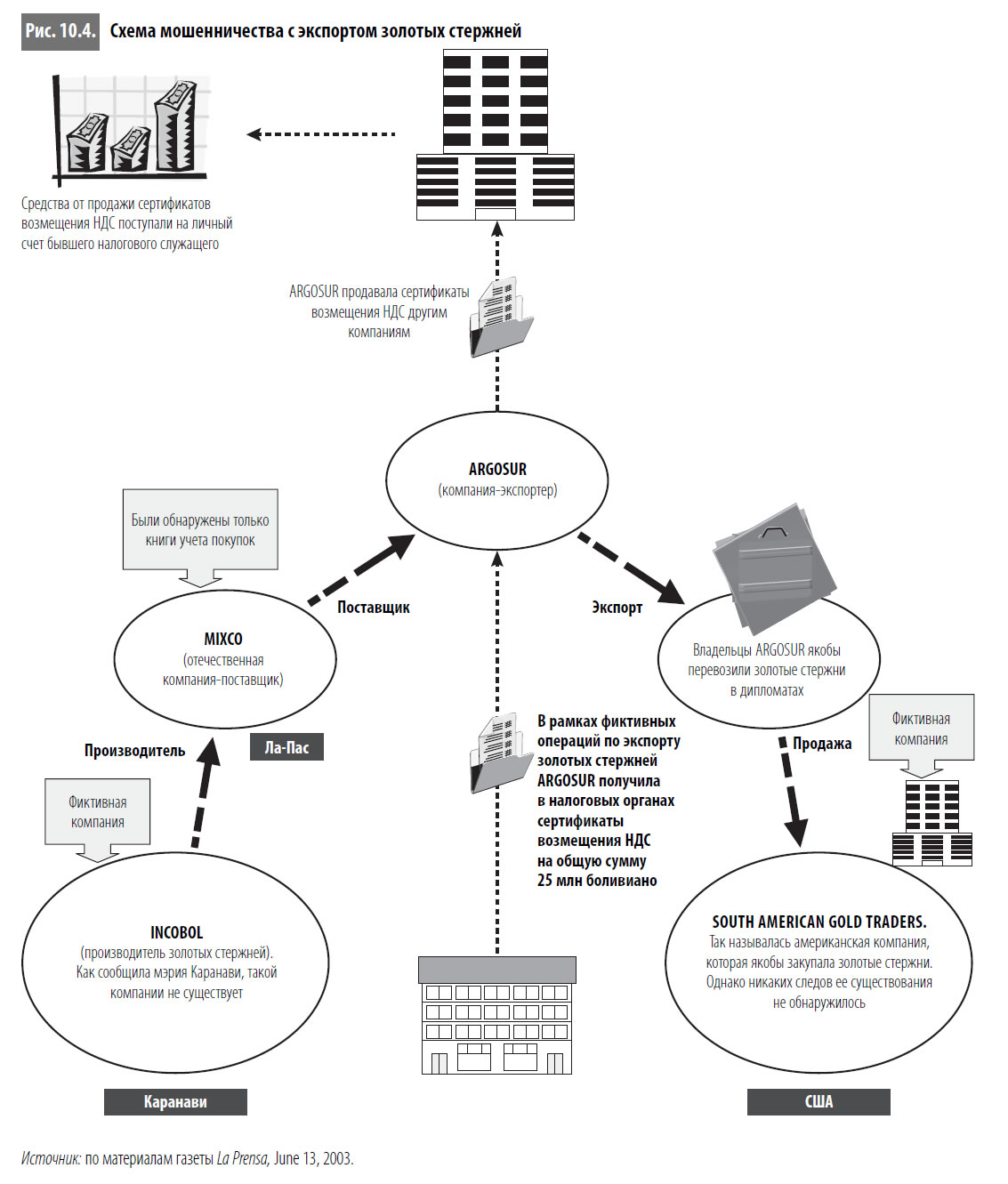

С учетом изложенного возможны как минимум три вида мошенничества при возмещении НДС. Во-первых, фиктивная компания может использовать фальшивые счета-фактуры или зарегистрированные счета-фактуры от несуществующих, ложных или фиктивных поставщиков для получения возмещения НДС, фактически не осуществляя экспортных операций (см. пример 10.1 и рис. 10.4).

Пример 10.1. Дело компании ARGOSUR

В 2003 г. Национальная налоговая служба провела расследование, в результате которого выяснилось, что с 1998 г. частная компания-экспортер ARGOSUR получила налоговые возмещения в размере почти 25 млн боливиано (более $3 млн). Национальная налоговая служба механически выплачивала требуемые средства, не обращая внимания на даты истечения срока действия банковских поручительств. (Такие поручительства выдаются коммерческими банками на сумму, заявленную к возврату, в качестве гарантии того, что сумма заявлена правильно. Как и прочие аналогичные документы, эти поручительства имеют определенный срок действия, по истечении которого они утрачивают силу.) Компания ARGOSUR якобы занималась экспортом золотых стержней для аэрокосмической промышленности, продавая этот высокотехнологичный продукт американской фирме South American Gold Traders, которая на поверку оказалась фиктивной. Характер экспортируемого товара заставил налоговых служащих усомниться в законности этих сделок.

Основанием для возмещения налога были операции по закупке товара у компании MIXCO, которая в своих заявках на возврат НДС указывала, что ее единственным поставщиком золотых стержней является частная фирма INCOBOL. Как выяснилось, компания INCOBOL была фиктивной. Кроме того, сами счета-фактуры ARGOSUR оказались фальшивыми. В конечном итоге Национальной налоговой службе удалось выйти на «реального» поставщика золотых стержней. Им оказался полунищий таксист, чей дневной доход не превышал 30 боливиано (менее $4). Чтобы претендовать на возврат налога в сумме 25 млн боливиано, ARGOSUR должна была закупить у этого «поставщика» золото на сумму свыше 150 млн боливиано ($18,75 млн).

В ходе расследования также была установлена группа из пяти человек, которая занималась продажей сертификатов возмещения НДС. В ее состав входил бывший сотрудник отдела налоговых проверок прежнего налогового ведомства[6]. Все доходы от продажи сертификатов поступали на его банковские счета, которые впоследствии использовались для получения банковских поручительств при подаче заявок на возврат НДС от имени 15 компаний-экспортеров. Этот человек в совокупности держал на своих счетах свыше $2 млн при месячной зарплате $312. В настоящее время под следствием находятся еще несколько бывших налоговых служащих, подозреваемых в причастности к данному преступлению.

Собранные доказательства Национальная налоговая служба направила в прокуратуру, которая сейчас проводит собственное расследование и пока не выдвинула никаких обвинений. Тем временем налоговые служащие, участвовавшие в первоначальном расследовании, подвергаются угрозам и запугиваниям.

Во-вторых, реально существующая компания может приобретать материалы или услуги без оформления счетов-фактур, уклоняясь от уплаты налогов, а затем использовать фальшивые счета-фактуры или зарегистрированные счета-фактуры несуществующих, ложных или фиктивных поставщиков, чтобы запрашивать и получать возмещение НДС. Наконец, в-третьих, реально существующая компания может приобретать товары или услуги с регистрацией счетов-фактур, реализовывать эти товары или услуги на внутреннем рынке, а счета-фактуры использовать для возврата НДС как при экспортных операциях. Все эти виды мошенничества возможны только в случае сговора с недобросовестными налоговыми служащими, которые санкционируют противозаконное возмещение НДС. На рис. 10.5 наглядно представлена схема мошеннических действий для всех трех ситуаций.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Коррупция

Коррупция Если что и может остановить экономический рост в Китае, то это коррупция. Коррупция эндемична для любого общества, построенного на всемогуществе бюрократии, а китайская бюрократия очень могущественна.Вообще каждая страна и эпоха создает свои термины для

Мошенничество века

Мошенничество века До сих пор уважаемые в мире экономисты думают-гадают, что же привело Соединенные Штаты, а вместе с ними и весь остальной мир к кризису в конце 2008 года. Кто-то «копает вглубь» и уверяет, что во всем виноваты бывший президент США Билл Клинтон и его команда.

Идеология и коррупция

Идеология и коррупция На неделе между 25 июня и 1 июля. – Все с нетерпением ждали итогов конкурса на проведение Олимпиады-2012. – Путин занялся историей как формой государственной идеологии.Великий вождь повстречался с любимыми учителями. Побеседовал с ними о преподавании

Глава 12. Утечка информации из МВФ: «золотое» мошенничество центральных банков

Глава 12. Утечка информации из МВФ: «золотое» мошенничество центральных банков О GATA и «золотом картеле» Еще в конце прошлого столетия наиболее въедливые эксперты стали подозревать, что на рынке золота происходит что-то неладное. А именно: желтый металл если не дешевеет,

Глава 5 Ничего личного – только бизнес Кремлёвский автодилер. – Мошенничество оптом и в розницу. – Юридические «бомбы». – Откаты и откатчики. – Операция «Ликвидация». – Корпоративные «кроты»

Глава 5 Ничего личного – только бизнес Кремлёвский автодилер. – Мошенничество оптом и в розницу. – Юридические «бомбы». – Откаты и откатчики. – Операция «Ликвидация». – Корпоративные «кроты» Пару лет назад в следственном комитете МВД находилось дело мошенников из

Государство и коррупция

Государство и коррупция Постоянно приходится слышать сетования на то, что наше государство насквозь коррумпировано, невозможно нормально жить и процветать достойным людям. Вот если поставить государство под контроль народа, тогда… все были бы в шоколаде.Идея

Глава 15. Утечка информации из МВФ: «золотое» мошенничество центральных банков

Глава 15. Утечка информации из МВФ: «золотое» мошенничество центральных банков 1. О GATA и «золотом картеле»Еще в конце прошлого столетия наиболее въедливые эксперты стали подозревать, что на рынке золота происходит что — то неладное. А именно: «желтый» металл если не

Имперские притязания и… мошенничество

Имперские притязания и… мошенничество Свои разбойничьи замыслы банк с самого начала намеревался осуществлять с помощью грубой силы. Это совпадало с планами нацистской партии и фашистского генштаба. Так же как и Гитлер, финансисты с берлинской Бэренштрассе были сильно

Приложение 4 в. Энергетический кризис в калифорнии: мошенничество компаний и ошибки регулирующих органов

Приложение 4 в. Энергетический кризис в калифорнии: мошенничество компаний и ошибки регулирующих органов С целью развития конкурентного рынка электроэнергии, а также в ответ на проблемы с энергией, возникшие в 1995 г., Калифорния инициировала реструктуризацию своей

Противодействие коррупции при возмещении НДС в сфере экспортных операций

Противодействие коррупции при возмещении НДС в сфере экспортных операций Чтобы лучше понять характер и результаты проведенных реформ, имеет смысл рассмотреть конкретный аспект преобразований. Мы решили проанализировать возмещение НДС при экспорте, поскольку за