Структура коррупции в налоговой сфере

Структура коррупции в налоговой сфере

Классификация способов уклонения от налогов и типология коррупции в налоговых органах представлена в таблице 10.2. На первый взгляд, в уклонении от уплаты налогов участвуют исключительно налогоплательщики, тогда как различные формы коррупции предполагают участие нескольких субъектов, практически всегда включая налоговиков и в ряде случаев – патримониальные структуры. Несмотря на эти отличия, четкие границы между двумя явлениями отсутствуют. Действительно, как показано ниже, уклонение от налогов может сопровождаться коррупцией. Кроме того, в таблице представлены две широкие категории коррупционных отношений, одна из которых характеризуется сговором между налоговиками и налогоплательщиками, а другая, хотя и не предусматривает прямого участия налогоплательщиков, может охватывать патримониальные структуры. Наконец, два вида коррупции (незаконное освобождение от налогов и вымогательство) связаны с участием политиков.

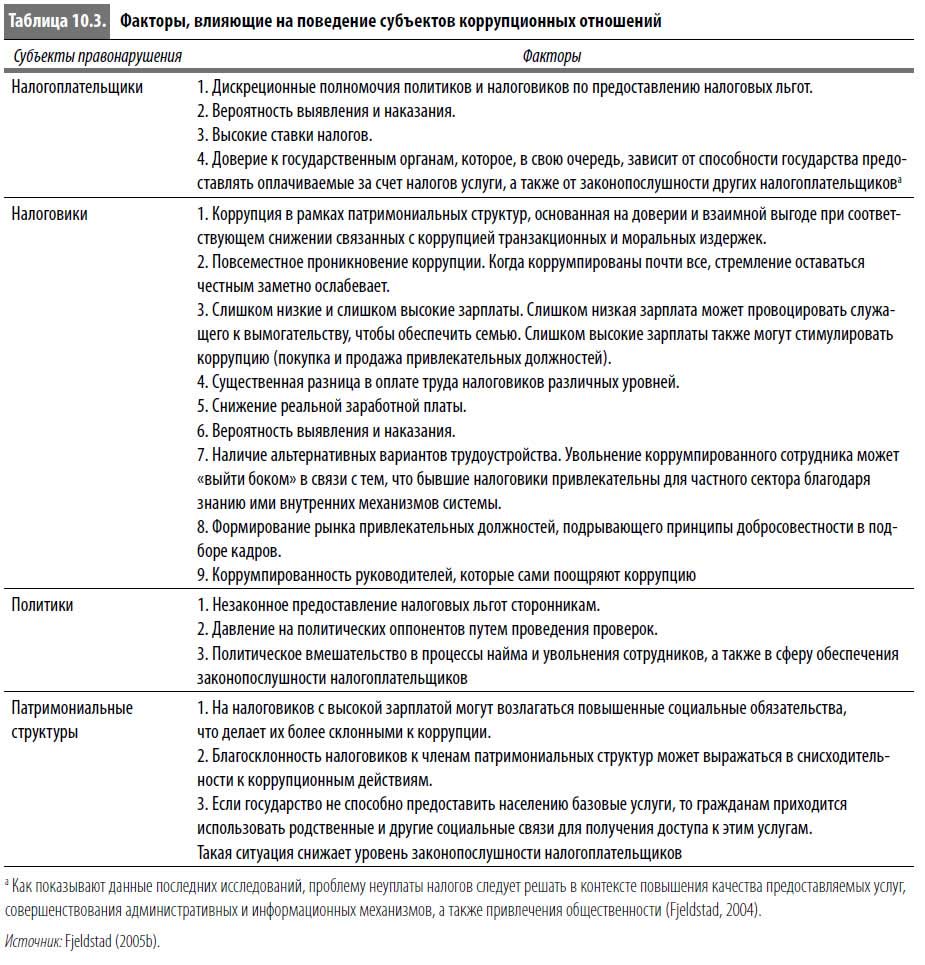

В таблице 10.3 представлены наиболее важные факторы, влияющие на коррупционное поведение субъектов правонарушений (включая патримониальные структуры). Многообразие указанных факторов и взаимосвязей между субъектами усиливает сложность решения проблемы коррупции.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Квалификация в сфере криминальных «услуг»

Квалификация в сфере криминальных «услуг» Таковы основные направления и особенности преступных квалификаций, наблюдаемых в четырех видах противоправной деятельности. В целом же деятельность профессиональных преступников, зависящая от многих социальных факторов,

Варианты «кидалова» в сфере купли-продажи.

Варианты «кидалова» в сфере купли-продажи. 1 — «Грязная» квартира.Покупателю предлагают (как правило, по низкой цене), так называемое «палево» — квартиру, против бывших владельцев которой были совершены насильственные действия (они выехали под угрозами, насильно

В СФЕРЕ КОЛДОВСТВА И МУТИ[6] (сент. 1918)

В СФЕРЕ КОЛДОВСТВА И МУТИ[6] (сент. 1918) В часы раздумья над мутью, горькой и трагической, наполнившей мир, над кровавым безумием, окутавшим человечество, я часто мысленно переношусь в прошлое тихих, идиллических уголков, ныне втянутых маховым колесом истории в общий

Опасные тенденции во внешнеэкономической сфере СССР

Опасные тенденции во внешнеэкономической сфере СССР Таким образом, экономическая война на поздних стадиях существования СССР сводилась не только к торговым санкциям и эмбарго, но также к комплексу таких мер, которые усиливали сырьевую ориентацию советской экономики.

4.2. В сфере реализации общественных ожиданий

4.2. В сфере реализации общественных ожиданий Алгоритм межпартийной и общественной интеграции в нынешней обстановке блокирован во всех партиях идеей вождизма. Объединение изключено не потому, что люди на местах не могут найти между собой общего языка и выработать

В сфере интересов / Общество и наука / Телеграф

В сфере интересов / Общество и наука / Телеграф В сфере интересов / Общество и наука / Телеграф Шведские компании креативно позаботились о желающих насладиться любимой музыкой или вздремнуть и при этом отгородиться от внешнего мира. Они

Добиться налоговой реформы сложно, но можно Татьяна Гурова

Добиться налоговой реформы сложно, но можно Татьяна Гурова В рамках подготовки доклада президенту институт Уполномоченного по защите прав предпринимателей провел сотни встреч с бизнесом, на основе которых подготовлены предложения по необходимой

Формула коррупции в сфере образования

Формула коррупции в сфере образования В этой главе используется простая формула коррупции, основанная на выделенных Клитгардом (Klitgaard, 1998) факторах, а именно М (монополия) + С (свобода действий) – О (отчетность) – П (прозрачность) = К (коррупция). Основная идея этой формулы

Особенности коррупции в сфере водоснабжения и канализации в странах Африки

Особенности коррупции в сфере водоснабжения и канализации в странах Африки Коррупционные проявления в сфере водоснабжения и канализации можно условно разделить на несколько видов: бюрократическая, или мелкая, коррупция, проявляющаяся в действиях множества чиновников,

8. Анализ проблемы коррупции в сфере управления государственными финансами Уильям Доротински и Шилпа Прадхан

8. Анализ проблемы коррупции в сфере управления государственными финансами Уильям Доротински и Шилпа Прадхан Коррупция имеет определенные мотивы, поэтому необходимо тщательно изучать это явление и искоренять те фундаментальные факторы, которые делают его

10. Борьба с коррупцией в налоговой сфере Обзор Туан Мин Ле

10. Борьба с коррупцией в налоговой сфере Обзор Туан Мин Ле Как показывает анализ, в развивающихся странах и странах с переходной экономикой налоговые органы считаются одним из самых коррумпированных государственных институтов. Коррупция в налоговой и таможенной сфере

Побудительные мотивы и возможности для коррупции в налоговой сфере

Побудительные мотивы и возможности для коррупции в налоговой сфере В налоговой сфере побудительные мотивы для коррупции достаточно сильны, а возможности весьма обширны. Налоговый инспектор может пойти на коррупционные действия, если ожидаемая выгода превышает

Коррупционная уязвимость налоговой системы

Коррупционная уязвимость налоговой системы В целом можно выделить три ключевых бизнес-процесса в современной налоговой системе: обслуживание налогоплательщиков и поощрение их добровольной законопослушности; налоговый контроль; выявление и взыскание недоимок по

Реформирование налоговой системы боливии

Реформирование налоговой системы боливии В 1990-е гг. в Боливии проводились масштабные реформы государственного управления{214}. Этому способствовала макроэкономическая ситуация, стабилизировавшаяся в середине 1980-х гг. При активной поддержке доноров сменявшие друг друга

Реформа Национальной налоговой службы

Реформа Национальной налоговой службы Двадцать второго декабря 2000 г. после официального опубликования Закона 2166 прежнее налоговое ведомство было преобразовано в новую Национальную налоговую службу. Разумеется, смена названия не влекла автоматических изменений в

Противодействие коррупции при возмещении НДС в сфере экспортных операций

Противодействие коррупции при возмещении НДС в сфере экспортных операций Чтобы лучше понять характер и результаты проведенных реформ, имеет смысл рассмотреть конкретный аспект преобразований. Мы решили проанализировать возмещение НДС при экспорте, поскольку за