Влияние реформ на объемы возмещения НДС при экспорте

Влияние реформ на объемы возмещения НДС при экспорте

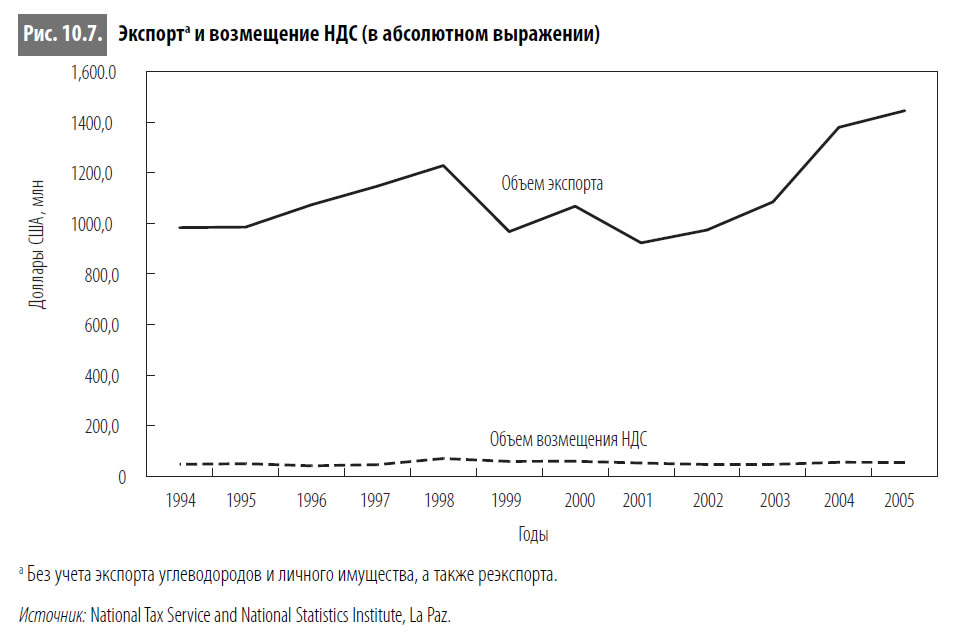

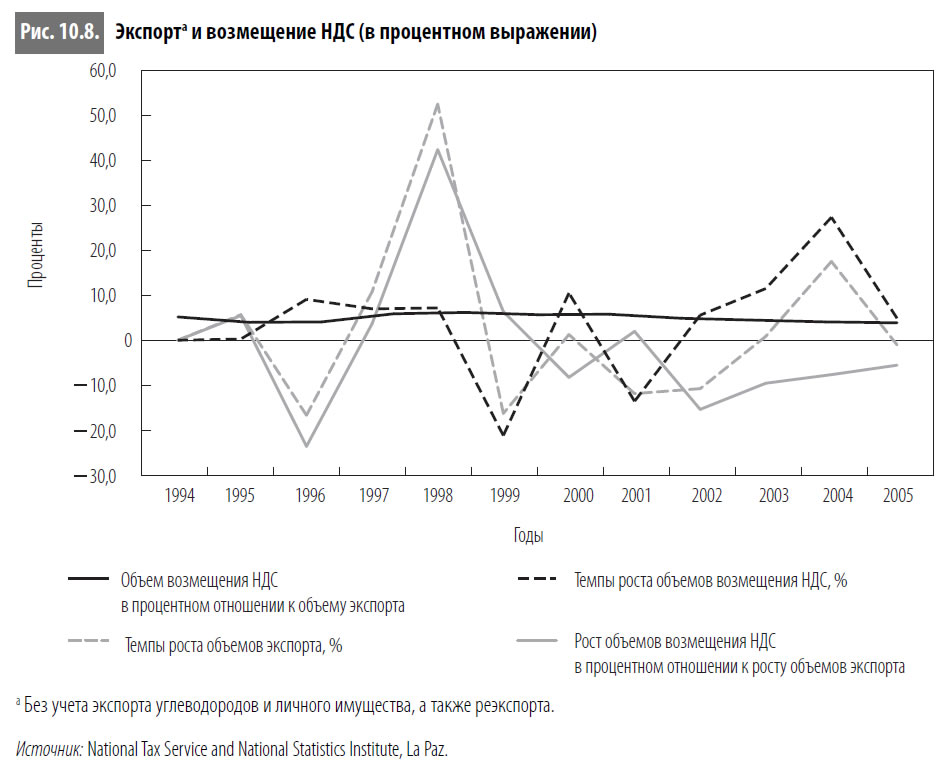

С точки зрения цифр позитивный эффект реформ очевиден. На рис. 10.7, 10.8 и 10.9 представлены данные по динамике экспорта (без учета углеводородов, потребительских и реэкспортируемых товаров), динамике возмещения и собираемости НДС. За исключением 1998 г., в период с 1994 по 2001 г. объемы экспорта (с вышеуказанными оговорками) были относительно стабильными. Однако начиная с 2002 г. они демонстрируют устойчивый рост, резко контрастируя с показателями возврата НДС, которые держатся примерно на одном уровне. Примечательно, что в период проведения институциональной реформы Национальной налоговой службы (2002–2005 гг.) рост объемов возмещения НДС в процентном отношении к росту экспорта существенно снизился. Сократились и объемы возмещения НДС в процентном отношении к поступлениям этого налога. Все эти факты свидетельствуют об уменьшении масштабов противозаконного возврата НДС (а следовательно, и коррупции в этой сфере){230}.

Однако, несмотря на значительные успехи, процесс реформирования по-прежнему сталкивается с серьезными трудностями, которые в первую очередь обусловлены пробелами существующей регулятивной базы. До тех пор, пока действующие законодательные нормы и правила возмещения НДС будут стимулировать мошенничество и коррупцию, искоренить это явление не удастся, какие бы усилия ни прилагались для совершенствования соответствующей процедуры{231}. По существу, возмещение НДС является разновидностью экспортных субсидий, в получении которых заинтересованы не только реальные, но и фиктивные экспортеры. Одним из ключевых недостатков антикоррупционной программы по-прежнему остается слабое взаимодействие с таможенными органами, хотя большинство случаев мошенничества и коррупции, выявленных в рамках настоящего ситуационного исследования, связаны с отсутствием реальных экспортных операций{232}.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

ГЛАВА V. Культурно-исторические типы и некоторые законы их движения и развития Пять законов развития типов. — Закон сродства языков и политической независимости. — Закон непередаваемости цивилизации. — Влияние Греции на Восток. — Влияние ее на Рим. — Влияние Рима. — Пересадка цивилизации. — Прививка

ГЛАВА V. Культурно-исторические типы и некоторые законы их движения и развития Пять законов развития типов. — Закон сродства языков и политической независимости. — Закон непередаваемости цивилизации. — Влияние Греции на Восток. — Влияние ее на Рим. — Влияние Рима. —

Страховые возмещения

Страховые возмещения Однако, кроме самих природных катастроф, есть еще и рост страховых возмещений при катастрофах. Он растет по мере роста движимого и недвижимого имущества в мире. Понятное дело, климатическим алармистам важно доказать, что рост страховых выплат

Влияние семьи

Влияние семьи Каддафи утверждает: естественное право и мужчины, и женщины – свободный выбор. «Для человека, как отдельной личности, семья важнее государства». Семья для человека– это его колыбель и социальная защита. Понятие государства несвойственно

Об индустриализации, экспорте хлеба и голодоморе

Об индустриализации, экспорте хлеба и голодоморе Существует устойчивый миф, что индустриализация проводилась за счет форсированного экспорта зерна. Утверждается, что индустриализация была проведена за счет крестьянства, которое сначала в индивидуальных хозяйствах, а

Влияние протребителя

Влияние протребителя Как мы видели, имеется по крайней мере дюжина важных каналов, через которые протребители и протребление взаимодействуют с денежной экономикой. В будущем эти каналы станут еще более важными. Суммируем сказанное, начав с самого

ОБ ИНДУСТРИАЛИЗАЦИИ, ЭКСПОРТЕ ХЛЕБА И ГОЛОДОМОРЕ

ОБ ИНДУСТРИАЛИЗАЦИИ, ЭКСПОРТЕ ХЛЕБА И ГОЛОДОМОРЕ Существует устойчивый миф, что индустриализация проводилась за счет форсированного экспорта зерна. Утверждается, что индустриализация была проведена за счет крестьянства, которое сначала в индивидуальных хозяйствах, а

14.7. Влияние «Тани»

14.7. Влияние «Тани» 14.7.1. Теперь от главного приватизатора, ушедшего в тень, перейдём к вопросу о смене руководства избирательного штаба Ельцина. Именно эта смена позволила ушедшему ( Чубайсу ) в конце концов вернуться. «Как сказал один остроумный и проницательный человек:

ВЛИЯНИЕ ВОЙНЫ

ВЛИЯНИЕ ВОЙНЫ Одну из причин крайне кровавого характера революционной борьбы Каутский видит в войне, в ее ожесточающем влиянии на нравы. Совершенно неоспоримо. Это влияние со всеми вытекающими отсюда последствиями можно было предвидеть заранее, приблизительно в ту

Влияние

Влияние Лекция, прочитанная в Туринском университете«Разговоры — самый настоящий враг писательских занятий», — утверждает австралийский романист и поэт Дэвид Малуф. Особенную опасность он видит в том, чтобы разговаривать о книге, находящейся в работе. Когда пишешь,

Политическое влияние

Политическое влияние Лобби добилось значительного политического влияния — отчасти благодаря своей деятельности, отчасти благодаря тому, что воззрения лобби соответствуют воззрениям творцов американской политики. Например, убеждение в том, что влияние России в

Практика возмещения НДС в Боливии Хуан Карлос Зулета, Алберто Лейтон и Энрике Фанта Иванович

Практика возмещения НДС в Боливии Хуан Карлос Зулета, Алберто Лейтон и Энрике Фанта Иванович Проблема сокращения налоговых поступлений почти всегда ассоциируется с коррупцией. Для эффективной борьбы с нею необходим комплексный подход. Правительство Боливии

Общие принципы возмещения НДС

Общие принципы возмещения НДС Возмещение НДС представляет собой процедуру возврата налогов, уплаченных экспортерами при приобретении тех или иных экспортных товаров. В основе этой процедуры лежит общий принцип международной торговли о «недопустимости экспорта

Коррупционная уязвимость процедуры возмещения НДС до реформы

Коррупционная уязвимость процедуры возмещения НДС до реформы До проведения институциональной реформы Национальной налоговой службы процедуры налогового контроля при возмещении НДС отличались крайней сложностью{226}, опирались в основном на дискреционные методы и

Коррупционная уязвимость процедуры возмещения НДС после реформы

Коррупционная уязвимость процедуры возмещения НДС после реформы В первые годы реформы налоговые органы, учась на собственном опыте, разрабатывали новые процедуры возврата НДС. В отличие от дореформенных схем эти процедуры стали гораздо проще и надежнее, вдобавок они

СТРАСТИ ПО "ЧЕРНОМУ ЗОЛОТУ" России прочат лидерство в мировой нефтяном экспорте. Но ценой утраты перспектив развития отечественной экономики.

СТРАСТИ ПО "ЧЕРНОМУ ЗОЛОТУ" России прочат лидерство в мировой нефтяном экспорте. Но ценой утраты перспектив развития отечественной экономики. Владимир Попов 19 августа 2003 0 34(509) Date: 20-08-2003 Author: Владимир ПОПОВ СТРАСТИ ПО "ЧЕРНОМУ ЗОЛОТУ" России прочат лидерство в мировой

СТРАСТИ ПО "ЧЕРНОМУ ЗОЛОТУ" России прочат лидерство в мировой нефтяном экспорте. Но ценой утраты перспектив развития отечественной экономики

СТРАСТИ ПО "ЧЕРНОМУ ЗОЛОТУ" России прочат лидерство в мировой нефтяном экспорте. Но ценой утраты перспектив развития отечественной экономики Владимир Попов 12 августа 2003 0 33(508) Date: 13-08-2003 Author: Владимир ПОПОВ СТРАСТИ ПО "ЧЕРНОМУ ЗОЛОТУ" России прочат лидерство в мировой