Оценка коррупционной уязвимости систем управления государственными финансами

Оценка коррупционной уязвимости систем управления государственными финансами

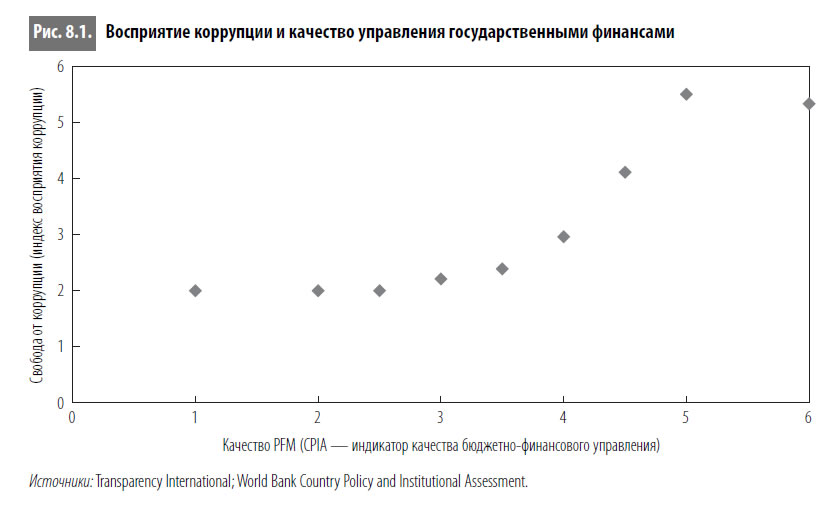

Страны с наиболее эффективными системами PFM имеют наименьшие значения индекса восприятия коррупции. Наличие эффективной системы PFM препятствует разрастанию коррупции, повышая вероятность выявления и пресечения коррупционной практики. Для таких систем характерны следующие особенности: формирование бюджетов, ориентированных на результат, которые позволяют оценивать достижения по определенным критериям{157}; предсказуемость исполнения бюджета и сведение к минимуму расплывчатых процедур, используемых для обоснования произвольных решений; эффективное делопроизводство, облегчающее проведение аудита; регулярное представление отчетности, позволяющее руководству контролировать расходы, выявлять несоответствия и принимать корректировочные меры. Качественный внутренний аудит обеспечивает действенность процедур контроля и служит гарантией того, что политика руководства действительно реализуется на практике. Наличие эффективной системы PFM способствует обнаружению и профилактике коррупции, позволяя минимизировать возможности для мошенничества, выявлять потенциальные причины отклонений (такие как слабая профессиональная подготовка и низкие функциональные возможности), устанавливать необходимые правила и применять соответствующие меры дисциплинарного воздействия для борьбы с нарушениями{158}. Чем лучше работает система PFM, тем выше риск быть пойманным и тем дороже обходится недобросовестность коррупционерам.

Для работников сферы управления государственными финансами взаимосвязь между повышением эффективности системы PFM и снижением риска коррупции самоочевидна и подтверждается практикой. Однако, поскольку измерить уровень коррупции напрямую не представляется возможным, нельзя и установить надежную статистическую корреляцию между качеством PFM и уровнем коррупции. Используя в качестве репрезентативного показателя восприятие коррупции, авторы сопоставили степень свободы от коррупции (определяется на основе средних значений индекса восприятия коррупции Transparency International) и качество системы PFM (выведено на основе рейтингов Всемирного банка «Оценка национальной политики и институтов» – CPIA). Полученные результаты представлены на рис. 8.1. Диаграмма демонстрирует следующую корреляцию: чем выше качество систем PFM, тем ниже уровень восприятия коррупции – по крайней мере для систем PFM с качеством выше среднего. Практика также свидетельствует о том, что отсутствие надлежащего контроля расходов, отсутствие системы сдержек и противовесов в области государственных финансов, недостаточная прозрачность финансовой информации и низкая вероятность выявления и наказания коррупционеров создают благоприятную почву для коррупции (World Bank, 1998). Стабильные и прозрачные системы PFM с четко определенными и повсеместно применяемыми средствами контроля, надзора и подотчетности способны снизить риск коррупции.

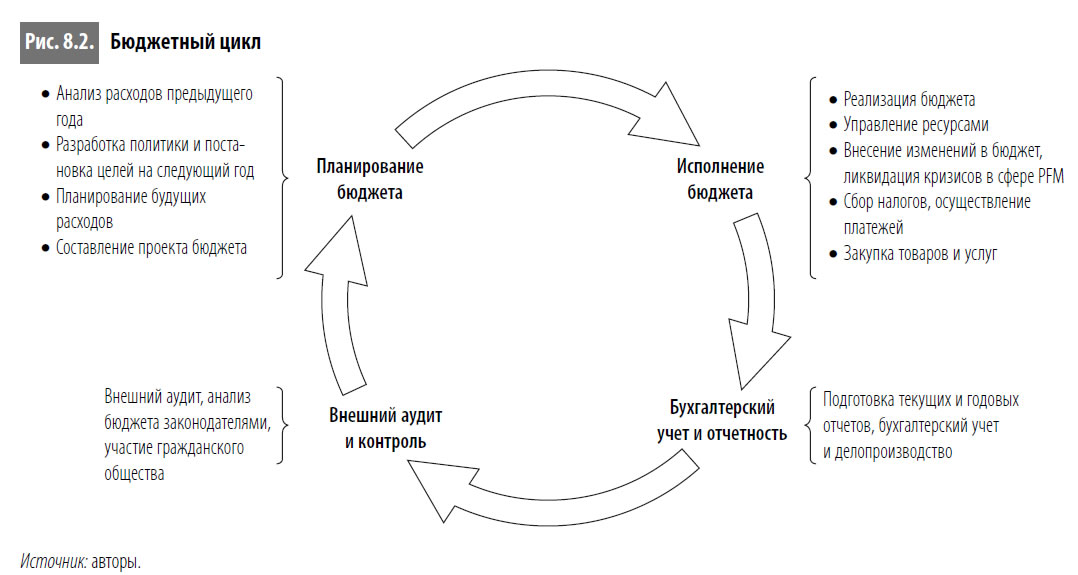

К системным факторам, повышающим риск коррупции в управлении государственными финансами, относятся: ограниченность функциональных возможностей, неэффективность внутреннего контроля, недостаточная прозрачность, слабость руководства и надзора, низкая внешняя подотчетность в области государственных расходов. Институциональные недостатки можно проанализировать для каждой из четырех обобщенных стадий бюджетного цикла, а именно: планирование бюджета, исполнение бюджета, учет и отчетность, внешний аудит и контроль. Существующий баланс интересов, побудительных мотивов и институциональных норм влияет на все этапы бюджетного процесса. На рис. 8.2 представлена базовая схема бюджетного цикла и ключевые функции, характерные для каждой из четырех его стадий.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Кризис управляющих систем

Кризис управляющих систем Современные системы управления сложились «в прошлой реальности», до повсеместного распространения технологий формирования сознания и не приспособлены к ним. В результате неизбежное в условиях глобализации использование этих технологий

Часть 1. Полная функция управления в толпо-“элитаризме” и в реальном народовластии 1.1. Полная функция управления и первобытная практика её реализации в жизни общества

Часть 1. Полная функция управления в толпо-“элитаризме” и в реальном народовластии 1.1. Полная функция управления и первобытная практика её реализации в жизни общества В достаточно общей теории управления (ДОТУ) есть понятие «полная функция управления». Полная функция

Интеграция систем государственного управления

Интеграция систем государственного управления Переход к фактическому назначению (под прикрытием трансформации системы их избрания) губернаторов, вне зависимости от мотиваций и политического значения данной меры, создал объективную возможность интеграции федеральной

Уязвимости Интернета

Уязвимости Интернета Существуют по меньшей мере пять основных уязвимых мест в архитектуре самого Интернета.Во-первых, это система адресации, которая всегда знает, кто и где находится в Интернете.Интернет-провайдеров иногда называют операторами, поскольку они оперируют

12. Где вы видели страну с двумя государственными (региональными) языками?

12. Где вы видели страну с двумя государственными (региональными) языками? Канада, Алжир, Финляндия, Белоруссия, Казахстан, Киргизия, Сейшелы, Филиппины, Республика Кипр, Шри-Ланка, Кения — у них два государственных. Босния и Герцеговина, Индия, Фиджи, Швейцария, ЮАР, Руанда,

Между государственными заботами

Между государственными заботами Библиоман. Книжная дюжина Между государственными заботами Спащанский А.Н.? Григорий Орлов и Гатчина : История фаворита императрицы и его загородного имения. – СПб.: Коло, 2010. – 256?с.: ил. – 1200?экз. Как запечатлелись особенности личности

Ключевые сферы уязвимости: идентификация, уровень коррупции и получатели выгоды

Ключевые сферы уязвимости: идентификация, уровень коррупции и получатели выгоды Уровень коррупции в электроэнергетическом секторе и ее проявления могут значительно различаться в разных странах в зависимости от местных условий. Однако можно выделить несколько

Взаимодействие между государственными органами

Взаимодействие между государственными органами В число государственных органов, функционирующих в секторе WSS, входят международные, национальные и местные правительственные учреждения и ведомства, причем не только те, которые напрямую занимаются вопросами

Борьба с коррупцией в отношениях между государственными органами

Борьба с коррупцией в отношениях между государственными органами До настоящего времени практически не принимались меры, направленные на противодействие коррупции непосредственно в отрасли водоснабжения. В прошлом борьба с коррупцией, присущей государственному

8. Анализ проблемы коррупции в сфере управления государственными финансами Уильям Доротински и Шилпа Прадхан

8. Анализ проблемы коррупции в сфере управления государственными финансами Уильям Доротински и Шилпа Прадхан Коррупция имеет определенные мотивы, поэтому необходимо тщательно изучать это явление и искоренять те фундаментальные факторы, которые делают его

Совершенствование управления государственными финансами

Совершенствование управления государственными финансами Для снижения риска коррупции в сфере PFM необходимы эффективные системы управления государственными финансами, открытые для внутреннего и внешнего контроля, который позволяет свести к минимуму возможности для

Коррупционные уязвимости системы государственных закупок

Коррупционные уязвимости системы государственных закупок Как показано в предыдущем разделе, коррупция в сфере государственных закупок может приобретать разные формы. Очень часто коррупционные схемы взаимосвязаны и дополняют друг друга, что повышает их