Коррупционная уязвимость процедуры возмещения НДС после реформы

Коррупционная уязвимость процедуры возмещения НДС после реформы

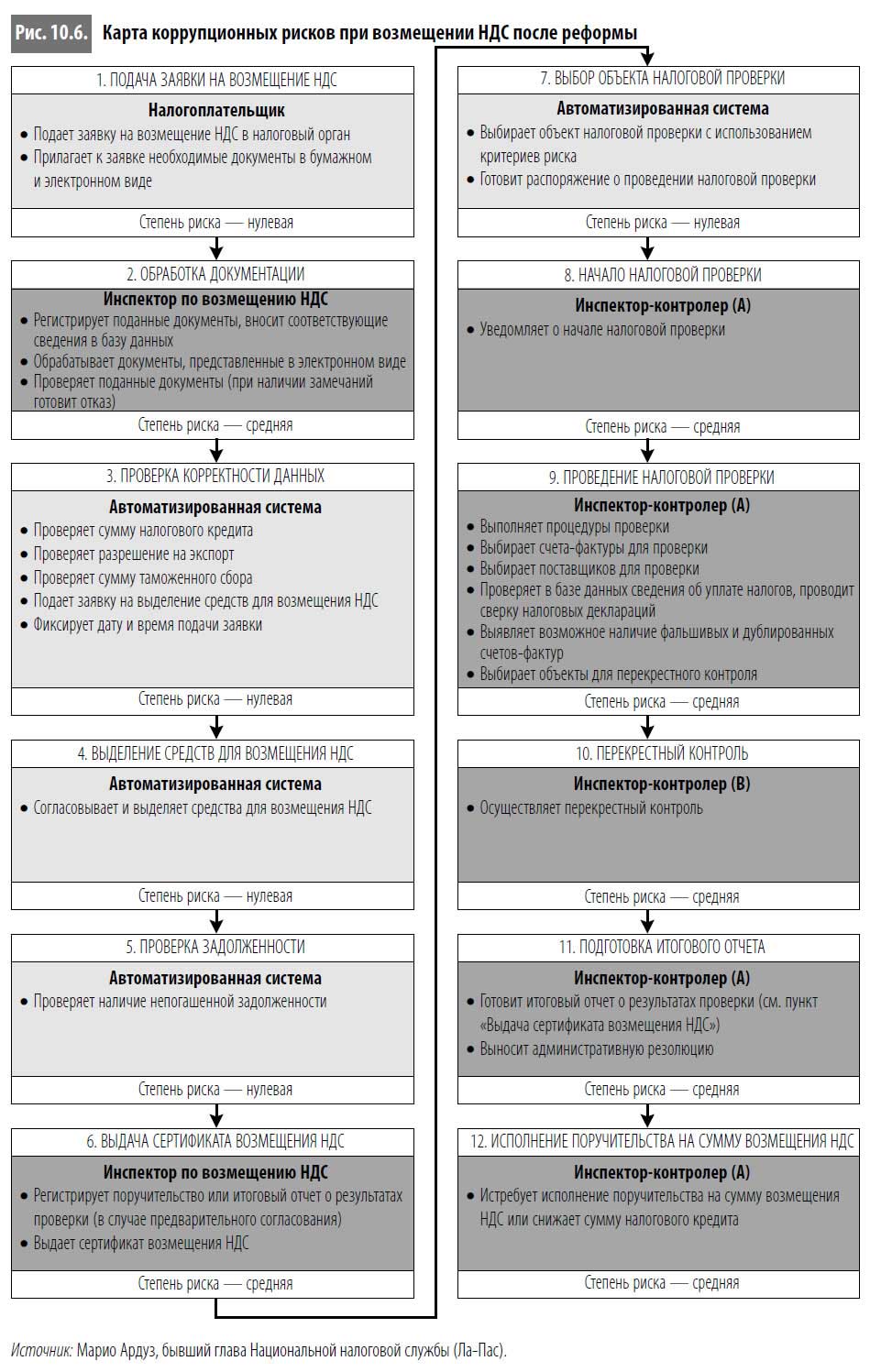

В первые годы реформы налоговые органы, учась на собственном опыте, разрабатывали новые процедуры возврата НДС. В отличие от дореформенных схем эти процедуры стали гораздо проще и надежнее, вдобавок они опирались на активное использование информационных технологий и систем{229}. В результате удалось существенно уменьшить потребность личного взаимодействия налоговых служащих и налогоплательщиков и повысить прозрачность процесса в целом. Как видно из рис. 10.6, новая схема возмещения НДС менее уязвима для коррупции. Были автоматизированы некоторые процессы, которые ранее контролировали один-два человека. За проведение налоговых проверок и мероприятий по перекрестному контролю теперь отвечают разные сотрудники. Дискреционные полномочия сотрудников существенно сократились.

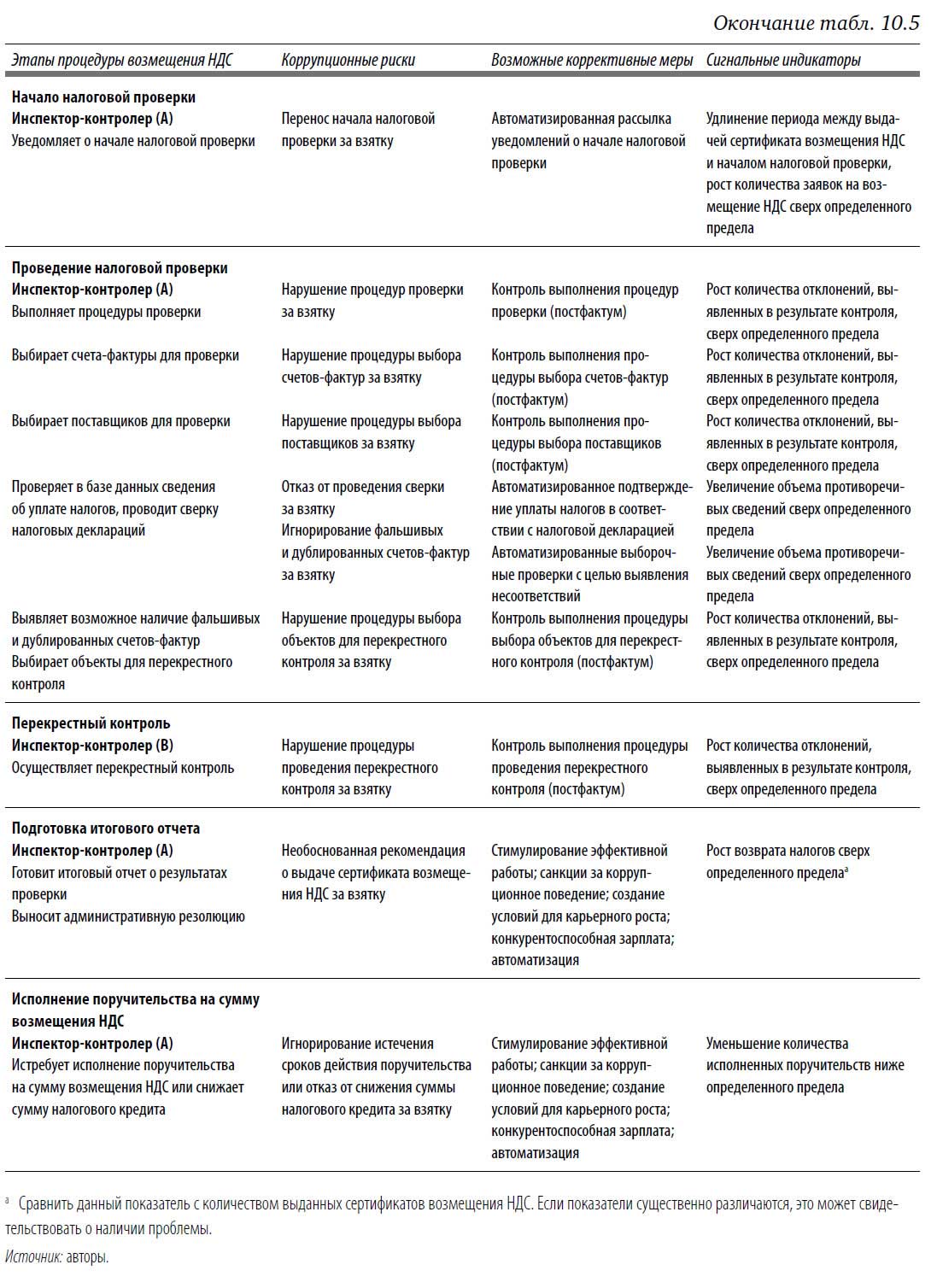

Несмотря на достигнутые успехи, полностью исключить возможность возникновения коррупции при возмещении НДС не удалось. В таблице 10.5 описаны коррективные меры и сигнальные индикаторы риска (уязвимости), идентифицированного на рис. 10.6.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Уязвимость границ 1967 года

Уязвимость границ 1967 года 6 октября 1973 года я встретил в США, где второй год учился в Массачусетском технологическом институте. Новости в наше время передаются быстро даже в Йом-Кипур (Судный день). После полудня мы узнали о начале войны: "Вы слышали? Напали Египет и

Страховые возмещения

Страховые возмещения Однако, кроме самих природных катастроф, есть еще и рост страховых возмещений при катастрофах. Он растет по мере роста движимого и недвижимого имущества в мире. Понятное дело, климатическим алармистам важно доказать, что рост страховых выплат

Уязвимость системы

Уязвимость системы Уязвимость «Путин Инк» кроется в самой социально-экономической модели сей «корпорации». За счет чего у ВВП есть немалая поддержка в низах, которую можно исчислить в 40–50 % электората? За счет той самой «дювальеподобной» политики: массам дали

1.6. Демократические процедуры и реальное народовластие

1.6. Демократические процедуры и реальное народовластие Прежде всего необходимо указать на то обстоятельство, что процедуры представительной демократии в том виде, в каком они исторически сложились к настоящему времени, если соотносить их полной функцией управления,

Предварительные процедуры «Нулевой цикл». Подготовьтесь к атакам окружающих

Предварительные процедуры «Нулевой цикл». Подготовьтесь к атакам окружающих Враги человеку – домашние его. Мф.10:36 Если вы когда-нибудь занимались строительством (хотя бы у себя на даче), то знаете – первое, что нужно построить, это забор. Потому что если забора не будет,

Уязвимость системы

Уязвимость системы Уязвимость «Путин Инк» кроется в самой социально-экономической модели сей «корпорации». За счет чего у ВВП есть немалая поддержка в низах, которую можно исчислить в 4050 % электората? За счет той самой «дювальеподобной» политики: массам дали потреблять

Глава 5 Реформы Путина Путин идет на выборы. — Коммунистов «отжали». — Греф придумывает реформы для России. — Кудрин и Греф в новом правительстве. — Снижение налогов: 13 % — хорошая примета. — Россия расплачивается по долгам. — Илларионов скандалит. — Как нефтяники уходили от налогов. — Конец ЮКОСа.

Глава 5 Реформы Путина Путин идет на выборы. — Коммунистов «отжали». — Греф придумывает реформы для России. — Кудрин и Греф в новом правительстве. — Снижение налогов: 13 % — хорошая примета. — Россия расплачивается по долгам. — Илларионов скандалит. — Как нефтяники

Реформы

Реформы Недовольство – чрезвычайно полезная вещь. Пока человек доволен своей судьбой, очень трудно убедить его изменить ее, выйти за ее рамки. Поэтому ясно, что любой реформе должно предшествовать недовольство1.* * *Большая дерзость со стороны любого человека или группы

Водные процедуры "Клуба ДС"

Водные процедуры "Клуба ДС" Фото: Владимир СОЛДАТОВ Фото: Василий АЛЕКСАНДРОВ Теги: карикатура , юмор

Процедуры и уловки

Процедуры и уловки Купите участок где-нибудь под Москвой или Самарой. Поставьте на нем домик. В конце концов, что может быть естественнее? Однако спокойной жизни не ждите. Слава богу, дороги и прочие «линейные объекты» потому и называются линейными, что много пространства

Практика возмещения НДС в Боливии Хуан Карлос Зулета, Алберто Лейтон и Энрике Фанта Иванович

Практика возмещения НДС в Боливии Хуан Карлос Зулета, Алберто Лейтон и Энрике Фанта Иванович Проблема сокращения налоговых поступлений почти всегда ассоциируется с коррупцией. Для эффективной борьбы с нею необходим комплексный подход. Правительство Боливии

Коррупционная уязвимость налоговой системы

Коррупционная уязвимость налоговой системы В целом можно выделить три ключевых бизнес-процесса в современной налоговой системе: обслуживание налогоплательщиков и поощрение их добровольной законопослушности; налоговый контроль; выявление и взыскание недоимок по

Общие принципы возмещения НДС

Общие принципы возмещения НДС Возмещение НДС представляет собой процедуру возврата налогов, уплаченных экспортерами при приобретении тех или иных экспортных товаров. В основе этой процедуры лежит общий принцип международной торговли о «недопустимости экспорта

Коррупционная уязвимость процедуры возмещения НДС до реформы

Коррупционная уязвимость процедуры возмещения НДС до реформы До проведения институциональной реформы Национальной налоговой службы процедуры налогового контроля при возмещении НДС отличались крайней сложностью{226}, опирались в основном на дискреционные методы и

Влияние реформ на объемы возмещения НДС при экспорте

Влияние реформ на объемы возмещения НДС при экспорте С точки зрения цифр позитивный эффект реформ очевиден. На рис. 10.7, 10.8 и 10.9 представлены данные по динамике экспорта (без учета углеводородов, потребительских и реэкспортируемых товаров), динамике возмещения и

Коррупционная уязвимость таможенных органов

Коррупционная уязвимость таможенных органов Вряд ли найдутся другие государственные структуры, в которых классические предпосылки для возникновения институциональной коррупции проявлялись бы столь же ярко, как в таможенных органах. Монополизация административных