Исполнение бюджета

Исполнение бюджета

Центральные бюджетные структуры и казначейские департаменты министерств финансов отвечают за контроль исполнения бюджета ведомствами в течение финансового года. Хотя процедуры исполнения бюджета в разных странах существенно варьируют, в целом они включают в себя такие аспекты, как управление денежными средствами, осуществление государственных закупок (распределение подрядов) и управление доходами. Процесс управления денежными средствами имеет несколько этапов: этап ассигнования средств, на котором происходит размещение заказов и подписание контрактов; этап подтверждения, на котором осуществляющие расходы ведомства подтверждают получение ими товаров и проверяют соответствующие счета; этап санкционирования оплаты, на котором независимый бухгалтер санкционирует оплату; этап осуществления оплаты, на котором производится оплата счета денежными средствами, чеком или электронным переводом.

Именно на стадии исполнения бюджета, когда происходит фактическое перемещение финансовых ресурсов и передача активов, возникают самые благоприятные возможности для коррупции. Неполнота и непрозрачность бюджетной информации, слабый контроль за доходами и расходами, безнаказанность отклонения от целевых уровней доходов и расходов – все это создает мотивы и возможности для коррупции в ходе реализации бюджета. Неэффективное планирование и слабая предсказуемость денежных операций зачастую позволяют манипулировать правилами в целях получения личной выгоды или в интересах ближайшего окружения. Государственные закупки – еще одна благоприятная сфера для мошенничества и коррупции, которая, как правило, связана со значительными государственными ресурсами и негативно влияет на эффективность расходования государственных средств и донорских ресурсов, а в конечном счете – на качество предоставляемых услуг. В области управления доходами также возникают немалые возможности для коррупции, будь то прямое хищение поступлений, сговор с целью уменьшения налоговых обязательств, избирательное взыскание налоговых обязательств или необоснованное списание недоимок по налогам. Помимо прямого ущерба от коррупции в сфере управления доходами возникают и побочные эффекты, поскольку сокращение налоговых поступлений обеспечивает условия для коррупции в области расходов путем периодических произвольных корректировок объема расходов или фаворитизма при оплате счетов.

В добывающих отраслях (таких как нефтяная промышленность), которые принадлежат государству или обеспечивают крупные концессионные платежи в госбюджет, возникают обширные возможности для перекачивания налоговых поступлений в частные руки – например, налоги могут не доходить до казначейства, прямые платежи казначейства могут не отражаться в отчетности. Деятельность государственных предприятий, зачастую нерегулируемая и непрозрачная, также позволяет утаивать прибыль от государства, используя недостатки системы закупок, трансфертное ценообразование или механизмы распределения прибыли.

Эффективное управление денежными средствами дает государству необходимую ликвидность для выполнения своих платежных обязательств с минимальными издержками, а также гарантирует максимальную доходность финансовых активов. В связи с этим хорошо зарекомендовала себя практика создания объединенного казначейского фонда (иногда его неверно именуют «единым счетом»){160}, а в некоторых странах функция управления денежными средствами передается центральному банку. Электронные платежи, совершаемые через банковскую систему, снижают возможности коррупции в результате регистрации операций и создания аудиторского следа. В странах с неразвитой банковской системой платежи зачастую осуществляются через кассу. Система наличной оплаты повышает риск коррупции, поскольку наличность можно изымать напрямую, нередко без аудиторского следа. Будь то электронные платежи или наличная оплата, для целей управленческого контроля важно организовать эффективный учет всех сделок. Злоумышленники могут использовать следующие мошеннические схемы: присвоение уплаченных штрафов, таможенных пошлин и сборов; выплата заработной платы фиктивным работникам; вымогательство взяток за выплату заработной платы или премий; распределение денежных средств в пользу отдельных министерств и ведомств, от которых можно получить откаты (как правило, это структуры центрального руководства, обороны и внутренней безопасности) (Isaksen, 2005). Пример 8.1 демонстрирует возможности коррупции и мошенничества на стадии исполнения бюджета.

Пример 8.1. Виды коррупционных проявлений

В отчете Национального бюро Пакистана по борьбе с финансовыми правонарушениями за 2003 г. отмечено, что злоупотребление должностными полномочиями является самым распространенным преступлением среди рассмотренных дел (в то же время в отчете не дается четкого определения этого вида преступления). Из 382 дел, рассмотренных в период с 1999 по 2003 г., 144 были связаны со злоупотреблением должностными полномочиями, 102 – с коррупцией и коррупционной практикой, 88 – с наличием у обвиняемых активов, не соответствующих источникам доходов; 22 – с умышленным неисполнением банковских обязательств, 4 – с жизнью не по средствам.

В «Исследовании масштабов коррупции в государственном секторе», которое опубликовал в 2002 г. Южно-африканский институт государственных аудиторов, отмечено, что среди рядовых сотрудников наиболее распространенными видами коррупции являются взятки и хищения товарно-материальных ценностей. «Мошенничество при учете рабочего времени» (завышение фактически отработанного времени) наиболее характерно в целом для персонала, включая руководителей.

В отчете Министерства финансов Великобритании за 2005 г. говорится, что чаще всего мошенничество связано с управлением персоналом, хищением активов и информации, а также с закупками (сравнительные масштабы различных видов мошенничества представлены на диаграмме внизу). По размерам финансового ущерба первые три места занимают хищение активов и информации, мошенничество в сфере закупок и мошенничество в сфере выплаты командировочных расходов и пособий.

Источник: Her Majesty’s Treasury (2005, pp. 7, 8).

Неэффективность процедур управления денежными средствами и расходами проявляется на всех этапах, будь то ассигнование средств, подтверждение поставок, санкционирование и осуществление оплаты. Контроль за ассигнованием средств предполагает, что ресурсы должны выделяться только на реализацию намеченных целей в размере, не превышающем установленные бюджетом объемы. Коррупция на этапе ассигнования средств может проявляться в форме заказа товаров и услуг, не предусмотренных бюджетом. В результате сговора между должностными лицами, отвечающими за ассигнование средств, подтверждение поставок и санкционирование оплаты, может возникать ситуация, когда коррупционные действия остаются незамеченными по причине нарушения процедур внутреннего контроля и нечеткого распределения функций между должностными лицами. При отсутствии надлежащего контроля чиновники, санкционирующие оплату, способны использовать свои дискреционные полномочия для вымогательства взяток у поставщиков. Неопределенность процедур сбора налогов и рост стоимости товаров на фоне инфляции повышают непредсказуемость распределения средств в ходе исполнения бюджета и расширяют возможности для мошеннических действий в сфере государственных закупок. Оплата товаров и услуг, оплата консультантов и прочие просроченные платежи затем производятся на основе откатов соответствующим чиновникам.

Во многих развивающихся странах налоговые и торговые режимы довольно сложны. Многочисленные налоговые льготы дискреционного характера, расплывчатые и непрозрачные налоговые процедуры и чрезмерные дискреционные полномочия налоговых инспекторов – все это увеличивает вероятность коррупции при сборе налогов в процессе исполнения бюджета. Низкий уровень зарплат, непрофессионализм, неэффективность структур поощрения и наказания, слабость механизмов внутреннего и внешнего контроля и подотчетности являются теми системными факторами, которые питают коррупцию.

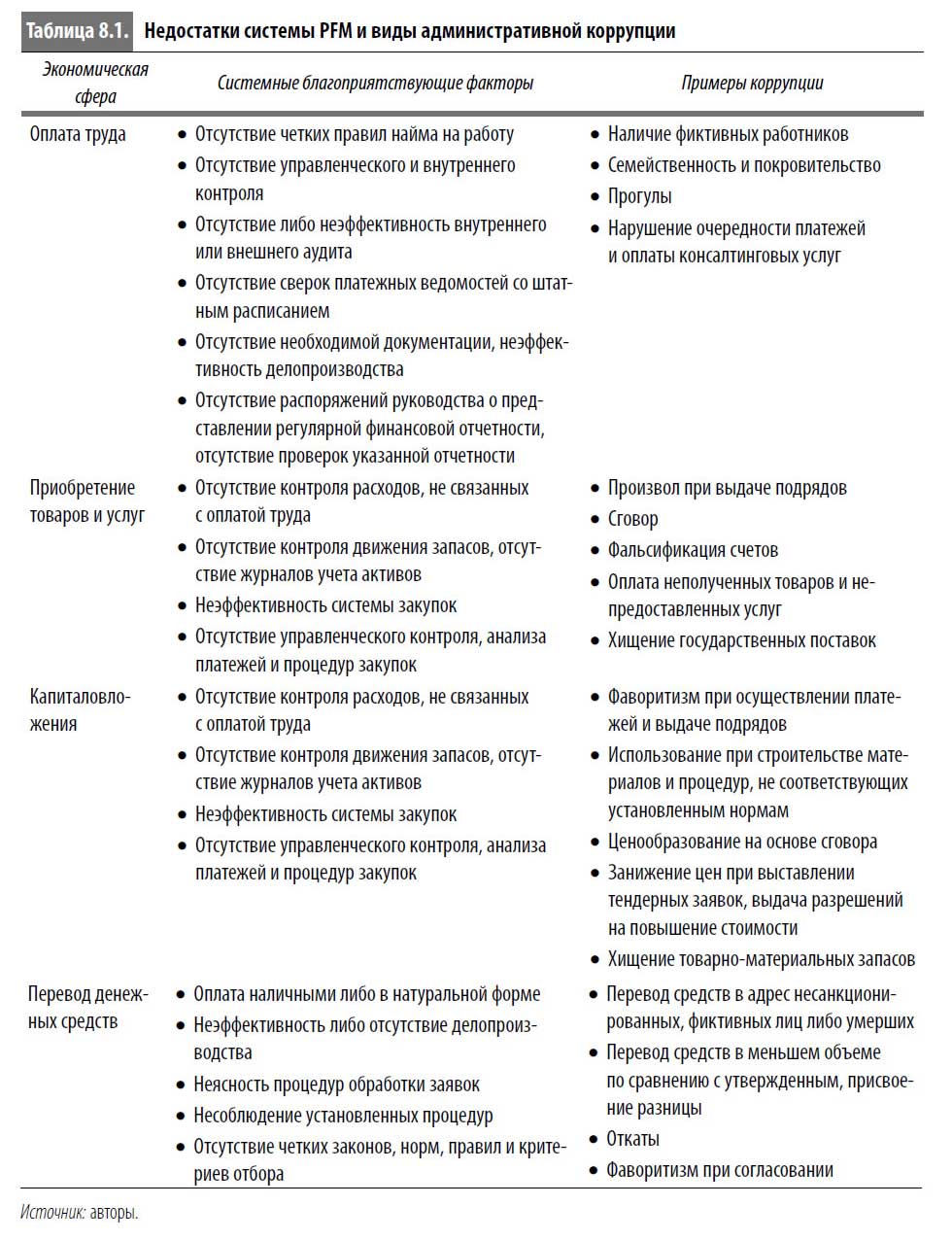

Слабый контроль со стороны руководства, недостаточная прозрачность и подотчетность, ограниченность возможностей по выявлению и отслеживанию коррупции, узость правоприменительной практики также создают благоприятную почву для коррупции в сфере государственных закупок. В связи с этим можно привести следующие примеры коррупции: произвол при распределении подрядов; откаты и взятки чиновникам; махинации с тендерными заявками; использование фиктивных компаний; злоупотребление государственными активами. Кроме того, в ходе исполнения бюджета коррупция может приобретать такие формы, как злоупотребление командировочными расходами и нецелевое использование движимых активов (в частности, транспортных средств и компьютеров). В таблице 8.1 представлен более подробный, хотя и не исчерпывающий, список видов административной коррупции по экономическим сферам; кроме того, перечислены некоторые факторы, способствующие возникновению коррупции.

Ключевые уязвимости, повышающие риск коррупции в процессе исполнения бюджета, включают в себя неэффективность внутреннего контроля и слабость управленческого контроля и надзора за государственными расходами. Внутренний контроль касается проверок оплаты труда и не связанных с ней расходов, а также проведения внутренних аудитов, которые повышают вероятность выявления и снижают мотивацию мошеннических действий (при условии, что их выявление влечет за собой реальное наказание).

Управленческий контроль и надзор за функционированием системы и представлением финансовой информации обеспечивают подотчетность соответствующих лиц и являются действенным средством сдерживания коррупции. В управленческое звено входят структуры центрального руководства (президент, премьер-министр, правительство), министры, их постоянные заместители и высшие должностные лица министерств. В рамках управленческого контроля и надзора руководители министерств высшего и среднего звена и отдельные должностные лица принимают активное участие в планировании, исполнении и контроле исполнения бюджета. Однако их функции в проведении анализа информации, изучении тенденций, постановке проблем, обеспечении ответственности персонала, обнаружении ошибок и применении мер дисциплинарного воздействия зачастую остаются непонятными и нереализуемыми.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

ИСПОЛНЕНИЕ ПРОРОЧЕСТВ

ИСПОЛНЕНИЕ ПРОРОЧЕСТВ Лыжной палкой голос Пронзает железный наст — Это, наверное, гласность — Разве она для нас? Привыкли мы к холодам, Скрипучей длинной зиме И к берлоге своей В ледянистой тьме. Черная туча летит, В глубях ее серафимы, Если прольется дождь — Будем

ИСПОЛНЕНИЕ НАКАЗАНИЙ

ИСПОЛНЕНИЕ НАКАЗАНИЙ После обвинительного приговора в дело вступает механизм исполнения наказаний. Он имеет свои традиции и считается важнейшим этапом на пути к исправлению. В 2007 году общее число заключённых в японских тюрьмах составляло 81 тыс. человек (для сравнения: в

Сжатие бюджета – выход из трудностей?

Сжатие бюджета – выход из трудностей? Жесткое сокращение расходов бюджета – таково одно из основных правил, навязываемых неолибералами. Конечно, экономия средств, сосредоточение их на остро необходимых расходах, особенно в социальной области, действенный контроль

Сбалансированность бюджета

Сбалансированность бюджета Хотя на протяжении последней половины века в Америке было немало экономических проблем, к самой значимой следует отнести утрату сбалансированности бюджетов, существовавшей во времена президента Эйзенхауэра. Без нее теряет смысл большинство

Вышли мы все из бюджета

Вышли мы все из бюджета Взятки были и, полагаю, будут всегда. И не только в России. В Америке, да и в Европе тоже берут. Помню, в Германии нашу литературную делегацию принимал бургомистр. Он с большим удовольствием отобедал с нами за городской счет, но от совместного ужина, им

Сокращение бюджета НАСА

Сокращение бюджета НАСА Четыре года (1963—1966 г.г.) бюджет НАСА держался примерно на одном уровне, а за три года до объявленной высадки он стал снижаться. «Достигнув своего пика в 1966 году – 5,9 миллиарда долларов, бюджет НАСА уже на следующий год уменьшился до 4,7 миллиардов

Вышли мы все из бюджета

Вышли мы все из бюджета Взятки были и, полагаю, будут всегда. И не только в России. В Америке, да и в Европе тоже берут. Помню, в Германии нашу литературную делегацию принимал бургомистр. Он с большим удовольствием отобедал с нами за городской счет, но от совместного ужина, им

Исполнение мечты

Исполнение мечты Мы с вами за кулисами мирового турне Top Gear, в Бирмингеме. Тут очень шумно, потому что на арене крутит бублики автобус с «наскаровскими» шасси и мотором. Смотреть тоже не на что: Джеймс в массажном кресле колыхается как желе, а добивает Хаммонд, без конца

Смертники. Исполнение приговора

Смертники. Исполнение приговора Я планировал разместить этот материал в рассылке "Жизнь и психология тюрьмы", но потом таки решил сделать так — здесь максимальное количество подписчиков, а материал просто таки невероятный…Это фрагменты нигде еще не опубликованной

Наука должна обеспечиваться из бюджета

Наука должна обеспечиваться из бюджета Статья Ж.И. Алферова для «Российской газеты»Я всегда на всех уровнях говорил, что здравоохранение, образование и наука должны обеспечиваться из бюджета. Поэтому мне вроде бы больше всех должно быть по душе выступление президента

ИСПОЛНЕНИЕ МИЦВОТ

ИСПОЛНЕНИЕ МИЦВОТ Несколько месяцев спустя…Д.Д. Юра, рад тебя видеть! Как продвигается изучение иудаизма?Ю.Л. Хожу на курсы. И мой иврит явно улучшается.Д.Д. Прекрасно. О чем сегодня будем говорить?Ю.Л. Собственно, у меня нет каких-то конкретных вопросов. В основном мне все

ИСПОЛНЕНИЕ ЦЕРКВИ

ИСПОЛНЕНИЕ ЦЕРКВИ Кто видел Утреннюю, белую Средь расцветающих небес, — Тот не забудет тайну смелую, Обетование чудес. Какая идея для современных среднекультурных людей самая невместимая, непредставимая, как четвертое измерение непредставимо для обитателя трех

2. МАСОНСКАЯ КАРТА И ЕЕ ИСПОЛНЕНИЕ

2. МАСОНСКАЯ КАРТА И ЕЕ ИСПОЛНЕНИЕ Судьбы России, Германии и Австро-Венгрии по английскому журналу 1890г. – Масонские поджигатели и еврейские победители. – Три авторитетных свидетельства – русское, немецкое и французское. – Иуда и революция. В 1890 году в рождественском

«Приговор приведён в исполнение»

«Приговор приведён в исполнение» Владимир Чиков. Крот в аквариуме. - М.: Детектив Пресс, 2013. – 421 с. – 1500 экз. Автор книги работал в одном из оперативных отделов ведущего контрразведывательного органа страны – Второго главного управления КГБ СССР. По роду деятельности

Планирование бюджета

Планирование бюджета Планирование бюджета осуществляется в рамках общего политического контекста под влиянием существующих в стране регулятивных и институциональных норм{159}. Формирование бюджета по сути – процесс политический. Исполнительная власть играет ключевую