Затишье перед бурей

Затишье перед бурей

До начала мирового финансового кризиса, летом 2007-го, единая европейская валюта представлялась ничем не омраченным удачным достижением: цены были довольно стабильными, процентные ставки низкими, фактический доход от процентов по государственным облигациям также был надежным. Экономика развивалась, хотя и по-разному в каждой стране. Структурные проблемы южных стран стали заметными постепенно, к тому же они перекрывались вплоть до 2008-го очень положительным, хотя и разнящимся от страны к стране развитием экономики.

Первоначально сдержанное, а затем поздней осенью 2008-го вдруг бурное развитие мирового финансового кризиса привлекло внимание к совместным усилиям вначале центральных банков, а затем и государств, по спасению мира от нового мирового экономического кризиса. Именно в Германии существование евро многократно даже расхваливали и повторяли, что благодаря единой валюте, к счастью, удалось избежать ужаса девальвации д-марки.

Многие воспринимали тогда еврозону с ее Центральным банком как защиту от превратностей мировых финансовых рынков. Но на деле все оказалось не так просто. Суровость или относительная мягкость кризиса в разных странах – членах еврозоны зависели от степени и структуры внеэкономического сращивания и от того, насколько национальная банковская система напиталась ядовитыми ценными бумагами или сомнительными кредитами из США.

В целом полагали, что южные страны еврозоны были затронуты мировым финансовым кризисом ниже среднего уровня, так как их сращивание с мировой экономикой было значительно ниже, а значит, и последствия сильного падения экспорта также были меньшими, и их банки в основном держались в стороне от токсичных ценных бумаг из США. Финансируемый за счет кредитов бум на рынке недвижимости в собственной стране предоставлял достаточно возможностей для экспансии и прибыли.

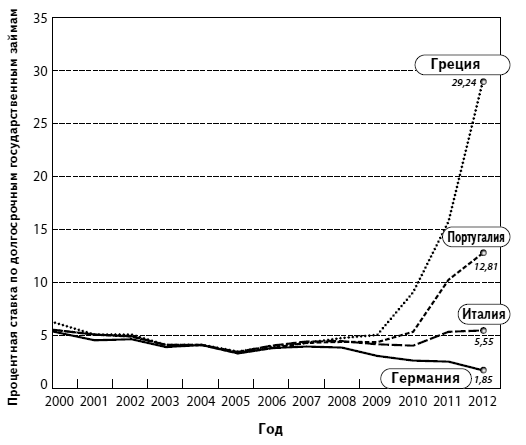

Лишь в конце 2008-го выросли премии за риск на облигации отдельных стран еврозоны по сравнению с федеральными ценными бумагами. В начале 2009 года проценты по греческим государственным облигациям были на 300, а на итальянские государственные облигации на 80 базисных пунктов выше уровня процентных ставок по немецким государственным облигациям. И когда затем мировая экономика в первой половине 2009-го неожиданно заметно ожила после глубокого падения, премии за риск снова пошли вниз.

Диаграмма 4.1. Процентные ставки по государственным облигациям в сравнении

Источник: Евростат. С 2000-го по 2011-й среднегодовые показатели, за 2012-й среднемесячный показатель.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Застой перед бурей Послесловие

Застой перед бурей Послесловие – Товар продается все хуже, ресурс на пределе, – констатировал два года назад столичный политконсультант, утомленный избирательной кампанией «Единой России». Именно тогда, диссидент в душе, он сделал для себя обнадеживающее открытие:

Перед допросом

Перед допросом 6 апреля 1992 года, накануне своего отъезда в Японию, М. Горбачев дал интервью московской «Независимой газете», парижской «Либерасьон» и французской телекомпании ТФ-1.Вопрос Бернара Коэна («Либерасьон»).Все с нетерпением ждут вашей встречи с Генеральным

Перед бурей

Перед бурей Возвращаясь к событиям в Украине, отметим, что 24 февраля 2014 года было объявлено о переходе в оппозицию фракции Партии регионов в Верховной раде, а на следующий день ее поддержала и фракция Коммунистической партии Украины.А уже 1 марта митинги против нового

Перед процессом

Перед процессом На Первом канале у Андрея Малахова начался цикл про группу Дятлова. Вышла одна передача, всего их будет три, в анонсах Малахов намекает на секретные архивы, в которых наверняка хранится разгадка загадочной гибели туристов 54 года назад. Наверное, у этих

Миф седьмой ВСЁ В СССР ПЕРЕД ВОЙНОЙ ДЕРЖАЛОСЬ НА СТРАХЕ ПЕРЕД НКВД, И ПОЭТОМУ НЕМЦЕВ В РОССИИ НАРОД ВСТРЕЧАЛ ХЛЕБОМ-СОЛЬЮ. КРАСНОАРМЕЙЦЫ И ИХ КОМАНДИРЫ НЕ ХОТЕЛИ И НЕ УМЕЛИ СРАЖАТЬСЯ, РККА БЫЛА ФАКТИЧЕСКИ ПОЛНОСТЬЮ РАЗГРОМЛЕНА И РАЗБЕЖАЛАСЬ, И ЛИШЬ ОГРОМНЫЕ ПРОСТРАНСТВА РОССИИ И ПЛОХАЯ ПОГОДА ОСЛАБИ

Миф седьмой ВСЁ В СССР ПЕРЕД ВОЙНОЙ ДЕРЖАЛОСЬ НА СТРАХЕ ПЕРЕД НКВД, И ПОЭТОМУ НЕМЦЕВ В РОССИИ НАРОД ВСТРЕЧАЛ ХЛЕБОМ-СОЛЬЮ. КРАСНОАРМЕЙЦЫ И ИХ КОМАНДИРЫ НЕ ХОТЕЛИ И НЕ УМЕЛИ СРАЖАТЬСЯ, РККА БЫЛА ФАКТИЧЕСКИ ПОЛНОСТЬЮ РАЗГРОМЛЕНА И РАЗБЕЖАЛАСЬ, И ЛИШЬ ОГРОМНЫЕ ПРОСТРАНСТВА

Перед отъездом

Перед отъездом В октябре 1974 года группа офицеров стояла на площадке шестого этажа в здании ГРУ и наблюдала через широкие витражи окон за подготовкой войск Московского гарнизона к параду на Красной площади.Перед трибуной, сколоченной из досок, двигались танки, бэтээры,

Любовь к пространствам и страх революции О страхе россиян перед распадом страны и перед революцией, которая к такому распаду может и впрямь привести

Любовь к пространствам и страх революции О страхе россиян перед распадом страны и перед революцией, которая к такому распаду может и впрямь привести http://www.podst.ru/posts/6689/Среди главных страшилок, бытующих в современном русском сознании, две главных таковы: нельзя допустить

1937-й. Почему Сталин не помешал? Перед бурей

1937-й. Почему Сталин не помешал? Перед бурей Итак, конфликт между Сталиным и бюрократическим аппаратом, назревавший в связи с началом политических реформ в стране, готов был перейти в стадию открытого противостояния.Основными противниками Сталина в этой борьбе

ЗАТИШЬЕ ПЕРЕД ГРОЗОЮ

ЗАТИШЬЕ ПЕРЕД ГРОЗОЮ Есть еще один вопрос, который имеет громадное значение для понимания хода гражданской войны, и который должен найти то или другое выражение в нашем будущем «уставе». Кто внимательно следил за прениями, возникшими после германских событий прошлого

Тусовка перед бурей

Тусовка перед бурей Андрей жил в двухкомнатной квартире на последнем жилом этаже сталинской высотки на Котельнической набережной. Выше его располагались вплоть до 31-го этажа технические службы и в советские времена там же обосновались «слухачи» КГБ, прослушивавшие

ПЕЙЗАЖ ПЕРЕД БУРЕЙ ( С ноябрьского заседания “Клуба яйцеголовых” )

ПЕЙЗАЖ ПЕРЕД БУРЕЙ ( С ноябрьского заседания “Клуба яйцеголовых” ) Россия — накануне очередной политической бури. О приближении ее свидетельствует сочетание таких признаков, каждого из которых даже не слишком матерому морскому волку хватило бы за глаза, чтобы

ПЕРЕД ВОССТАНИЕМ

ПЕРЕД ВОССТАНИЕМ Жизнь в стране в новом году идет сама по себе, политическая борьба в Москве — сама по себе.Оппозиция в Думе в первую неделю февраля успешно боролась за совершенствование экономической политики режима и приняла бюджет в третьем чтении.Тысячи трудовых

Перед кем оправдываться?

Перед кем оправдываться? ПОЧТА "ЛГ"Пресловутая резолюция ОБСЕ о воссоединении Европы, приравнивающая фашизм к сталинизму, вызвала в России реакцию бурную и неоднозначную.Наши последовательные западники неуверенно, но отчаянно постановление поддержали. Вменяемая и

Затишье перед будущим

Затишье перед будущим СОСЕДИПолитическая погода в Молдове после повторных парламентских выборов переменчива и неопределённа Борис МАРИАН, публицист, КИШИНЁВПосле бурных шапкозакидательских заявлений оппозиции, объявившей себя победительницей, наступило затишье

Александр Сергеев ЛУКАВОЕ ЗАТИШЬЕ

Александр Сергеев ЛУКАВОЕ ЗАТИШЬЕ ВСЕОБЩЕЕ СОГЛАСИЕ И ПРИМИРЕНИЕ, которое мы можем наблюдать сегодня среди "политического бомонда", вовсе не свидетельствует о том, что в России за год путинского правления действительно что-то реально изменилось. Бегство Гусинского

Николай Анисин ЗАТИШЬЕ ПЕРЕД БУРЕЙ

Николай Анисин ЗАТИШЬЕ ПЕРЕД БУРЕЙ Фаворит нынешней предвыборной гонки — Компартия Российской Федерации. Но фаворит она — невидимка. Каждый знает, что по числу сторонников КПРФ лидирует, но далеко не все замечают ее в информационном поле. Лучшие силы российского