Вопрос о банках

Вопрос о банках

В наших дискуссиях в правлении Бундесбанка в первые месяцы 2010-го все больше запутывалось три круга вопросов, которые накладывались друг на друга. Это и сегодня регулярно происходит при таких дискуссиях:

1. Какой курс является правильным для государства с чрезмерной задолженностью – банкротство, реструктурирование долга, снижение расходов, повышение пошлин, структурные реформы и т.?д.?

2. Следует ли усиление реформаторских сил, вызванное применением принципа No-Bail-Out, оценивать выше, чем вызванные банкротством социальные трудности, а также финансовые и моральные последствия?

3. Какие последствия имеет банкротство для банковской системы и в целом для доверия к финансовым рынкам, а также их функционирования?

На вопрос 1 всегда можно ответить только в определенный момент в контексте конкретного государственного бюджета в конкретной экономике: то, что было осенью 2009 г. правильно для Греции, ни в коем случае не должно считаться правильным для Испании летом 2012 г.

Вопрос 2 – это принципиальный вопрос политики формирования экономического порядка вне времени и пространства. Право государства делать долги должно быть неразрывно связано с его непременной обязанностью выплачивать их. Только если политики и граждане, которые их избирают, будут это точно знать и глубоко осознавать вопреки всяким разумным сомнениям, то можно предотвратить moral hazard (моральный риск), то есть тенденцию жить за счет других. Никакие интенсивные заданные нормы и контроль не могут компенсировать отказ от принципа No-Bail-Out или негативных последствий его ограничения.

Вопрос 3 необходимо решить или дать на него убедительный ответ до того, как фактически произойдет банкротство государственного бюджета или приостановление либо существенное ограничение выплат процентов и погашения государственного долга. Если банки имеют крупные портфели государственных облигаций, это означает:

– либо вытекающие из государственного банкротства убытки не должны быть настолько большими, чтобы они снизили собственный капитал отдельного банка ниже предписываемой законом нормы собственного капитала. Это привело бы к закрытию или банкротству соответствующего банка;

– либо возникающие у банка из-за государственного банкротства убытки собственного капитала должны быть компенсированы иным путем, например, поручительством государства или других органов с достаточной платежеспособностью, а также государственным участием в банке при необходимости, путем законного принуждения.

Последний путь применялся во многих государствах в период мирового финансового кризиса 2008–2009 годов (см. главу 6 и далее).

К сожалению, при установлении принципа No-Bail-Out в Маастрихтском договоре упустили, что это возможно лишь в том случае, если банковский кризис не является следствием государственного банкротства. Как уже упоминалось выше, в этом случае недостаточно учитывалось, что государственный долг в валютном союзе меняет свой характер:

Государство с собственным эмиссионным банком, который делает долги в собственной валюте, строго говоря, не может обанкротиться, скорее оно решит непреодоленную проблему долгов путем инфляции: правда, при этом вместе с национальной валютой теряют реальную стоимость и государственные облигации, но никогда не случается невыплат процентов и погашений, и поэтому у составляющего свой баланс в этой валюте банка также никогда нет потребности списания на государственные облигации. Для облигаций в иностранной валюте, которыми владеет банк, напротив, всегда существовал обычный риск валютного курса.

При том же качестве государственной политики риск государственных облигаций изменяется только из-за того, что в одном случае есть национальный банк в качестве Lender of Last Resort – кредитора последней инстанции, а в другом нет. Банкам это вообще не нравится, так же как и рейтинговым агентствам и большинству инвесторов на рынках. Распределение по степеням платежеспособности стран еврозоны даже настоятельно обосновывалось отсутствием Lender of Last Resort. Отсюда и давление на ЕЦБ в случае крайней необходимости неограниченно покупать государственные облигации для того, чтобы ограничить потери от колебания курса.

В своем высказывании президент французского центрального банка Кристиан Нойер в декабре 2011-го открыто жаловался, что рейтинговые агентства лучше оценивают платежеспособность Великобритании, чем Франции, хотя и текущий дефицит, и уровень задолженности во Франции благоприятнее, чем на островах30. Вольфганг Мюнхау написал на это в язвительном комментарии, что истинное различие состоит как раз в том, что Великобритания из-за своего национального банка не сидит в ловушке, в то время как Франция из-за отсутствия собственной валюты в экономическом отношении является субсуверенной зоной31.

Если бы банки и другие инвесторы в государственные облигации, но также и регуляторы в соответствующих национальных органах банковского контроля и в международных органах правильно понимали последствия принципа No-Bail-Out Маастрихтского договора, то никогда бы не случилось так, что в соответствии с соглашением «Базель-2» государственные облигации считаются не связанными с риском капиталовложениями, которые не нужно обеспечивать собственным капиталом. И уже давно бы установилось большее дифференцирование в процентных ставках по государственным облигациям в еврозоне.

С возникновением кризиса вокруг греческих государственных финансов пришлось в спешном порядке учиться. Требования к собственному капиталу, как регулятору, были в целом значительно обострены32, и обсуждается вопрос, чтобы ввести квоты на минимальный размер основного капитала для банков, которые независимы от оценки риска соответствующего портфеля инвестиций33.

Во всяком случае, совершенно ясно, что признаком кризисного развития не является то, что инвесторы во всем мире по-новому оценивают специфический риск государственных долгов еврозоны у банков, страховых компаний, фондов и у частных компаний по управлению имуществом. Это означает, что они на какое-то переходное время расстаются нетто с банковскими фондами, пока не получат желаемую новую структуру портфеля. Это в соответствии с тенденцией повышает процентную ставку для всех тех государств в еврозоне, которые не обладают действительно первоклассной платежеспособностью.

Однако подобные вопросы, как уже упоминалось, практически вовсе не обсуждались до тех пор, пока не разразился кризис вокруг греческих государственных финансов. Когда кризис уже наступил, применение принципа No-Bail-Out в психологическом и политическом плане уже было невозможно до тех пор, пока не было представлено решение для банковской проблемы.

Вероятно, самая большая ошибка, которая была сделана тогда, заключалась именно в этом пункте: греческий бюджет спасали для того, чтобы спасти греческие государственные облигации, и не думали о том, что весной 2010-го было бы намного дешевле сконцентрироваться на защите банков. Этим бы не повредили принципу No-Bail-Out.

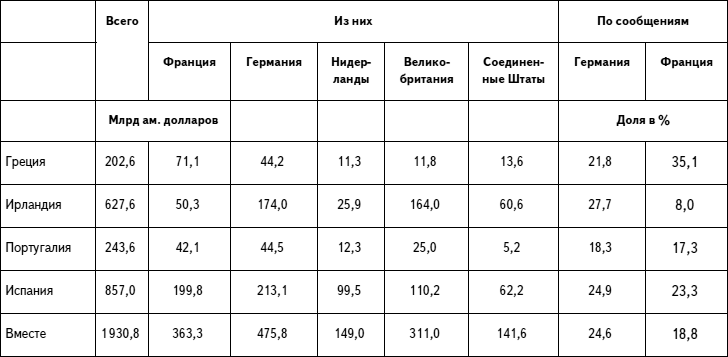

В июне 2011-го требования немецких банков к греческим должникам составляли еще 28 млрд €. Даже осторожный Бундесбанк оценивает «непосредственные обременения» немецких кредитных институтов из невыплаты этих требований как «удобные для пользования»34. В случае банкротства Греции банкам не нужно было бы возмещать все убытки гарантиями или приливом капитала, а лишь той частью потерь, которая могла бы опустить собственный капитал банков ниже регулятивного минимума. В случае Германии львиная доля греческих государственных облигаций так и так лежала в двух банках, которые уже находились под государственной программой спасения, а именно в Коммерцбанке и Хипо Реал Эстейт.

Последовательное применения принципа No-Bail-Out в случае Греции наверняка бы повысило недоверие рынков к другим странам еврозоны, но одновременно значительно подстегнуло бы их желание помочь самим себе. И в этих случаях государственную подушку спасения нужно было бы ограничить тем, чтобы помочь банкам гарантиями и собственным капиталом для того, чтобы в любое время выполнялись необходимые регулятивные квоты собственного капитала в совокупном капитале.

В течение многих лет регулирование банков на национальном и международном уровне было рассчитано на то, чтобы проводить все более точную выверку рисков требований собственного капитала. Это создавало мнимую безопасность. Как мировой финансовый кризис 1997–1999 годов, так и кризис вокруг греческих государственных финансов, начинались с того, что «проверенные» модели рисков вдруг больше не действовали. Классы активов, которые оценивались как ААА, в период мирового финансового кризиса вдруг стали toxik assets (токсичными активами), а в случае Греции пришлось извлечь горький опыт из того, что и государственные облигации могут иметь риск неплатежей.

Источник: Экспертный совет по общеэкономическому развитию, заключение за 2010/11, Висбаден 2010, с.54. Страны БМР – это страны, которые представляют отчеты Банку международных расчетов.

Экономист в области конкуренции Мартин Хельвиг тем временем считает, что банки должны держать в целом 20 % или даже 30 % собственного капитала35. Аргумент, что собственный капитал очень дорогой и что такие цели для собственного капитала чрезвычайно ограничивают выдачу кредитов, он считает чисто защитным утверждением банковского лобби36. Хельвиг выступает также за то, чтобы полностью отказаться от оценки рисков банковской деятельности, каждое вложение денежных средств, каждый кредит должен быть защищен собственным капиталом. Он заявляет:

«Представление о том, что мы можем измерять риски, является иллюзией. Здесь мы имеем дело с соотношениями, которые невозможно измерить стационарной моделью распределения и которые с течением времени постоянно меняются. В количественных моделях общается сверхточность, которая в конце оказывается иллюзией. Использование моделей риска хотя и полезно, потому что вынуждает банки систематизировать риски и составлять себе консистентные представления об этом, но проблематично, если банки нацелены на него во внутреннем управлении, утверждении стратегии предприятия или в размере собственного капитала. Размер собственного капитала не должен зависеть только от того, какие риски ты признал»37.

Для этого вывода государственные облигации Греции являются самым лучшим примером. Какая польза банку от самой прекрасной модели риска, если во всем банке, очевидно, никто своевременно не поинтересовался реальными условиями в Греции или не задумался о логическом значении принципа No-Bail-Out. Тот, кто в банковском мире в таких вопросах проявил необходимую осторожность, разумеется, заработал за многие годы меньше, чем оптимисты. В хорошие времена карьерные шансы оптимистов в банковском мире были заметно лучше, и это, очевидно, всегда ведет к тому, что принцип осторожности в банках в продолжительные хорошие времена находится под угрозой38. Тот, кто с небольшим собственным капиталом совершает якобы хорошие сделки, имеет также на длительное время хорошие доходы. То есть строгие предписания по собственному капиталу служат для того, чтобы защитить банки от самих себя. Но все-таки интересно, что оба крупных швейцарских банка, Credit Suisse и UBS, которые после недавней реформы рассматривают строгие швейцарские предписания по собственному капиталу как конкурентное преимущество39, и англичане в своих требованиях к их банковской системе тоже хотят пойти значительно дальше, чем в настоящее время запланировано в ЕС40.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Национальный вопрос как вопрос самоуничтожения

Национальный вопрос как вопрос самоуничтожения 1. Там, где есть больше одной национальности, всегда будет возникать национальный вопрос. Дело только в остроте, частоте, актуальности национального вопроса, в серьезности или случайности поводов к нему.2. Чем хуже жизнь,

ГЛАВА XII. Восточный вопрос Бессилие дипломации. — Мнение историка Соловьева. — Никогда не было борьбы между Азией и Европой. — Древневосточный вопрос. — Македония. — Наследники Рима германцы, наследники Византии — славяне. — Синхронизмы, как признак разумности мироправления. — Свойства воды. — Синх

ГЛАВА XII. Восточный вопрос Бессилие дипломации. — Мнение историка Соловьева. — Никогда не было борьбы между Азией и Европой. — Древневосточный вопрос. — Македония. — Наследники Рима германцы, наследники Византии — славяне. — Синхронизмы, как признак разумности

Лето Русский вопрос как вопрос о власти

Лето Русский вопрос как вопрос о власти 037 Провинциальная Россия. Царство бартера. Старые и молодые хищники. Лев Тихомиров и проблема государственных учреждений. Разложение сталинской власти, случай Тюмени. Самопоедающий сталинизм с демократическим флажком ? Чем может

Лето Русский вопрос как вопрос о власти

Лето Русский вопрос как вопрос о власти 1 Лев Тихомиров (1852–1923), русский общественный деятель, в молодости – народоволец, отрекся от революционных идей в 1888-м, что позволило ему вернуться в Россию из эмиграции; впоследствии – монархист.2 Михаил Лорис-Меликов (1825–1888),

Вопрос 8 Почему вам требуется столько времени, чтобы ответить на вопрос?

Вопрос 8 Почему вам требуется столько времени, чтобы ответить на вопрос? Вы, нормальные люди, говорите с невероятной скоростью. Между появлением мысли в вашей голове и ее произнесением проходит лишь доля секунды. Для нас это подобно волшебству!Может быть, что-то не так с

Вопрос качества – вопрос конкуренции

Вопрос качества – вопрос конкуренции Что значит конкуренция? Это значит на языке капиталистического рынка сравнение качества нашей работы с работой капиталистических стран. Этот вопрос совершенно ясен и прост. Если мы шьем пару сапог в течение двух дней, примерно, и эти

ЗОЛОТО НАЦИСТОВ ХРАНИТСЯ В БАНКАХ СОЮЗНИКОВ

ЗОЛОТО НАЦИСТОВ ХРАНИТСЯ В БАНКАХ СОЮЗНИКОВ Всемирныи еврейский конгресс утверждает, что золото, награбленное нацистами в период Второй мировой войны, и по сей день хранится в двух крупнейших банках мира — Федеральном резервном банке в Нью-Йорке и в Английском банке. И

Николай Бердяев. ЕВРЕЙСКИЙ ВОПРОС, КАК ВОПРОС ХРИСТИАНСКИЙ

Николай Бердяев. ЕВРЕЙСКИЙ ВОПРОС, КАК ВОПРОС ХРИСТИАНСКИЙ Когда я читал сборник «Россия и евреи», я остро чувствовал глубокий трагизм самосознания русских евреев, которые любят Россию, не любят русской революции и хотят быть русскими патриотами. Я во многом не согласен

Вопрос в лоб

Вопрос в лоб Леонид Ивашов , Екатерина Ненашева 24 июля 2014 2 Политика Война "ЗАВТРА". Леонид Григорьевич, что, на ваш взгляд, могло послужить причиной падения "Боинга-777" на территории Донбасса? Леонид ИВАШОВ, генерал-полковник, президент Академии геополитических проблем.

Вопрос в лоб

Вопрос в лоб Николай Коньков , Сергей Черняховский 27 ноября 2014 3 Политика "ЗАВТРА". Сергей Феликсович, как вы оцениваете нынешнюю ситуацию в конфликте между Западом и Россией, "спусковым крючком" для которого стала победа "евромайдана" и гражданская война на Украине?

Вопрос в лоб

Вопрос в лоб Сергей Бабурин , Андрей Фефелов 11 сентября 2014 9 Политика "ЗАВТРА". Сергей Николаевич, как вернуть Москве - мегаполису, финансовой и административной столице, сакральный и высокий символический смысл, который сейчас утрачен? Сергей БАБУРИН, председатель

Вопрос в лоб

Вопрос в лоб Константин Сивков 19 сентября 2013 0 Политика "ЗАВТРА". Константин Валентинович, выступление президента США, посвященное ситуации на Ближнем Востоке, содержало весьма интересный пассаж: "Урок, который следует извлечь иранцам, состоит не в том, чтобы думать,