Инфляция и затраты на рабочую силу

Инфляция и затраты на рабочую силу

Ушедший в отставку в октябре 2012-го президент ЕЦБ Жан-Клод Трише охотно упоминал, что со времени существования евро ежегодная средняя девальвация была ниже, чем во времена д-марки. И в этом он был прав. Однако он не говорил, что еврозона в ненапряженном во всем мире инфляционном окружении показала не лучшие результаты, чем другие промышленно развитые страны. А д-марка, напротив, в течение многих десятилетий по сравнению со склонным к инфляции окружением имела стабильность выше среднего уровня. С точки зрения защиты от инфляции с начала валютного союза ничего не свидетельствует против евро, но также ничего не приводит в его защиту. Цены в Швеции, Дании, в Швейцарии и Великобритании были стабильнее, чем в еврозоне, а в Соединенных Штатах повышение цен было лишь незначительно выше.

Испытание еще придет, когда ценовое давление на международном уровне снова возрастет. Тогда слишком большой рост денежной основы из-за слабой денежной политики может быстро привести к увеличению денежной массы. Угрозы для будущей стабильности евро возникают с учетом трех аспектов:

– ЕЦБ мог бы еще долго тянуть с ужесточением денежной политики или быть недостаточно строгим, так как он хочет пощадить слабеющую банковскую систему, которая в южных государствах очень чувствительна. Здесь непреодоленная проблема TARGET также могла бы сыграть свою роль.

– ЕЦБ мог бы остановиться из-за страха перед постоянным повышением уровня процентных ставок, для того чтобы дальше не повышать риски по рефинансированию государств. Сегодня же доля государственного долга в еврозоне намного выше, чем в начале валютного союза, кроме того государственные должники привыкли к крайне низким процентным ставкам.

– ЕЦБ мог бы уступить давлению к дальнейшему денежному финансированию государственных долгов. Этим он неизбежно взорвал бы соответствующий стабильности объем денежной основы. Возврат денежной массы к соответствующему стабильности объему был бы больше невозможен.

Достаточно заглянуть в ежедневные газеты прошлых годов, чтобы понять, каким сильным было давление на ЕЦБ по всем трем пунктам. При корректном толковании Маастрихтского договора и Устава ЕЦБ у Германии, к сожалению, нет союзников. Американский финансовый менеджер Кеннет Лич невозмутимо анализирует, что не может быть европейской денежной политики, которая бы гарантировала немцам стабильные цены и одновременно сделала бы возможным снижение накопившихся в Испании или Италии ценовых издержек50. Он говорит намеками, что восстановление равновесия в еврозоне потребует большей инфляции в Германии. Возможно, такова преобладающая точка зрения англосаксонских экономистов, но наверняка не она была основой договора по валютному союзу.

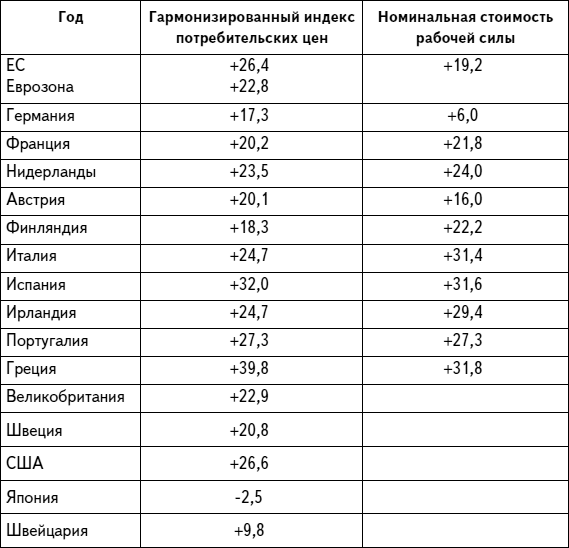

Таблица 3.10. Повышение потребительских цен в номинальной стоимости рабочей силы с 2000 по 2010-й (в %)

Источник: Евростат, собственные расчеты.

Валютный союз по определению не знает согласования валютных курсов. Различная динамика цен в большинстве случаев сопровождается различной динамикой заработной платы, а последняя оказывает влияние на производственные затраты. Этот эффект измеряют по динамике стоимости рабочей силы, расходам по заработной плате на единицу продукта. Они дают хороший критерий для динамики стоимостной конкурентоспособности экономики. Не всякое повышение цен должно отражаться на стоимости рабочей силы: если производительность труда сильно повышается или возрастает загрузка производственных мощностей, то повышение цен может сопровождаться снижением или стабилизацией стоимости рабочей силы.

Драма в конкурентной борьбе различной динамики издержек в еврозоне еще отчетливее проявляется в затратах на рабочую силу, чем в потребительской цене. Возьмем сравнение между Германией и Италией: в Германии цены выросли с 2000-го по 2010-й на 17,5 %, в Италии – на 24,7 %, то есть на 7,4 процентного пункта больше. Эта разница ощутима, но не кажется драматичной. Однако затраты на рабочую силу выросли в Германии за эти десять лет только на 6 %, а в Италии на 31,4 %. Эта разница в 25,4 процентного пункта за десять лет драматична и показывает необходимость приведения в соответствие итальянской экономики, если она снова хочет стать конкурентоспособной страной. Подобное повышение затрат на рабочую силу отмечено также в Испании, Ирландии, Португалии и Греции.

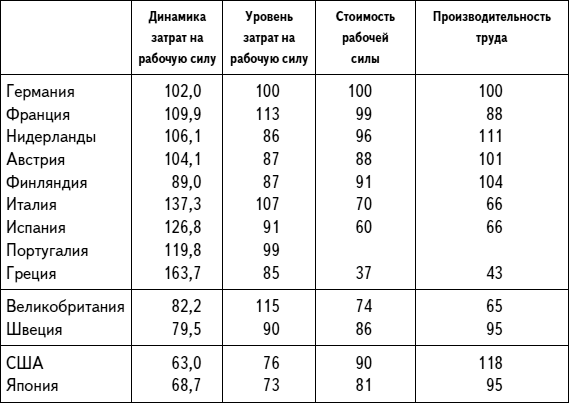

Проблематика еще отчетливее становится, если рассмотреть затраты на рабочую силу в перерабатывающей промышленности, так как конкурентоспособность промышленности страны в решающей степени определяет ее конкурентоспособность на мировых рынках.

В Германии затраты на рабочую силу в промышленности с 2000 года практически оставались стабильными. В Финляндии они заметно снизились, в Австрии, Нидерландах и Франции значительно выросли. Повышение этих затрат в Греции – 64 %, в Италии – 37 % и в Испании – 27 % было драматичным. В странах ЕС, Великобритании и Швеции затраты на рабочую силу на базе евро заметно снизились, почти на 20 %, в США и Японии это снижение составило даже 35 %. Этому существенно способствовала девальвация валют этих стран с начала валютного союза. Требуемого естественного регулятора больше нет в распоряжении французов, итальянцев, греков и т.?д.

Несмотря на стабильность немецких затрат на рабочую силу, их уровень в международном сравнении лежит на верхней строке. Финляндия, Швеция, Австрия и Нидерланды находятся от 10 до 14 пунктов ниже, США и Япония даже на 24 и 27 пунктов. И напротив, затраты на рабочую силу во Франции на 13 пунктов выше, чем в Германии, в Италии выше на 7 пунктов. Стоимость рабочей силы во французской промышленности находится на уровне Германии, но по сравнению с производительностью труда французской промышленности, составляющей 88 % от немецкой, она слишком высока.

Таблица 3.11. Затраты на рабочую силу и стоимость рабочей силы в перерабатывающей промышленности в 2010 г. на базе евро (2000 = 100; Германия = 100)

Источник: Кристоф Шредер. «Производительность и затраты на рабочую силу в промышленности в международном сравнении», журнал Института немецкой экономики – тенденции, 4/2011, таблица 1, рис. 1, таблица 5. Представленная там динамика затрат на рабочую силу была мною пересчитана на индекс 2000 = 100.

Вообще решающая роль производительности труда очевидна: в промышленности Нидерландов, в Австрии, Финляндии, Швеции и Японии она примерно на уровне Германии. Только в США этот показатель значительно выше. Производительность в промышленности Великобритании, Италии и Испании на одну треть ниже немецкого уровня. Греческая промышленность составляет 43 % от немецкой производительности.

В итоге можно сказать: в промышленности южных стран еврозоны по сравнению с северными странами существует значительная проблема с производительностью, а их относительная расходная часть с начала валютного союза заметно ухудшилась. Даже если актуальная стоимость труда в промышленности в Италии составляла 70 %, а в Греции даже только 37 % от немецкого уровня, то все-таки по сравнению с производительностью она достаточно высока. У британской промышленности, как известно, имеется существенная проблема с конкуренцией. Но Великобритания решила остаться в стороне от валютного союза. Таким образом стало возможным, чтобы затраты на рабочую силу в британской промышленности с 2000 г. по сравнению с Германией снизились на 20 %, в то время как в Италии относительно Германии они выросли на 35 %.

Цифры показывают: для конкурентных проблем южных стран нет линейного образца для объяснения и нет «quick fixes» – быстрых решений. Проблема издержек оказывает тяжелое воздействие потому, что она сталкивается с недостатками в номенклатуре продуктов: до тех пор пока покупатели в Германии, Франции и Италии будут платить за «Фольксваген-гольф» более высокую цену, чем за «Рено» примерно с таким же оснащением, слишком высокий уровень затрат во Франции может повредить сбыту «Рено», однако проблема не решается только низкими издержками.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Боже, храни тридцатипятичасовую рабочую неделю

Боже, храни тридцатипятичасовую рабочую неделю В 2000 году продолжительность рабочей недели во Франции была сокращена с тридцати девяти часов до тридцати пяти. Впрочем, это вовсе не означает, будто все работники, занятые полный день, вдруг стали каждый день уходить домой

5.1. Инфляция и импорт

5.1. Инфляция и импорт Колоссальный рост "мыльного пузыря" виртуальной экономики не мог не вызвать ускоренного (по сравнению с динамикой промышленности) увеличения потребления. Длительный период роста и успех "новой" экономики спровоцировал уменьшение доли накоплений у

Воровка-инфляция

Воровка-инфляция Ныне «петростейт» настиг новый кризис, который обещает стать затяжным. Считай, дорогих шесть лет передышки потеряно почём зря. Прирост ВВП почти нулевой. Долгая рецессия – у порога. Платёжеспособный спрос падает. Бюджеты регионов в долгах как в шелках…

Инфляция

Инфляция Вы не задавали себе вопрос: почему в так называемых развитых странах инфляция в пределах трех процентов в год, а у нас уже столько лет она не может опуститься ниже десяти? Даже в так нелюбимом либеральными экономистами СССР инфляция была полностью под контролем

Глава 13 Деньги и инфляция

Глава 13 Деньги и инфляция Меры, предпринятые американским центральным банком в попытках повысить уровень инфляции после кризиса 2008 г., практически беспрецедентны. Единственная история такого рода, которую я могу вспомнить, случилась еще в 1930-е гг. В 1933 г. отказались от

Глава 13 Деньги и инфляция

Глава 13 Деньги и инфляция Суверенные государства выпускают два типа денежных единиц, имеющих статус «законного платежного средства». Первый — золотые или серебряные монеты или бумажные купюры, которые могут обмениваться на слитки по фиксированному курсу. Второй —

Инфляция цен на ипотеки

Инфляция цен на ипотеки Гринспен понял риск вздувания цен на ипотечном рынке и предостерегал с учетом рынка акций уже в девяностые годы от «irrational exuberance» (иррационального богатства). Однако он не верил, что можно отличить «настоящие» цены от «ненастоящих», и не считал

Затраты СССР

Затраты СССР На поддержку кабульского правительства из бюджета СССР ежегодно расходовалось 800 миллионов долларов США. На содержание 40-й армии и ведение боевых действий из бюджета СССР ежегодно расходовалось от 3 до 8,2 миллиардов долларов США.Председатель Совета

Импортируемая инфляция

Импортируемая инфляция В 2000-х годах на Россию снизошло счастье, переросшее в беду. На страну свалились огромные нефтегазовые доходы. То были не просто деньги, а капиталы. Их всегда не хватало, и стране приходилось залезать в долги, как при Николае II, и экспортировать зерно

Кредитные деньги и инфляция

Кредитные деньги и инфляция У «экономики», базирующейся на кредитных деньгах, есть ещё одна серьёзная проблема — инфляция. Мы уже неоднократно отмечали, что денег в «экономике» постоянно не хватает. На первый взгляд, при нехватке денег должен иметь место процесс,

Инфляция

Инфляция Результатом внешней политики Кремля стало введение западных санкций в отношении российских чиновников, бизнесменов и компаний, поддержавших операцию в Крыму. Сложно оценить ущерб таких мер, как, например, запрет на поставку оборудования и комплектующих для

Инфляция дружбы

Инфляция дружбы Как нам в шестнадцать от любимых нужен только взгляд! Он, как монетка чистая, блестит, А вместо той монетки три засаленных рубля Нас не устроят к двадцати пяти. ИВАСИ. «Инфляция любви» Редкая дружба долетит до середины жизни.Трудно на середине жизни найти

Бессмысленные затраты

Бессмысленные затраты Мы с вами прекрасно знаем, что нами правят недалекие бездельники. Поскольку провести неоиндустриализацию страны они не могут (это грозит их гегемонии и самому существованию как «элиты»), не могут создать общество будущего, им остается одно.

Цены, доходы, инфляция

Цены, доходы, инфляция Западная пресса отмечает, что интернет уже очень влияет на цены – они падают, иногда почти до нуля. Все большее количество продуктов (особенно софтовых) отдается бесплатно. Ценовое давление рынка будет сдерживать инфляцию.При этом растут зарплаты.

ПРИГЛАШЕНИЕ В РАБСТВО (Как Израиль выкачивает из России и СНГ дешевую рабочую силу)