Государственная задолженность, инфляция и курсы валют

Государственная задолженность, инфляция и курсы валют

Тем не менее конъюнктурная и финансовая политика Федеративной Республики в семидесятые годы все еще была политикой одноглазого среди слепых: в США и крупных государствах Европейского сообщества государственные долги и инфляция были намного выше, чем в Германии. Дополнительно многие народные хозяйства испытывали дефициты доходно-расходного баланса и сузили поле деятельности для экспансивных мер. Существовала угроза стагфляции. Наконец, в США начавшаяся при новом президенте эмиссионного банка Поле Фолкере очень рестриктивная (ограничительная) денежная политика разбила тамошние инфляционные ожидания. То же самое сделала и денежная политика Бундесбанка для Федеративной Республики Германии и для Европы.

Поздние шестидесятые и семидесятые годы принесли с собой крушение двух больших надежд:

1. Надежды достижения путем антициклического глобального управления непрерывного роста экономики без существенных падений при достаточно стабильных ценах.

2. Надежды защиты на базе Бреттон-Вудского соглашения на длительный срок всеобщего режима стабильных валютных курсов.

Крушение обеих надежд было связано между собой: ошибки в фискальной (налогово-бюджетной) и денежной политике вызвали инфляцию и чрезмерную государственную задолженность. Различные менталитеты, а также различие основных направлений финансовой и денежной политики привели к тому, что расходы и конкурентоспособность экономик развивались неравно. Различия в уровнях инфляции с годами суммировались, дефициты или профициты доходно-расходных балансов укреплялись.

Если валюта по этим причинам в течение длительного времени имела меньший спрос, чем предложение, то ее курс удержать было невозможно. Но свободно колеблющиеся курсы могли принести с собой завышения или занижения. К тому же они затрудняли внешнюю торговлю. Специально для ЕЭС добавлялось еще и то, что система регулирования отношений на аграрном рынке, тогдашняя основа Общего рынка, строилась на системе единых управляемых цен, что было почти несовместимо с колеблющимися валютными курсами.

Дальнейшее развитие интеграции в Европе многим казалось зависимым от решения валютной проблемы. К тем, которые так думали, относился также и Гельмут Шмидт. Уже в 1969-м он как председатель фракции СДПГ был против отмены регулирования валютного курса д-марки и, будучи министром финансов и федеральным канцлером, поддерживал все стремления вернуться вновь к твердым валютным курсам:

– После того как в сентябре 1969 года впервые было отменено регулирование обменного курса д-марки, страны ЕЭС в 1972 году в так называемой «валютной змее» впервые установили диапазон колебаний для своих валютных курсов. Против таких слабых валют, как лира, французский и бельгийский франк, а также фунт, все время возникали спекулятивные волны, которые затем на заседаниях в выходные дни в Брюсселе на короткое время приводились в соответствие.

– К 1979 году появилась Европейская валютная система (ЕВС), при которой валюты могли свободно колебаться в пределах установленных договорных диапазонов. В качестве взвешенного среднего значения была придумана искусственная валюта ЭКЮ, которая служила расчетной единицей европейской валютной системы.

Напряженность улеглась только в начале восьмидесятых годов, после того, как д-марка была признана де-факто ведущей валютой, и остальные эмиссионные банки строили свою денежную политику на основе стабильности валютного курса по отношению к ней. Тем самым д-марка, Бундесбанк и немецкая экономическая и финансовая политика стали доминирующими для ЕЭС, что оказалось с трудом переносимым, в особенности для Франции, и в конечном итоге послужило толчком для Европейского валютного союза.

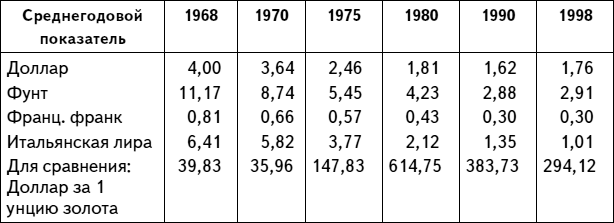

Длившаяся почти двадцать лет – с 1979-го до введения евро – фаза, в течение которой д-марка была ведущей валютой и Бундесбанк выполнял ведущую функцию в европейской денежной политике, оказалась очень благотворной. Неравновесия оставались, но они очевидно уменьшались. Это видно, если сравнить валютные курсы важнейших валют с 1968 по 1998 год. Со снижением уровня инфляции колебания курсов уменьшились, и приведение в соответствие меновых отношений с покупательной способностью происходило с меньшими трениями.

Таблица 1.3. Развитие курса основных валют по отношению к д-марке

Источник: http://www.bundesbank.de/statistik/statistik_zeitreihen.

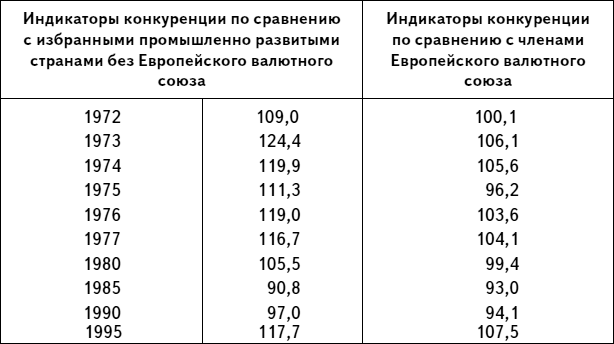

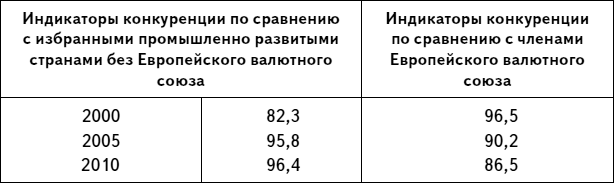

Таблица 1.4. Развитие ценовой конкурентоспособности немецкой экономики

Для пояснения: чем ниже индикатор, тем выше в ценовом отношении конкурентоспособность немецкой экономики. Индикатор вычисляется на базе дефляторов общего объема сбыта по схеме эквивалентности: перерабатывающая промышленность по изменяющимся значениям.

Источник: http://www.bundesbank.de/statistik/statistik_zeitreihen.

Явно более низкие в среднем уровни инфляции в Германии явились, однако, причиной того, что ценовая конкурентоспособность немецкой экономики, несмотря на сильное повышение ценности д-марки, развивалась не так уж неблагоприятно. Ценовая конкурентоспособность получается ведь из комбинации изменений курса валют и динамики цен.

В конечном счете постоянное опережение стабилизации д-марки и связанное с этим доминирование денежной политики Бундесбанка с 1979 г. больше способствовало фактической координации в европейской валютной, финансовой и экономической политике, чем встречи в верхах, заседания по вопросам кризиса и данные на их основе обещания. Но действительную власть осуществляла скрытая сила фактов.

Восьмидесятые годы принесли спокойные в экономическом плане времена. Уровни инфляции снизились, бюджеты стабилизировались. Однако средний реальный экономический рост в Федеративной Республике был значительно ниже, чем в шестидесятые и семидесятые годы.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Курсы домоправительниц

Курсы домоправительниц — Знаешь, что она мне сказала? — берет меня за грудки Зоя Петровна, как только мы снова оказываемся в электричке. — Что ни одна здравомыслящая замужняя женщина не возьмет такую, как ты, к себе в дом!— Какую «такую»? — любопытствую я.— Ну такую…

2. b) Политика в отношении обменных курсов и роль валют

2. b) Политика в отношении обменных курсов и роль валют Споры относительно обменных курсов, кажется, близятся к разрешению, так как сконцентрированы скорее на той роли, которую валюты должны играть на глобальном уровне, нежели на том, какой валютный режим предпочтительнее

Курсы эротики и секса

Курсы эротики и секса Вам наскучило однообразие сексуальной жизни? Огонь в глазах потух и романтичные отношения с партнером сошли на нет? Что ж, в Германии вашему вниманию предлагается богатый выбор сексуальных и эротических курсов и семинаров.Курсы для женщин и мужчин,

Война валют

Война валют Пятнадцатилетие падения Берлинской стены отметили все. Об очередном наступлении евро на доллар не написал разве что ленивый. Остаётся понять, как второе связано с первым.Бычий тренд евро имеет множество макроэкономических и политических причин. Но мы будем

Инфляция

Инфляция Вы не задавали себе вопрос: почему в так называемых развитых странах инфляция в пределах трех процентов в год, а у нас уже столько лет она не может опуститься ниже десяти? Даже в так нелюбимом либеральными экономистами СССР инфляция была полностью под контролем

Государственная задолженность

Государственная задолженность Контроль и ограничение государственной задолженности с начала подготовки к валютному союзу при всех соображениях играли центральную роль. В конце концов, инфляция и крах валют исторически всегда были связаны с вышедшими из-под контроля

8.1. Метрологическая несостоятельность и военные подпорки системы мировых валют

8.1. Метрологическая несостоятельность и военные подпорки системы мировых валют Деньги (банкноты) за всю историю существования человечества всегда имели прямую привязку к товару-инварианту (см. гл. 4), вследствие чего общество имело фиксированную единицу измерения

8.3. Переход от золотого к энергетическому стандарту обеспеченности валют – необходимое условие преодоления кризиса мировой КФС

8.3. Переход от золотого к энергетическому стандарту обеспеченности валют – необходимое условие преодоления кризиса мировой КФС Итак, в отсутствие перемен во взаимоотношениях КФС и ППС, при сохранении системы бесконтрольного обогащения хозяев глобальной КФС за счет

Инфляция

Инфляция Результатом внешней политики Кремля стало введение западных санкций в отношении российских чиновников, бизнесменов и компаний, поддержавших операцию в Крыму. Сложно оценить ущерб таких мер, как, например, запрет на поставку оборудования и комплектующих для

ВЫСШИЕ КРАСНОЗНАМЕННЫЕ КУРСЫ ОФИЦЕРОВ ВОЕННОЙ РАЗВЕДКИ

ВЫСШИЕ КРАСНОЗНАМЕННЫЕ КУРСЫ ОФИЦЕРОВ ВОЕННОЙ РАЗВЕДКИ Группа молодых офицеров, прослуживших 2–3 года, была обязана пройти обучение особенностям военной разведки. Туда мы отправились на военной машине и прибыли в назначенный срок. На контрольно-пропускном пункте нас

Экономика США – задолженность и потребление

Экономика США – задолженность и потребление 1. Заслуги и перспективы Успехи американской экономики за последние 8 лет очевидны. Между 1992 и 1999 годами ежегодный рост экономики в среднем составлял 3,6% (в 1980—1992 годах было 2,9%). Создано 15 млн. рабочих мест, а уровень

Командные курсы

Командные курсы Наряду с этим, товарищи, мы, на основании вашего постановления, создали очень значительное количество курсов командного состава для наиболее боевых рабочих и сознательных крестьян как из старой армии, так и из нашей Красной Армии. Не буду называть цифр, по

95. Бесплатные курсы

95. Бесплатные курсы На перекрестках вы видите вывески: бесплатные уроки архитектуры; бесплатные уроки английского языка; бесплатные уроки истории; бесплатные уроки словесности, географии, французского языка, правописания и прочее.Спешите, горожане и провинциалы,

Кто оплатил задолженность по налогам?

Кто оплатил задолженность по налогам? В короткий срок Бернстайн внес в кассу налогового управления значительную сумму — 177 тыс. долл.После этого Бернстайн внес ходатайство о переводе осужденных в тюрьму Ливентворта. Одновременно он обратился за помощью к своему

Лев МИТИН Курсы, проложенные огнем

Лев МИТИН Курсы, проложенные огнем Так уж повелось, что гидрографию нередко отождествляют исключительно с маячной службой. Что же, в давние времена маяки и морские карты действительно были главным оружием гидрографов, да и на флаге современного гидрографического флота