Процентные ставки

Процентные ставки

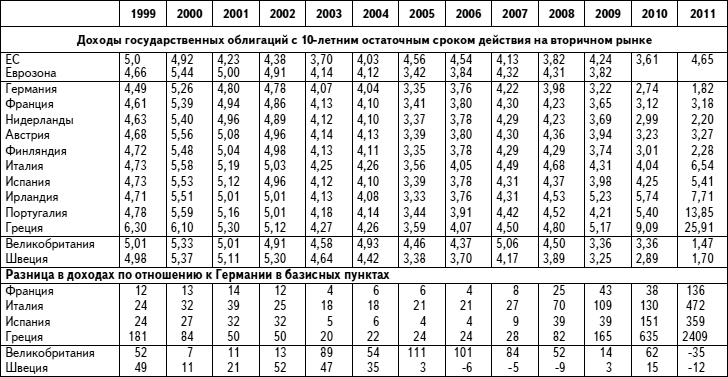

Со времени лидерства Бундесбанка в ЕЭС в восьмидесятые годы и с начала фазы конвергенции после заключения Маастрихтского договора в 1992-м темпы инфляции и вследствие этого процентные ставки сильно сблизились в тех странах, которые стремились к членству в Европейском валютном союзе. Еще в конце восьмидесятых годов в таких странах, как Италия или Греция, долгосрочные процентные ставки были вдвое выше, чем в Германии. К началу валютного союза различия уменьшились и с 1999 года, первого года валютного союза, развивались только в пределах нескольких базисных пунктов (100 базисных пунктов составляют 1 процент).

Правда, Греции и Италии вначале пришлось платить «дополнительную надбавку за ненадежность», но размер ее очень быстро снизился, и в 2003 году она составляла для Греции 20, а для Италии 18 базисных пунктов. Для Франции же надбавка в том же году составляла только 4, а для Испании – 5 базисных пунктов. В глазах инвесторов государственные облигации названных стран были такими же добротными, как и государственные облигации Германии.

Мировой финансовый кризис, начавшийся в 2007 году, в 2009-м постепенно перешел в специфический кризис государственных ценных бумаг еврозоны. С тех пор снова увеличились различия в доходности, как показывает сравнение долгосрочных процентных ставок в таблице 3.14. Указанные там значения основываются на среднегодовых показателях и отражают, таким образом, стабильную оценку инвесторов за пределами волны спекулятивных сделок и ажиотажей.

Разницу в доходности между государственными ценными бумагами могут отразить четыре элемента:

– Ликвидность облигации: при одинаковой платежеспособности рынок для облигации Федеративной Республики Германии намного больше, чем для облигации, например, Республики Кипр. То есть облигацию можно легче продать, поэтому ее курс намного выше, и таким образом процентная ставка немного ниже.

– Ожидаемая инфляция на валюту облигации, так как каждый доход от облигации рассчитывается с учетом инфляционного покрытия и ожидаемого реального начисления процентов. Поэтому при одинаковом риске ценные бумаги в валюте с незначительной инфляцией имеют более низкий процент, чем ценные бумаги в валюте с более высокой инфляцией.

– Связанный с ценной бумагой риск валютного курса: тот, кто покупает ценную бумагу в иностранной валюте, в какой-то форме предугадывает ожидаемые изменения валютных курсов, когда прикидывает доход в своей собственной валюте. Он, правда, может увязать покупку облигаций со сделкой с целью страхования от потерь. Но это стоит денег и уменьшает доходность.

– Существующий у должника риск платежеспособности: если должник имеет трудности с платежами, то выплаты процентов могут застопориться и погашение облигации может частично или полностью не состояться.

С введением евро для стран-членов в принципе не было больше различных валютных курсов и ожиданий инфляции. Было ясно, что процентные ставки будут сближаться настолько, насколько их разницы будут отражать оба эти элемента. Далее было ясно, что облигации Федеративной Республики в будущем будут более ликвидными, чем облигации меньших стран. Этим в любое время можно было объяснить разницу в начислении процентов на несколько базисных пунктов. Более крупные различия отражали, очевидно, риск платежеспособности, который видели рынки, то есть риск прекращения платежей со стороны отдельных стран еврозоны.

Но, очевидно, до 2007 года рынки не видели такого риска в странах еврозоны: по-другому нельзя объяснить, что в среднем до 2007-го начисление процентов на итальянские облигации было выше на 27 базисных пунктов, на греческие облигации только на 28 базисных пунктов, а на испанские только на 9 базисных пунктов выше, чем начисление процентов на немецкие облигации.

Либо рынки имели большое первичное доверие к платежеспособности государственных финансов всех стран еврозоны, или они не поняли основополагающий элемент Маастрихтского договора, а именно принцип No-Bail-Out.

Однако этому недопониманию способствовало международное соглашение о регулировании через банковский надзор, так называемое соглашение Базель-252, согласно которому денежные средства банков должны быть с расчетом риска подстрахованы собственным капиталом. Для размещения государственных ценных бумаг не требуется покрытия собственным капиталом. Инвестиции в них считаются с точки зрения банковского надзора нерискованными. Государственные ценные бумаги так популярны у банков также и потому, что они высвобождают их небольшой собственный капитал для использования в иных целях.

Когда национальный центральный банк является кредитором последней инстанции, ответственным за каждую государственную облигацию, не являющуюся облигацией в иностранной валюте, то нет риска платежеспособности, а есть только риск инфляции и изменения валютного курса.

Только в течение 2009 года до инвесторов на рынках долгосрочных кредитов стало доходить, что национальное государство в валютном союзе не имеет доступа к кредитам Центрального банка и поэтому в принципе может быть риск платежеспособности. Эта проблема сегодня является основной в еврокризисе. Я еще остановлюсь на этом подробнее.

Великобритания и Швеция должны были бы относиться к членам-основателям единой валюты. Но они обе в 1998-м, хотя и выполняли все критерии конвергенции, но по внутриполитическим причинам решили поначалу сохранить свои национальные валюты. Как уже упоминалось, в Великобритании отмечался небольшой рост, а в Швеции он был значительно выше, чем в еврозоне. Тенденция к инфляции в Великобритании соответствовала тенденции в еврозоне; в Швеции она была несколько ниже.

Таблица 3.14. Долгосрочные процентные ставки в сравнении

Источник: Евростат, собственные расчеты. Цифры до 2010-го являются среднегодовыми показателями, цифры за 2011-й – показатели за декабрь.

В то время как уровень процентных ставок на долгосрочные кредиты в Англии при сильных колебаниях был в среднем примерно на 50 базисных пунктов выше, чем немецкий уровень процентных ставок, в Швеции уровень процентных ставок снизился. С 2005-го там процентные ставки по долгосрочным кредитам были не выше, а частично даже ниже, чем в Германии, и это при сравнимой инфляции и значительно более высоком экономическом росте и к тому же при снижающейся государственной задолженности.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.14. Ставки сделаны

2.14. Ставки сделаны Барак Обама и Дмитрий Медведев вновь садятся за стол переговоров. Политический торг — как карточная игра. Чтобы добиться своего, надо иметь на руках козыри. Иногда немного блефовать. Вот накануне переговоров стороны и показывают друг другу свои

Делайте ставки, господа!

Делайте ставки, господа! Но кто именно из депутатов Госдумы и членов Совфеда активно лоббировал интересы гейм-индустрии? В начале и середине «нулевых» наблюдались разновекторные направления законодательных инициатив, направленных на регулирование игорного бизнеса в

Ставки больше не принимаются

Ставки больше не принимаются Попытавшись сыграть с государством в рулетку, крупный капитал обрёк себя на банкротство. Когда в своё время назрела ситуация, требующая консолидированного участия всех без исключения субъектов этой сферы экономики, переживающей острый

Ставки

Ставки Обеим бескомпромиссным сторонам нынешних дебатов по поводу налогово-бюджетных и других вопросов следует признать, что если мы не устраним глубокий налогово-бюджетный дисбаланс, то нам грозит финансовый кризис. А этот дисбаланс гораздо серьезнее, чем показывают

Неэффективность ставки на «традиционный ислам»

Неэффективность ставки на «традиционный ислам» Арсенал федеральной власти в плане противодействия подобным угрозам весьма ограничен. Так, в регионах Северного Кавказа федеральный центр замкнут на местные правящие кланы, но лишен широких опорных групп в среде

Глава восьмая Ставки растут

Глава восьмая Ставки растут С точки зрения инженеров – участников проекта «Меркурий», подготовка астронавтов была легким занятием. Естественно, нужен был человек, у которого хватило бы духу оседлать ракету, и хорошо, что такие люди существовали. Но во время полета в

Пятый путинский удар: взвинчивание процентной ставки и демонетизация экономики

Пятый путинский удар: взвинчивание процентной ставки и демонетизация экономики Чтобы промышленность развивалась и росла агросфера, производителям нужен дешевый кредит (не выше, чем 3 % годовых), причем на годы. Все правление Путина — это кредиты в разы дороже, чем

ГЛАВА II. БИТЫЕ СТАВКИ НЕОКОЛОНИАЛИЗМА

ГЛАВА II. БИТЫЕ СТАВКИ НЕОКОЛОНИАЛИЗМА ...Едва корабли с английскими и французскими солдатами скрылись за горизонтом, как полуразрушенный и казавшийся почти вымершим Порт-Саид ожил. Толпы людей, ликующих, смеющихся и плачущих от радости, заполнили улицы, переулки и площади

Ставки на дебютантов?

Ставки на дебютантов? Эпоха Ставки на дебютантов? ФЕСТИВАЛИ «КИНОТАВР» стартовал в Сочи в 21-й раз Открытый Российский кинофестиваль «Кинотавр» начал свою работу с… вручения приза. На церемонии открытия в Зимнем театре приз «За художественный вклад в отечественный

Делайте ваши ставки / Спорт

Делайте ваши ставки / Спорт Делайте ваши ставки / Спорт Что думают наши соперники по групповому этапу Евро-2012 о своих шансах и какой прогноз дают выступлению россиян? В преддверии Евро «Итоги» попросили главных тренеров наших соперников по группе А

Переиграть процентные ножницы

Переиграть процентные ножницы Михаил Доронкин Опережающее по сравнению со ставками привлечения снижение стоимости кредитов особенно сильно ударит по банкам с высоким уровнем расходов. Выход — в оптимизации бизнес-процессов и расширении масштабов кредитования

Где низкие ставки? Дмитрий Яковенко

Где низкие ставки? Дмитрий Яковенко Президент сказал, что инвестпроекты будут обеспечены длинными и дешевыми деньгами. Минфин и ЦБ ничего конкретного не обещают Повестка организованного «ВТБ-Капиталом» форума «Россия зовет», состоявшегося на прошлой

Татьяна РЕБРОВА СТАВКИ СДЕЛАНЫ...

Татьяна РЕБРОВА СТАВКИ СДЕЛАНЫ... Личутин В.В. Последний колдун. – М.: ИТРК, 2008. Я начинаю читать, смутно догадываясь по рисунку на обложке, но точно ещё не зная, что эта повесть о любви, повесть лет времени утекающего. И первое слово Писатель, и далее имена

«Лишние» деньги и ставки

«Лишние» деньги и ставки «Лишние» деньги и ставки ЦБ Александр Нагорный Политика Экономика либералы Центробанк Центробанк сохранил ключевую ставку на уровне 11,00% годовых. Газета «Ведомости», которая проецирует в российское информационное и политическое