Риски денежного финансирования со стороны ЕЦБ

Риски денежного финансирования со стороны ЕЦБ

Итак, правы ли те, которые считают покупку государственных облигаций ЕЦБ не вызывающей опасений для политики стабилизации? Конечно, нет! Ситуация такая же, как и с курением: риски более опасны, так как они проявляются не непосредственно после выкуривания сигареты, и к тому же не скоро и индивидуально по-разному, и речь при этом идет вовсе не только о риске инфляции.

ЕЦБ, правда, может компенсировать влияние на денежную политику покупки государственных займов до значительно большого объема другими мерами денежной политики. Купленные фонды от 500 до 600 млрд наверняка можно было бы еще компенсировать с учетом нейтрального для управления инфляцией количества наличных денег. ЕЦБ в принципе также мог бы постепенно снова сбросить эти облигации, когда стабилизируются рынки государственных облигаций стран еврозоны.

Но это возможно лишь в том случае, если верна основная теория, которая лежала в основе первого решения совета ЕЦБ от 9 мая 2010-го о покупке: а именно, что рынок государственных облигаций тех стран, которые были вовлечены в программу покупок, лишь временно будет дестабилизирован, но структура его продолжает оставаться здоровой. Предполагается, что ЕЦБ имеет одних только греческих облигаций в объеме более чем на 100 млрд €. И если выражаться очень сдержанно, рынок наверняка будет дестабилизирован на длительное время.

И только в том случае, если упомянутая основная теория верна, возникает также возможность когда-нибудь прекратить дальнейшие покупки, чтобы курсы опустились до нижней отметки, а процентные ставки снова повысились. Но до тех пор, пока продолжающиеся покупки удерживают курс на желаемом уровне, ситуация внутренне нестабильна: ЕЦБ побуждается к дальнейшим покупкам. Если он их когда-нибудь вынужден будет прекратить и курсы вновь упадут, тогда возникнет потребность списания, которое ЕЦБ честно когда-либо должен будет отразить в своем балансе. Основной капитал и резервы в консолидированном балансе евросистемы составляют «лишь» 81,5 млрд €62. Этот основной капитал мог бы уже сегодня быть полностью растраченным, если бы программу покупки полностью приостановили и стали ждать установления курса.

Это снова означает, что финансовые риски покупки государственных облигаций ЕЦБ полностью отходят на счет их владельцев, то есть участвующих в евросистеме государств. Германия на основании своей доли в 27 % всегда при этом присутствует. Если в ходе еврокризиса другие страны не смогут заплатить последующий денежный взнос, доля Германии соответственно увеличится63.

Часто проводится параллель между Quantitative easing – количественным смягчением – других центральных банков и политикой покупки ЕЦБ. Это сравнение уже ведет к заблуждению и с точки зрения мотивации, и относительно предпринимаемого действия:

– Если национальный центральный банк покупает государственные облигации в собственной валюте, то для него никогда нет риска платежеспособности, самое большее – это риск инфляции для экономики. И напротив, ЕЦБ покупкой, например, греческих облигаций внес риск платежеспособности в свой собственный баланс.

– Мотивом количественного смягчения действий национальных центральных банков является осуществление их денежной политики и поддержка государственной экономической политики. Мотивом ЕЦБ для покупок была защита отдельных государственных бюджетов от трудностей рефинансирования. Основная мотивация программы покупок относится к области фискальной, а не денежной политики. В этом целеполагании заключается связанное с программой покупки превышение полномочий и нарушение договора64.

– Связанные с количественным смягчением действий национальных центральных банков шансы и риски затрагивают соответствующее национальное государство в целом. И, напротив, покупка национальных государственных облигаций ЕЦБ хотя и создает ответственность для всех, но поддержки служат (и идут на пользу) только определенным странам, находящимся в трудном положении. Выгоды и обязательства распределяются, таким образом, асимметрично.

С другой стороны, сравнение объемов покупок показывает, что другие национальные банки использовали количественное смягчение в намного большей мере, чем ЕЦБ65.

С учетом влияния на денежную политику и возможных инфляционных рисков многое зависит от того, подойдет ли – и если да, то как – программа покупок к своему естественному концу. Если ЕЦБ для поддержки курса неограниченно будет продолжать программу покупок, то когда-нибудь он окажется не в состоянии компенсировать денежно-политические последствия фонда облигаций на 1000 млрд € другими мерами, поддерживающими ликвидность. Тогда действительно будет грозить еще большая инфляция.

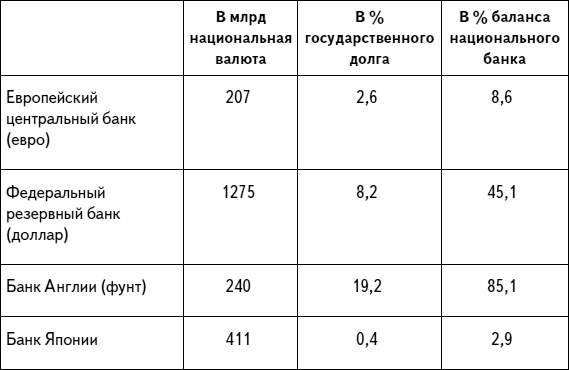

Таблица 3.16. Государственные облигации в собственности центральных банков

Источник: Хандельсблат от 9 декабря 2011-го, % государственного долга, собственные расчеты.

Решением о покупке государственных облигаций ЕЦБ создал себе заботы и проблемы, которые не являются его собственными. Правда, по этому поводу существует, например, мнение, была ли большая покупка государственных облигаций на вторичном рынке формально нарушением запрета денежного финансирования – в конце концов, ЕЦБ одалживает государствам деньги не непосредственно. Но в любом случае ЕЦБ нарушил положения статьи 123 Договора о функционировании Европейского союза (ДФЕС) и статьи 21 Устава ЕЦБ.

В чисто экономическом плане уже невозможно различить последствия покупки на вторичном рынке и непосредственного государственного кредита, если интервенция ЕЦБ на рынках облигаций является предпосылкой того, что заинтересованные государства вообще могут продавать свои облигации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2. Источники финансирования

2. Источники финансирования Известно, что никто не вложит деньги в дело, не сулящее выгоды. Этот принцип капиталистического бизнеса действителен как для области экономики, так и политики. Так что к тому, о чем мы рассказываем, можно применить известное крылатое выражение,

Идеологические риски Путина

Идеологические риски Путина В целом основные параметры формулы Путина сохранены и отступление от устойчивого состояния этой формулы, связанное с либеральной имитацией последующих четырех лет, пока некритично. Но если речь идет не о вынужденном колебании, а о тренде, о

Исключение денежного государственного финансирования

Исключение денежного государственного финансирования Во все времена причиной инфляции и обесценения валюты было то, что государство пользовалось кредитами Центрального банка (обычно с помощью печатного станка, во времена металлических денег за счет порчи монет), чтобы

Риски «суверенного долга»

Риски «суверенного долга» В немецкой традиции в области валютной политики со времен Второй мировой войны не подлежало никакому сомнению и даже считалось пагубным, что в задачи Бундесбанка не входит прямо или косвенно участие в финансировании государственного долга. В

Источники финансирования Оранжевой революции

Источники финансирования Оранжевой революции В декабре 2004 года член палаты представителей конгресса США Рон Пол заявил, что предвыборную президентскую кампанию лидера украинской оппозиции финансировало американское правительство. По его словам, деньги для оппозиции

Риски нормальности

Риски нормальности Более века тому назад британский эссеист Уолтер Бэджет сказал, что монархия – «это вразумительное правление», потому что «значительная часть человечества понимает его, и едва ли на земле найдется другое правление, которое будут так понимать». Сейчас

3. Трёхконтурная система денежного обращения СССР

3. Трёхконтурная система денежного обращения СССР Что касается 4-го приоритета обобщённых средств управления-оружия, то послевоенная Россия закрылась от вторжения библейской кредитно-финансовой системы государственной монополией внешней торговли, построив у себя

Серендипность и риски

Серендипность и риски Серендипность нам нужна, потому что из-за склонности концентрировать внимание на уже знакомом мы можем пропустить что-то в хорошем смысле провокационное и вдохновляющее просто потому, что это что-то неизвестное и незнакомое. В самой метафоре

Риски и страхи пассажира

Риски и страхи пассажира Симптоматично: нынешний пассажир озабочен поиском информации. Об авиакомпании, о самолетах, об экипажах. Откуда у него такая специфическая любознательность?В стародавние времена народ знал о нашем Аэрофлоте только то, что наши самолеты — самые

Реформа финансирования избирательных кампаний

Реформа финансирования избирательных кампаний Конечно, существуют десятки других идей, касающихся изменения законодательства для успешной борьбы с синдромом потреблятства, и которые за неимением места мы здесь не излагаем. Но ни одна из этих идей не принесет плодов до

МЕРОПРИЯТИЯ ПО УКРЕПЛЕНИЮ ДЕНЕЖНОГО ОБРАЩЕНИЯ

МЕРОПРИЯТИЯ ПО УКРЕПЛЕНИЮ ДЕНЕЖНОГО ОБРАЩЕНИЯ Денежная реформа 1922–1924 годов преследовала задачу стабилизации рубля, т. е. прекращение обесценения денег посредством ряда экономических и финансовых мероприятий. Результатом реформы была замена быстро обесценивавшихся

Риски и пути их преодоления

Риски и пути их преодоления Aon Analytics, Global Risk Management Survey, 2009Bernstein, Peter L, Against the Gods: the remarkable story of risk, John Wiley & Sons, 1996Taleb, Nassim Nicholas, The Black Swan: the impact of the highly improbable, Allen Lane, 2007World Economic Forum, Global Risks 2008, WEF, 2007. (The 2009 report is available online at

Риски частных инвестиций

Риски частных инвестиций Люди, в отличие от экспертов, банкиров или чиновников, подразделяют средства, остающиеся после текущих расходов, на сбережения и накопления. И пусть деньги одни и те же, задачи у каждой «кучки» разные.Сбережения – это средства «на черный день», та

Алексей Гордеев -- Выгоды и риски

Алексей Гордеев -- Выгоды и риски За препирательствами демократов и республиканцев по поводу повышения лимита государственного долга и предотвращения дефолта США можно было наблюдать почти бесконечно. Однако "час Х" всё-таки пришёл, и проблема была решена. Лимит