Расходно-доходный баланс, экономия и государственный бюджет

Расходно-доходный баланс, экономия и государственный бюджет

Очень часто стараются не замечать, что каждый евро долга в руках должника по определению означает соответствующее богатство в руках кредитора. Таким образом, вопрос, как следует оценивать государственный долг определенного размера и структуры, нельзя отделять от вопроса, кто же является кредитором и где его постоянная резиденция:

– Страны с избытком расходно-доходного баланса экспортируют регулярно больше капитала за границу, чем оттуда ввозят. Они экономят больше, чем тратят. Это означает, что возможные государственные дефициты в таких странах могут полностью финансироваться на основе сальдо из внутренних сбережений. Собственные граждане одолжили государству свои деньги, которые ему были нужны. Но еще остается достаточно, для того чтобы наращивать и зарубежные активы.

– Совершенно иная ситуация в странах с бо?льшими и постоянными дефицитами расходно-доходного баланса: здесь экономика получает из-за границы больше капитала, чем туда экспортирует. Эти страны тратят больше, чем они экономят. Государственные долги полностью или частично финансируются зарубежными кредиторами. Проценты и погашения также уходят за границу.

Северные страны зоны евро – это сплошь страны с избытком расходно-доходного баланса, а южные страны существуют с дефицитами баланса. Избытки или дефициты расходно-доходного баланса – это общеэкономические математические параметры, которые получаются из многих миллионов отдельных решений. Они определяются конкурентоспособностью, склонностью населения к накоплению и общим спросом и сами по себе – ни плохие, ни хорошие. По определению всегда будут иметься внешнеэкономические сальдо. Но трудно будет тогда, когда возникнет постоянный дефицит расходно-доходного баланса вместе с постоянным государственным дефицитом. Это указывает на то, что государственный бюджет имеет заграничные долги и попадает таким образом во все большую зависимость от международных рынков капитала. Если в таком случае государственный дефицит финансирования уменьшается, то тогда автоматически снижается и дефицит расходно-доходного баланса.

Существует теория, что страны с избыточным балансом благодаря возможности экспорта капитала также «виновны» в дефицитах стран с дефицитным балансом, так как эти самые избытки сделали возможным финансирование долгов стран с дефицитным балансом. Это бессмысленно с точки зрения причинности. Но эта теория очень популярна. Она приписывает северным государствам их долю ответственности за кризис евро. «Решение» должно якобы приниматься так, чтобы ЕЦБ не создавал большую инфляцию в еврозоне, причем темпы инфляции в северных странах должны быть относительно выше, чем в южных странах. Но тогда это сделает возможным болезненное снижение недостатков затрат южных стран. Я считаю эту теорию авантюрной. Но среди экономистов в южных странах и в Великобритании она очень популярна, и даже главный экономист HSBC банка Штефан Кинг придерживается ее24.

Но не только бюджеты могут иметь слишком много долгов по отношению к платежной мощности. Это может относиться и к частным хозяйствам, и к предприятиям. Поэтому для оценки ситуации с долгами государственного бюджета важно учитывать также и то, имеет ли страна излишки или дефициты расходно-доходного баланса и какова ситуация с задолженностью частных хозяйств и предприятий. Так, например, Испания вплоть до кризиса евро имела довольно благоприятную ситуацию с задолженностью государственного бюджета, но она в течение многих лет имела большой дефицит расходно-доходного баланса. Импортируемый в большом количестве капитал использовался для финансирования безудержного строительного бума и пузырей недвижимости. Следствием этого явилась большая сверхзадолженность многих частных испанских хозяйств. Это и сейчас обременяет экономические перспективы Испании намного сильнее, чем государственная задолженность.

Поэтому проблему государственных долгов следует всегда рассматривать в контексте общей проблематики долгов конкретной страны25. Преодоление долгового кризиса всегда означает также, что частные домохозяйства тоже сокращают чрезмерную задолженность, что сокращаются и дефициты расходно-доходного баланса или снижаются до уровня, который на длительное время является посильным. После долгового кризиса требуется еще некоторое время, пока долговые балансы и балансы активов и пассивов в некоторой степени нормализуются. Это может быть очень болезненным, и регулярно придется расплачиваться ростом экономики. Для этого процесса вошел в употребление термин «deleveraging», в переводе с английского это «снижение степени задолженности» («сокращение доли заемных средств»).

При преодолении долгового кризиса существует некая закономерная последовательность: сокращение ВВП, снижение доли задолженности ВВП в частном секторе, стабилизация и снова повышающаяся выдача кредитов в банковском секторе, стагнация ВВП, снижение доли задолженности ВВП в государственном секторе, новый рост ВВП. Опыт с финансовым кризисом в Финляндии и Швеции в начале девяностых годов показал, что на весь процесс может потребоваться от шести до восьми лет. Финансовая консолидация также требует времени, пока снова станет возможен продолжительный рост. Она окажется тем более удачной, чем устойчивей будет снижение долгов и чем в большей степени весь процесс будет сопровождаться структурными реформами26.Достоверность и продолжительность процесса консолидации для успеха важнее, чем объем сбережений на ранних фазах27. McKinsey исследовала ход развития в период после финансового кризиса 2007–2008 гг., сравнила с предыдущим ходом и пришла к выводу, что в США сокращение долгов в частных домохозяйствах существенно продвинулось, в то время как в Англии оно только началось, а в Испании ему нужно пройти еще длительный путь28.

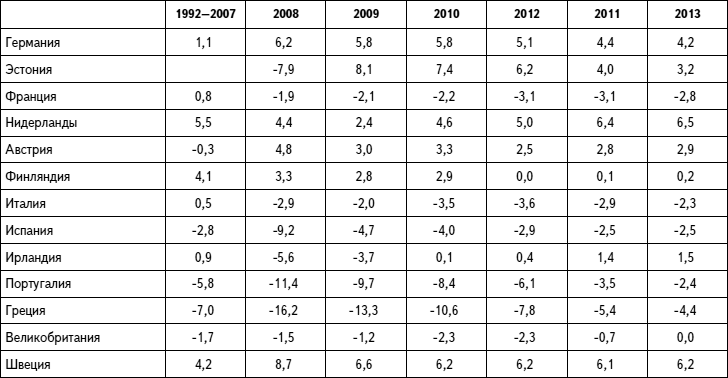

Сумма предоставленных кредитов из одной страны и выдача кредитов в другую страну описывает ее финансовое положение по сравнению с заграницей и происходящим в связи с этим повышением или сокращением внешней задолженности. Развитие с 1992 года для основных стран валютного союза показано в таблице 7.2.

Таблица 7.2 Чистое кредитование и заимствование (net lending and borrowing) по сравнению с остальными странами мира (в% ВВП)

Источник: Европейская комиссия; Европейские экономические прогнозы осень 2011-го, ноябрь 2011-го.

По Греции указан средний показатель доли дефицита расходно-доходного баланса за 1992–2007 гг., так как не было других данных.

В вопросе, возможно ли на основе сальдо задолжать загранице, или выдать зарубежные кредиты, между северными и южными странами выявляются ярко выраженные и стабильные различия:

– Немецкая экономика уже в 1992–2007 годах, несмотря на бремя объединения, являлась нетто-кредитором зарубежных стран и расширила эту позицию выдачей кредитов в среднем от 5 до 6 % ВВП с 2008-го. Остальные северные страны (включая Ирландию, за исключением 2008-го и 2009-го) все так же непрерывно являются нетто-кредиторами по отношению к зарубежным странам.

– Южные страны, включая Францию, являются тем временем нетто-получателями кредитов по отношению к зарубежным странам. Так было не всегда: Франция и Италия в 1993–2007 годах еще имели избытки финансирования. Испания, Португалия и Греция, напротив, были уже с 1992-го нетто-заемщиками по отношению к зарубежным странам. В случае Португалии и Греции это произошло в объеме, который уже до начала финансового кризиса с 5,8 % до 7 % ВВП ежегодно был непосильным.

– Интерес представляют также две приведенные в таблице страны не зоны евро: Великобритания, как это соответствует ее традиции, непрерывно повышала свою нетто-задолженность по отношению к зарубежным странам. Очевидно, она может себе это позволить, поскольку Лондон является финансовым центром, а инвестиции в фунтах по всему миру пользуются спросом. Сильная девальвация фунта с начала финансового кризиса 2007-го помешала тому, чтобы получение кредитов за границей продолжало и дальше расти. Если бы Великобритания была членом валютного союза, то по всем предпосылкам при отсутствии возможности девальвации она бы существенно сильнее скатилась бы во внешние задолженности. Швеция же является непрерывно нетто-кредитором высокого уровня, который относительно ВВП намного выше немецкого.

Показатели по этим двум странам не еврозоны указывают на то, что принципиальная склонность к позиции должника или кредитора по отношению к иностранным государствам не зависит от вопроса, относится ли страна к валютному союзу или нет. Этим она частично независима от валютных курсов или от валютного режима вообще.

Для стабильности валютного союза остается в качестве сомнительного итога следующее: южные страны зоны евро вместе с их национальными экономиками, а не только с государственными бюджетами попали в постоянно растущую зависимость от кредитов из зарубежных стран. История показывает, что это развитие может быть очень опасным и тогда, когда желание и способность зарубежного государства увеличивать кредитные запасы по отношению к одной стране вдруг пойдут на убыль или – что еще хуже – даже появится стремление вернуть обратно суммы кредитных статей29. С неожиданным отступлением зарубежных заемщиков в 1930 году начался кризис Германской империи.

Сокращение государственной задолженности в южных странах является поэтому хотя и необходимым, но недостаточным условием для финансовой стабилизации этих национальных экономик. Все займы из иностранных государств должны быть сведены к долгосрочно посильному уровню. Но это будет невозможно без существенного сокращения дефицитов расходно-доходного баланса. А это происходит автоматически через снижение государственного дефицита, но только частично. Сокращение может произойти либо путем улучшения конкурентоспособности собственной экономики – но это требует времени и не происходит без болезненных реформ в области формирования экономического порядка, и/или оно происходит путем ограничения общего экономического спроса, при котором нельзя исключить риска рецессии. Сокращение произойдет тем легче, чем больше и быстрее произойдет улучшение конкурентоспособности экспортного сектора.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 2 Доходный бизнес

Глава 2 Доходный бизнес «ПОЧЕМ ОПИУМ ДЛЯ НАРОДА?»Знакомый гаишник рассказал анекдотический случай.Веселая «обкурившаяся» компания решила покататься на своем «фольксвагене». Выехали за город, спустило колесо. Вылезли из машины, стоят, пытаются сообразить, что делать

Баланс

Баланс (http://fritzmorgen.livejournal.com/109064.html)Разработчики компьютерных игр часто употребляют слово «баланс». Что оно значит?Оно значит, что все силы в игре должны быть примерно равны. Меч не должен быть сильнее лука. Вор не должен быть слабее паладина. А каменщик не должен

Доходный промысел духовной элиты

Доходный промысел духовной элиты Если смотреть на христианство как только на религиозное учение, то по сравнению, скажем, с язычеством или затхлым иудейством оно, возможно, и является неким прогрессом. Но в комплексе с духовенством к такому выводу уже никак нельзя прийти.

Баланс

Баланс Первые 28 лет жизни Анатолия Петровича не вызывают в обществе жарких споров. Вплоть до окончания педагогического института в 1987 году и ещё одного учебного года (1987/88), когда он преподавал начальную военную подготовку в школе № 2 родного города Назарова. До лета 1988

Глава 11. Экономия в пути

Глава 11. Экономия в пути Не хлебом единым… Фактически вся эта книга посвящена тому как сэкономить во время путешествий. Однако наряду с проездом и ночлегом есть еще одна важная статья расходов, которую желательно, выражаясь современным языком, «оптимизировать». Речь

Статусно-доходный дисбаланс

Статусно-доходный дисбаланс В 1950-е, когда интеллектуалы общались главным образом с себе подобными, их средний доход не доставлял им особых мучений – богатые были далеко. В те года будущий управляющий инвестиционного фонда, закончив частную школу Андовер, поступал в

Отношение французов к деньгам. Экономия

Отношение французов к деньгам. Экономия Большая часть русских живет сегодняшним днем. Большая часть французов думают о будущем по меньшей мере на несколько лет, если не десятилетий, вперед. Русские часто тратят свои средства бездумно, пуская на ветер последние деньги,

Л. Троцкий. ПОЛИТИЧЕСКАЯ ЭКОНОМИЯ ЭСЕРОВ

Л. Троцкий. ПОЛИТИЧЕСКАЯ ЭКОНОМИЯ ЭСЕРОВ Социалисты-революционеры, столь деятельно стремящиеся сейчас внести раскол в объединенные социал-демократией ряды петербургского пролетариата, начинают свою открытую деятельность с откровенной реставрации положений

ЭКОНОМИЯ И БЕРЕЖЛИВОСТЬ

ЭКОНОМИЯ И БЕРЕЖЛИВОСТЬ На Октябрьской железной дороге – зима. Пассажир, отправляющийся в поездку, понимает это уже при входе в вагон. Вагоны протоплены минимум до +26: это новые вагоны, «наглядное подтверждение возрождения российского железнодорожного машиностроения»

Патриотизм как доходный бизнес

Патриотизм как доходный бизнес Если бы истории с Александром Подрабинеком не было, ее следовало выдумать, дабы уточнить диагноз обществу, не желающему взрослеть. Массовый психоз растет и ширится, открывая все новые грани коллективного безумия.Наконец-то свет истины на

Отношение французов к деньгам. Экономия

Отношение французов к деньгам. Экономия Большая часть русских живет сегодняшним днем. Большая часть французов думают о будущем по меньшей мере на несколько лет, если не десятилетий, вперед. Русские часто тратят свои средства бездумно, пуская на ветер последние деньги,

Savings (экономия). Предлагайте не скидки, а экономию

Savings (экономия). Предлагайте не скидки, а экономию Заинтересуйте покупателя выгодными ценами.Выясните, от чего покупатели готовы отказаться ради экономии.Стимулируйте повторные покупки (других видов техники для себя либо в подарок).Заинтересуйте клиентов очень

Кровавая экономия

Кровавая экономия Гарсия Рубен Попытка сэкономить на донорах привела к значительному сокращению сдачи крови. О дефиците пока речи нет, но ситуация продолжает ухудшаться Из-за нового закона о донорстве крови Гематологический центр РАН, где находится корпус для

I. Что такое Государственный бюджет?

I. Что такое Государственный бюджет? Какое бы ни было государство: самодержавно-монархическое или демократически-республиканское – оно живет и действует только благодаря непрерывному труду рабочих масс. Государственная машина не падает с неба и не создается в

Экономия на героях

Экономия на героях Как современное Российское государство заботится о родителях своих погибших героев, о детях солдат, отдавших жизнь за страну? К сожалению, здесь есть немалые проблемы. Майор Пётр Яценко, подполковник Владимир Васильев, капитан Дмитрий Новосёлов,

Поступление доходов в государственный бюджет

Поступление доходов в государственный бюджет Существенный недобор таможенных пошлин и налоговых платежей, как правило, свидетельствует о процветании коррупции. При этом падает поступление как импортных сборов (таможенных пошлин, акцизов и НДС), так и внутренних