Макроэкономическая и валютно-финансовая координация

Макроэкономическая и валютно-финансовая координация

Для стран ЕАЭС крайне важна согласованная макроэкономическая политика. Данный механизм предусматривает обеспечение макроэкономической стабильности, формирование единых принципов функционирования экономики, согласование параметров основных показателей в целях повышения устойчивости и углубления интеграции экономик участников.

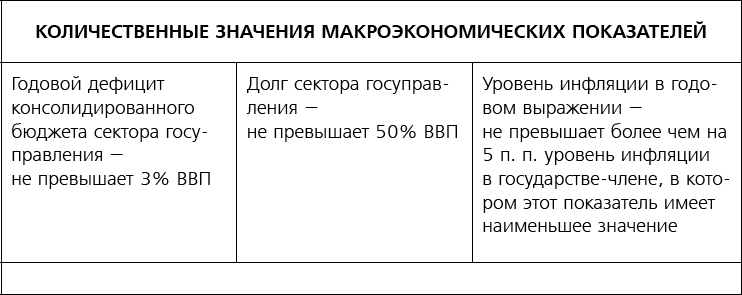

Задача критической важности для будущего ЕАЭС – добиться полноценной координации макроэкономической политики, как в монетарной сфере, так и в фискальной. Близкие и очень умеренные темпы инфляции, сближающаяся цена финансовых ресурсов и их взаимная доступность, сближение рисковых премий, стабильные и устойчивые темпы роста, устойчивость долга, сбалансированность внешней торговли, сбалансированность в налогово-бюджетной сфере (Таблица 2) – все это предстоит реализовать в рамках ЕАЭС. В Договор заложены три критерия: соотношение госдолга к ВВП, уровень инфляции и дефицит бюджета. Но как добиться их соблюдения государствами-участниками? Вот задача, для которой необходимо найти решение.

Таблица 2. Основные макропоказатели, определяющие устойчивость экономического развития государств-членов ЕАЭС

Источник: Договор о ЕАЭС.

Одним из важнейших условий успешного функционирования монетарного союза является налогово-бюджетная координация. Невыполнение этого условия может свести на нет все усилия, связанные с созданием союза.

Характерен пример Греции и некоторых других стран южной Европы. При создании зоны евро инвесторы стали воспринимать их как малорискованных заемщиков. Однако при отсутствии фискальной координации рост долга и госрасходов приобрел бесконтрольный характер. В итоге это привело к пересмотру рисковых премий и суверенным долговым кризисам. Таким образом, о монетарном союзе необходимо говорить только в контексте контроля над дефицитом бюджета и уровнем государственного долга.

Нужно ли при этом вводить единую валюту? Последнее время рассуждения на тему введения единой валюты и создания единого центрального банка стали популярны. По нашему мнению, в настоящий момент данная дискуссия не оправданна и даже контрпродуктивна.

Основная среднесрочная цель валютно-финансовой координации – добиться менее волатильной динамики взаимных валютных курсов внутри ЕАЭС, исключить их «разбегание», представляющее угрозу для стабильности единого экономического пространства. Это позволит снизить издержки взаимной торговли, увеличить ее объем, а также откроет путь для взаимных долгосрочных инвестиций. Для инвесторов предсказуемость и стабильность ситуации на валютных рынках (особенно для малых стран) имеет первостепенное значение.

При этом выгоды от валютно-финансовой координации, которая является оправданным и закономерным шагом на пути развития и укрепления ЕАЭС, очевидны. Формирование единых правил валютного регулирования и платежно-расчетных операций, скоординированной монетарной и фискальной политик даст массу преимуществ. Среди них:

? интенсификация взаимной торговли за счет снижения транзакционных издержек и волатильности валютных курсов;

? благотворное влияние на развитие общего финансового рынка и инвестиционных потоков. Снизятся издержки и риски взаимных инвестиций, а это означает, что объем взаимных инвестиций вырастет;

? уменьшение цены заимствования за счет стабилизации инфляции и процентных ставок, что особенно важно для экономик малых стран ЕАЭС. Валютный союз позволит «импортировать» экономическую стабильность в те страны, где инфляция традиционно выше.

В последнее время среди аргументов против монетарно-финансового сближения часто называют валютный кризис в России в декабре 2014 года. Наше видение здесь противоположное. Последние четыре квартала показали, что валюты стран ЕАЭС де-факто сильно зависят от рубля. По прошествии времени они так или иначе корректируются вслед за российской валютой. Целесообразно сделать этот механизм прозрачным и регулируемым, чтобы избежать краткосрочных дисбалансов.

Приведем пример.

В Белоруссии в январе 2015 года экспорт в Россию упал на 39 % при общем падении экспорта на 25 %. Причина не одна. Однако курсовые проблемы, а именно связанная с ними потеря конкурентоспособности белорусских товаров на российском рынке, сыграли важную роль. В I квартале 2015 года по отношению к соответствующему периоду 2014 года ослабление курса белорусского рубля к доллару составило 51 %, в то время как российская валюта за аналогичный период обесценилась почти на 80 % (казахский тенге и армянский драм подешевели на 9 % и 16 % соответственно).

Адаптация к согласованию курсовой политики в Белоруссии должна происходить при гораздо более высоких уровнях инфляции. С этим связаны потенциальные проблемы в текущем счете. Мы провели предварительные расчеты такого сценария. Результаты показывают, что накопленный дефицит счета текущих операций за 4 года может составить 7–8 % от ВВП дополнительно к базовому сценарию. Соответственно, необходимо будет искать источники внешнего финансирования.

Странам ЕАЭС предстоит также ответить и на другие вопросы, которые затрагивают интеграцию в финансовой сфере:

? либерализация услуг банковского сектора, включая вопросы участия иностранного капитала в банковской системе, открытия филиалов иностранных банков и снятия ограничений на движение капитала;

? выравнивание условий по операциям капитального счета;

? либерализация доступа на рынок ценных бумаг в части брокерской деятельности, включая возможность свободного размещения и обращения ценных бумаг для национальных эмитентов в странах ЕАЭС;

? либерализация доступа на рынок ценных бумаг в части депозитарной деятельности.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Финансовая независимость

Финансовая независимость До 1940 года пенсионных выплат в США вообще не существовало: старики жили на свои сбережения и пользовались помощью от взрослых детей. Первые пенсии мало что изменили в этом раскладе: вряд ли существенным добавлением к семейному бюджету можно было

ГЛАВА ХI ФИНАНСОВАЯ СТРАТЕГИЯ КИТАЯ

ГЛАВА ХI ФИНАНСОВАЯ СТРАТЕГИЯ КИТАЯ Страна может претендовать на роль центра мировой экономической и финансовой системы только в том случае, если она располагает для этого необходимыми предпосылками в виде достаточно крупной и конкурентоспособной экономики. Если ее

7. КИТАЙСКАЯ ФИНАНСОВАЯ МОЩЬ И РОССИЯ

7. КИТАЙСКАЯ ФИНАНСОВАЯ МОЩЬ И РОССИЯ Можно дискутировать, каково соотношение ВВП и объема промышленного производства в КНР и России, или каково соотношение уровня жизни в китайском и российском городе. Но нельзя дискутировать на тему соотношения финансовых

Киргизский сценарий, или Финансовая пирамида

Киргизский сценарий, или Финансовая пирамида Глава МВД Вано Мерабишвили заметил мне, что все очень походило на «киргизский сценарий» — вооруженные бандиты, которых завозят с гор, правительство, которое в отчаянии стреляет по демонстрантам, — а дальше пошло-поехало.

2.1. Макроэкономическая ситуация

2.1. Макроэкономическая ситуация Как уже указывалось ранее, нынешнее состояние российской экономики характеризуется беспрецедентным сокращением производства и экономической активности, пятикратным снижением производственных капитальных вложений, дезинтеграцией

Финансовая модель

Финансовая модель Специфика китайской "открытости" лучше всего видна на примере финансовой политики реформ. А суть ее в том, что/а китайской экономической модели доминирует исключительно национальный интерес. Внешний мир лишь используется в национальных целях. Уступки

Финансовая политика

Финансовая политика Действующая в течение многих лет низкая процентная ставка на основе экспансивной денежной политики, с одной стороны, уменьшила нагрузку на государственные бюджеты, но, с другой стороны, увеличила склонность к долгам, потому что они ведь были «такими

Европейская финансовая политика

Европейская финансовая политика Страх перед эффектом спустившейся петли В начале июля 2011-го неопределенность на финансовых рынках снова возросла, в частности, повысились процентные ставки по государственным облигациям Италии и Испании. В ответ на это главы государств

ФИНАНСОВАЯ СТОРОНА ВОПРОСА

ФИНАНСОВАЯ СТОРОНА ВОПРОСА Интересные для нас места кредитного соглашения между СССР и Германией звучат так:«1. Правительство Союза Советских Социалистических Республик сделает распоряжение, чтобы торговое представительство СССР в Германии или же импортные

Финансовая реформа

Финансовая реформа Частая перестановка кадров стала отличительной чертой стиля руководства страны. Делалось это, чтобы оптимизировать работу государства и адаптироваться к социальным настроениям.Во время премьерства Зураба Ногаидели (2005–2007 годы) в Грузии было

Финансовая цензура: банковская блокада

Финансовая цензура: банковская блокада WikiLeaks существует на пожертвования поддерживающих его людей. В декабре 2010 года ключевые банковские и финансовые учреждения, включая VISA, MasterCard, PayPal и Bank of America, поддались неофициальному давлению США и начали отказывать WikiLeaks в

Российская Федерация – финансовая колония

Российская Федерация – финансовая колония Пожалуй, одним из самых сильных преимуществ глобальной финансовой аристократии можно считать закабаление Российской Федерации. РФ занимает исключительно важное положение в Евразии: между основными мировыми рынками.

Финансовая артерия

Финансовая артерия Библиоман. Книжная дюжина Финансовая артерия Анатолий Крым. Труба : Роман с деньгами. – М.: Амаркорд, 2011. – 416?с. – 3000?экз. Гротескный роман о причудах постреформенного существования. Жил-был один простой парень, но вот его двоюродный дядя Степан

Мобилизация без шока Игорь Лавровский, председатель комитета по валютно-финансовой и денежно-кредитной политике «Деловой России»

Мобилизация без шока Игорь Лавровский, председатель комитета по валютно-финансовой и денежно-кредитной политике «Деловой России» Как вернуть темпы экономического роста первого президентского срока Владимира Путина в условиях кризиса и новой