«Бесконтрольный» печатный станок

«Бесконтрольный» печатный станок

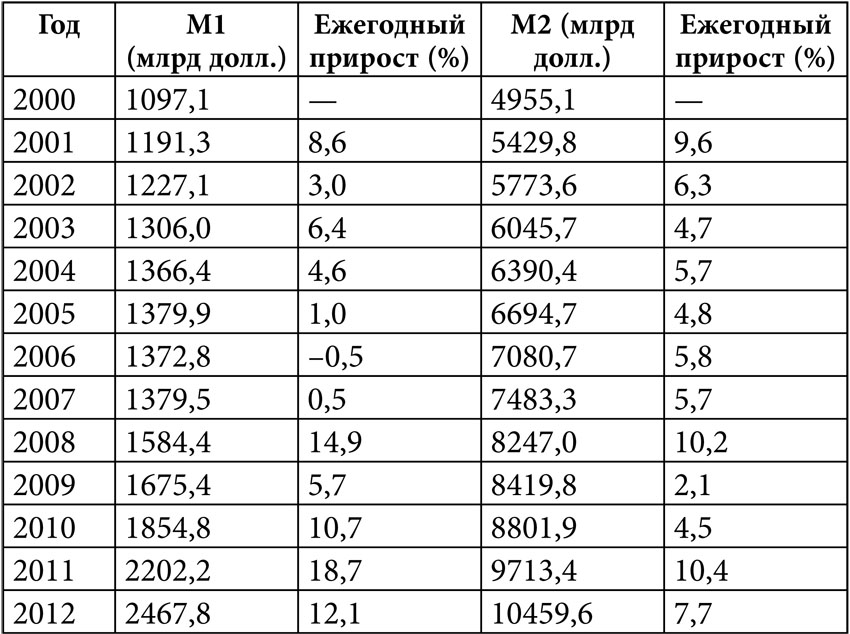

О «бесконтрольной» денежной эмиссии ФРС нужно сказать отдельно. Для начала предлагаю проанализировать табл. 13.1. В ней содержатся сведения о росте долларовой наличности (упрощенно – показатель М1) и о темпах прироста наличной и безналичной денежной массы (показатель М2), то есть о том самом «неуправляемом» печатном станке.

Таблица 13.1. Денежная масса США (М1 и М2) в 2000–2012 гг.

Примечания. M1 состоит из: наличных вне Казначейства, Федеральных резервных банков, прочих кредитных организаций; дорожных чеков; депозитов до востребования; прочих чековых депозитов. M2 состоит из М1 плюс: сберегательные депозиты; срочные депозиты свыше 100 тыс. долл., индивидуальные пенсионные счета (IRA); остатки средств на счетах розничных ПИФов. Обобщенный показатель денежной массы США – показатель М2.

Источник: ФРС.

Темпы прироста денежной массы (М2) в 2008 и в 2011 гг. были выше, чем в предыдущие годы, однако сопоставимы с данными за 2001 г., когда лопнул фондовый пузырь на рынке акций высокотехнологичных компаний, а в 2009–2010 гг. – и вовсе ниже среднегодовых в первом десятилетии. Что же до наличности (по итогам 2012 г. – 23,5 % всей денежной массы М2), то ее прирост объясняется не конспирологической версией вселенского вброса «пачек резаной бумаги», а в первую очередь воплощением кейнсианских рецептов стимулирования потребления.

В любом случае ни о какой неконтролируемой денежной эмиссии разговор не идет. Одно дело, когда в дискуссии выставляются абсолютные данные прироста (в период 2008–2012 гг. денежная масса США выросла без малого на 3 трлн долл.), и совсем другое, если посмотреть на его динамику.

Нелишним будет справочное сопоставление американских и российских темпов роста денежной массы. В 2009 г. рублевая денежная масса увеличилась на 17,7 % (в том числе наличность или М1 – на 6,4 %), за 2010 г. – на 31,1 % (25,4 %), за 2011 г. – на 22,3 % (18,4 %), за 2012 г. – на 11,9 % (7,0 %). В США аналогичные показатели составили (см. табл. 13.1): в 2009 г. – 2,1 % (5,7 %), в 2010 г. – 4,5 % (10,7 %), в 2011 г. – 10,4 % (18,7 %).

В России показатели прироста существенно выше, но почему-то у нас об этом не разглагольствуют, предпочитая обращать внимание на зависимость прироста рублевой денежной массы от роста нефтяных котировок и, как следствие, доходов от нефтяного экспорта. Для справки: все последние годы среднегодовая цена нефти колебалась в пределах 109–111 долл/барр, то есть практически не менялась, что же до прироста наличных и безналичных рублей, то его показатели перед вами.

Тем не менее вопрос о причине резкого увеличения долларовой денежной массы пока остается открытым. Ответ на него – политика количественного смягчения (QE, quantitative easing), суть которой заключается в скупке ФРС финансовых активов (прежде всего государственных облигаций, но не только) за счет денежной эмиссии. Потребность в такой политике возникает, когда, во-первых, традиционные методы монетарного стимулирования экономики близки к исчерпанию, а во-вторых, учетная ставка приближается к нулю.

Небольшая ретроспектива. По данным табл. 13.1 хорошо видно: первый раунд количественного смягчения (QE-1) произошел в 2008 г., чему в немалой степени способствовало банкротство Lehman Brothers. В ноябре 2010 г. ФРС объявила о втором раунде (QE-2). Наконец, в сентябре 2012 г. начался третий раунд (QE-3), в рамках которого ФРС обязалась ежемесячно выкупать ипотечные облигации на сумму 40 млрд долл., а еще 45 млрд долл. реинвестировать по схеме «погашение старых долгосрочных казначейских облигаций – приобретение новых». 18 декабря 2013 г. ФРС приняла решение с января 2014 г. снизить количественные показатели QE-3 до соответственно 35 и 40 млрд долл. в месяц (по предварительным расчетам).

Смогли ли программы QE оживить американскую экономику? Едва ли. Помогли ли программы QE избежать социально-экономических провалов а-ля «Великая депрессия»? Несомненно. Сформировались ли новые нефтяные, фондовые и ипотечные пузыри? Конечно. Возможен ли технический дефолт США? Теоретически да, но не в ближайшее время. Американцы намерены и дальше печатать деньги – согласно прогнозам Комитета Палаты представителей США по бюджету, государственный долг страны к 2017 г. может возрасти до 20,9 трлн долл. Но сколько веревочку ни вить, а концу быть.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Что общего между журналистским фактом и курицей с неощипанными перьями? Как газета «Станок» помогла мадам Грицацуевой найти след О. Бендера? Можно ли доверять журналисту веревку от колокола большой колокольни? Слово обладает силой не меньшей, чем оружие

Что общего между журналистским фактом и курицей с неощипанными перьями? Как газета «Станок» помогла мадам Грицацуевой найти след О. Бендера? Можно ли доверять журналисту веревку от колокола большой колокольни? Слово обладает силой не меньшей, чем оружие — Принято

Токарный станок

Токарный станок В XVII–XVIII вв. бурно развивалась обрабатывающая промышленность. При многих мануфактурах были металлообрабатывающие мастерские.Обработка в мастерских велась в основном на токарных лучковых станках. В этих станках сверху была укреплена гибкая жердь, к

Станок для нового уклада

Станок для нового уклада Александр Механик Российское правительство приняло программу развития станкостроения. Чтобы ее выполнить, придется повторить революционные изменения, которые произошли в мире двадцать лет назад не только в технической, но и в

Станок для нового уклада

Станок для нового уклада Александр Механик Российское правительство приняло программу развития станкостроения. Чтобы ее выполнить, придется повторить революционные изменения, которые произошли в мире двадцать лет назад не только в технической, но и в

Как сделать российский станок Вера Краснова

Как сделать российский станок Вера Краснова Инвестиционная компания «Группа МТЕ» строит станкостроительное предприятие. Это первый проект в отрасли, нацеленный на развитие национальной технологической базы section class="box-today" Сюжеты Эффективное