Глава 11. Зарубежный опыт пенсионного обеспечения

Глава 11. Зарубежный опыт пенсионного обеспечения

Непрерывный зуд пенсионного «творчества» российских «реформаторов» имеет характерную особенность: ни в одной из изобретенных и впоследствии внедренных новорусских пенсионных моделей интересы нынешних, а тем более будущих пенсионеров во главу угла не ставились. Каждый раз в первую очередь решались проблемы краткосрочного уменьшения пенсионной нагрузки на федеральный бюджет (что не мешало последней через какое-то время вновь увеличиваться вследствие злоупотребления пенсионным популизмом), а изобретение демагогических доводов в пользу «самого лучшего» пенсионного стандарта всегда было сопутствующим обременением для создателей очередной «формулы». Пожалуй, единственным исключением, да и то с оговорками, представленными в предыдущей главе, была пенсионная реформа 2002 г., но и она в первоначальном, просчитанном и обоснованном варианте прожила всего три года.

Зарубежные пенсионные системы, в отличие от российского доморощенного «креатива», внедряются на длительное время, изменения в них анонсируются задолго до введения, а в фундамент закладываются простые и понятные обществу правила. Заметим, впрочем, что в этих «благословенных» странах непреложно присутствуют формальный принцип сменяемости власти и неформальная максима ответственности бюрократии перед будущими поколениями граждан своих стран.

В России законные и «понятийные» институциональные ограничения не соблюдаются, а значит, доверия общества к пенсионным инициативам власти не может быть по определению. Можно сказать проще: у нашего поколения, окутанного пенсионным туманом, обеспеченной старости не будет.

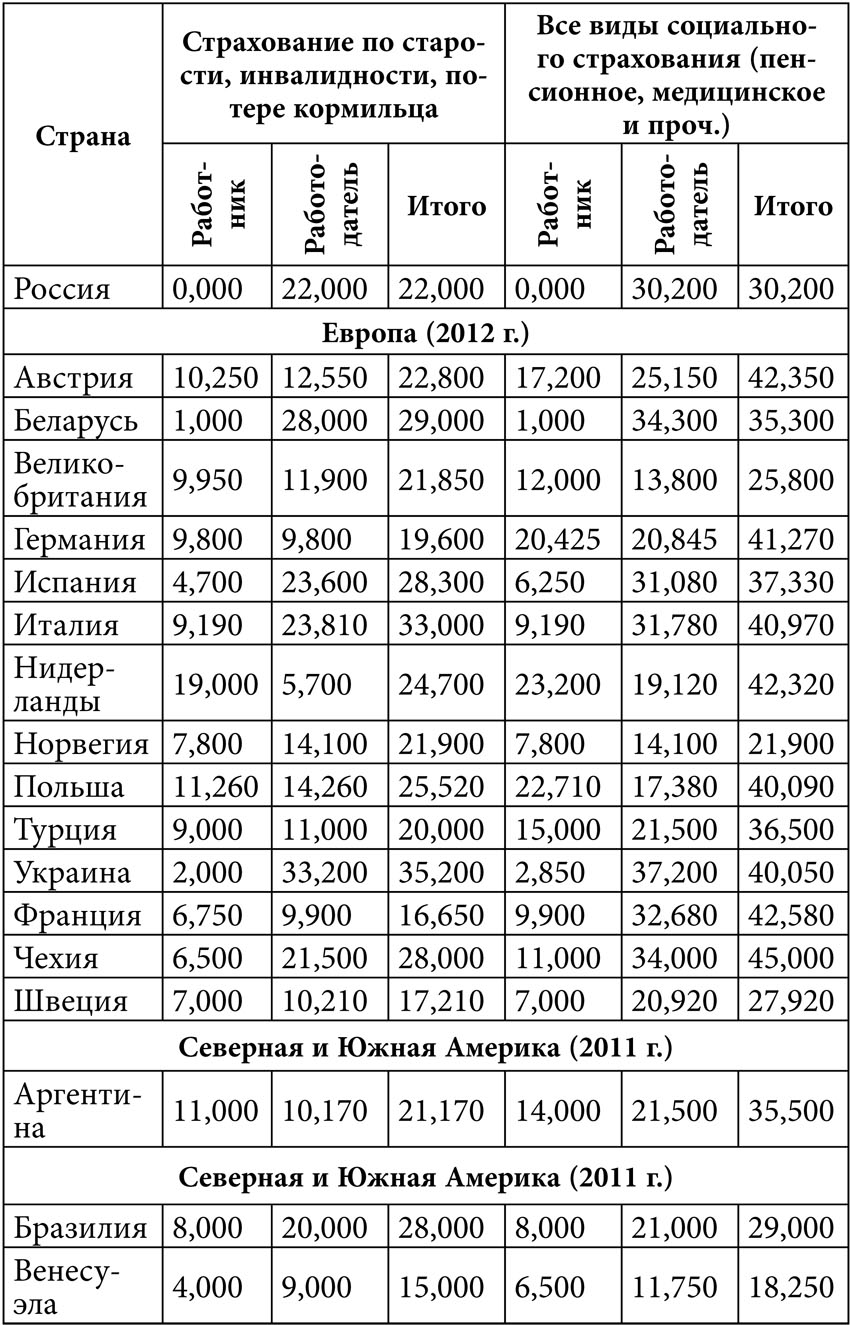

Прежде чем начать знакомство с некоторыми зарубежными пенсионными практиками, настоятельно рекомендую обратить внимание на данные табл. 11.1, в которой отражены основные параметры национальных социальных страховых систем. Вглядитесь: практически нигде в мире (за исключением разве что России или Туркменистана) работник не освобожден от уплаты части страховых взносов, даже в Белоруссии удерживается 1 % с начисленной заработной платы. В Нидерландах, Польше, Казахстане или Сингапуре тарифная нагрузка на работника больше, чем на работодателя, а в Германии, США, Канаде и Японии удельный вес социальных страховых взносов работников и работодателей сопоставим.

Таблица 11.1. Тарифы на обязательное социальное страхование в странах мира (%)

Примечание: графа «Все виды социального страхования» включает страхование рисков ухудшения материального положения работников вследствие болезни, беременности и родов, профессиональных рисков, безработицы. В отдельных случаях часть или всю стоимость взносов и возмещения оплачивают правительства, из-за чего в суммарных показателях могут быть расхождения.

Источник: Департамент социального обеспечения США (http://www.socialsecurity.gov).

Еще один парадоксальный момент: в России совокупная ставка страховых взносов едва ли не самая низкая из всех европейских стран, в большинстве своем пребывающих аналогично России на краю демографической ямы. При том что типичный российский работник не платит за свое социальное обеспечение ни копейки – из заработной платы вычитается лишь НДФЛ[131]. Тем не менее высокие ставки страховых взносов не мешают экономикам этих государств быть конкурентными. Выходит, что национальная конкурентоспособность от параметров пенсионной системы практически не зависит, а царящая в России общественная истерия по поводу «удушающих» бизнес страховых взносов насквозь ангажирована и лжива.

Представляя зарубежные пенсионные системы, вначале кратко остановимся на типичных аспектах европейской пенсионной парадигмы, уделив особое внимание норвежской пенсионной системе (экономика Норвегии в части преобладания сырьевого сектора и государственного присутствия в национальном хозяйстве подобна российской). Затем осветим пенсионную модель США и наконец, для демонстрации положения, к которому могут привести «реформы», представим пенсионную систему Чили.

ЕС: типовой проект

В современной Европе, пожалуй, не осталось стран, где пенсионная система не была бы трехуровневой и смешанной, включающей обязательный и добровольный компоненты. Если на первом «этаже» существуют различные виды программ пенсионного страхования, опекаемые государством, а на втором – негосударственные корпоративные и профессиональные пенсионные программы, то на третьем – накопительные пенсионные компоненты как в обязательной, так и в добровольной формах. Причем на всех «этажах» жизнь происходит под жестким контролирующим, регулирующим и надзирающим патронатом государства.

Возьмем Германию. Первый уровень – это государственное (обязательное) пенсионное страхование, подразделяемое на пенсионное обеспечение государственных служащих, пенсионное обеспечение наемных работников и обязательное пенсионное страхование (ОПС) самозанятого населения. Размер государственных пенсий зависит от трудового стажа, продолжительности уплаты страховых взносов и среднего уровня заработка работника. Без каких-либо непонятных и рассчитываемых бог знает кем баллов и прочих никому не известных элементов. Установленный возраст выхода на пенсию в Германии составляет 65 лет для мужчин и женщин (за исключением безработных, инвалидов, а также женщин, плативших взносы, но работавших неполный рабочий день, для последних пенсионный возраст составляет 60 лет). Тариф на государственное (обязательное) пенсионное страхование в 2012 г. был равен 19,6 % (по 9,8 % с работника и работодателя), а коэффициент замещения по программам первого уровня – 51,2 % (2012 г.).

Переместимся в Великобританию и оценим второй уровень пенсионной системы, на котором расположились профессиональные пенсии, являющиеся негосударственными, добровольными и накопительными. (Во Франции на «втором этаже» – аналогичные пенсионные программы, действующие в отношении отдельных групп работников: шахтеров, моряков, железнодорожников, фермеров, государственных служащих, лиц свободных профессий.) В Британии профессиональные пенсии формально финансируются работодателями, однако на практике работники также принимают в их формировании посильное участие.

Третий уровень осветим на примере Швеции, где с 2001 г. также действует трехуровневая система пенсионного обеспечения. В шведской модели помимо гарантированной (государственной) пенсии, полагающейся мужчинам и женщинам по достижении ими 65 лет, а также премиальной пенсии, функционирующей по распределительному принципу, присутствует накопительная часть (в Швеции помимо прочего имеются профессиональные и договорные, или досрочные пенсии). В настоящее время 2,5 п.п. (накопительный компонент) из 17,21 % совокупных пенсионных взносов направляются на индивидуальные счета работников в один из 460 действующих в стране специальных фондов ценных бумаг (аналог наших НПФ и УК). Средства шведских «молчунов» размещаются в специальном правительственном фонде (в российских условиях – УК «Внешэкономбанк»).

В Швеции, как и в большинстве других европейских стран, страховые взносы на все три части пенсионной системы обязательны. Однако везде свои нюансы: например, в Германии, где накопительное пенсионное страхование («третий этаж») формально является добровольным, федеральный бюджет полностью возмещает работникам взносы на накопительный элемент в пределах 4 % от заработной платы. Проще говоря, накопительный компонент фактически формируется за счет бюджета.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 2. Опыт в имиджевом маркетинге

Глава 2. Опыт в имиджевом маркетинге Как человек, не работающий в корпорации, я могу распоряжаться своим имиджем как угодно, меняя бизнес?образы в зависимости от ситуации. Если я провожу мастер?класс, то имидж деловой, но впечатляющий, так как я не преподаватель в

Глава VI. Опыт о буржуа

Глава VI. Опыт о буржуа Отчего же здесь все это ежится, отчего все это хочет разменяться на мелкую монету, стесниться, стушеваться; «нет меня, нет совсем на свете; я спрятался, проходите, пожалуйста, мимо и не замечайте меня, сделайте вид, как будто вы меня не видите,

Глава 20 Ксенофобия – опыт трех тысячелетий и практические выводы

Глава 20 Ксенофобия – опыт трех тысячелетий и практические выводы В основе любой ксенофобии лежит конкуренция: экономическая, религиозная или политическая – борьба за влияние и ресурсы. Вытеснение и ограничение конкурентов, закрепление общин мигрантов в подчиненном

Глава 5 Информационная война: опыт Китая и США

Глава 5 Информационная война: опыт Китая и США Развитие технологий информационные войны ведет к глобальным переменам в мировой политической

Американская индустрия опроса общественного мнения после 1945 г. (зарубежный опыт)

Американская индустрия опроса общественного мнения после 1945 г. (зарубежный опыт) Изучение общественного мнения целиком и полностью было поставлено на службу холодной войне. Индустрия опросов подчинила свои интересы интересам официальной политики. Джордж Гэллап

Глава 8 Истоки мирового финансово-экономического кризиса и методологические основы обеспечения устойчивого функционирования мирового хозяйства

Глава 8 Истоки мирового финансово-экономического кризиса и методологические основы обеспечения устойчивого функционирования мирового хозяйства Не во всякой игре тузы выигрывают. К. Прутков Экономический кризис в отсутствие природных катаклизмов регионального

Глава 21 Ландшафтно-усадебная урбанизация как основа обеспечения устойчивого развития России в XXI веке

Глава 21 Ландшафтно-усадебная урбанизация как основа обеспечения устойчивого развития России в XXI веке Я есмь не знающий последствий слепорожденный инструмент… Я есмь огонь вселенской муки, пожар последнего стыда. Мои обугленные руки построят ваши города. В.

Снижение пенсионного возраста

Снижение пенсионного возраста Когда-то мы работали затейниками в курортных гостиницах. Нам платили за то, чтобы мы развлекали людей, – пытались развлечь людей. Позже, вступив в брак (а чаще – после расторжения брака), мы вернулись в курортную гостиницу, на сей раз как

ГЛАВА 1 ОПЫТ АКАДЕМИЧЕСКОГО ИССЛЕДОВАНИЯ ИВАНА ШАПОВАЛОВА (ПРОДЮСЕРЫ)

ГЛАВА 1 ОПЫТ АКАДЕМИЧЕСКОГО ИССЛЕДОВАНИЯ ИВАНА ШАПОВАЛОВА (ПРОДЮСЕРЫ) Нас недогонят! группа «Тату»Как только не подходили к этой таинственной личности, «дьяволу», «темному оракулу» российского шоу-бизнеса! Были оды, были доносы, были иски и даже сроки… А уж о материалах

Снижение пенсионного возраста

Снижение пенсионного возраста Когда-то давно мы работали аниматорами в курортных гостиницах; нам платили за то, чтобы мы развлекали людей, — пытались развлекать людей. Позже, уже женатыми (а чаще разведенными) людьми, мы вернулись в курортную гостиницу, на сей раз в

§ 131. Что сделано в области социального обеспечения?

§ 131. Что сделано в области социального обеспечения? Советская власть провела, в общем и целом, обеспечение трудящихся при всех видах потери трудоспособ-ности, в том числе и при безработице, чего нет нигде в мире.Вот каковы мероприятия, проведенные для обеспечиваемых

ОТ ПЕНСИОННОГО АПАРТЕИДА К ПЕНСИОННОМУ ГЕНОЦИДУ?

ОТ ПЕНСИОННОГО АПАРТЕИДА К ПЕНСИОННОМУ ГЕНОЦИДУ? С заслуживающей лучшего применения настойчивостью правительство Медведева игнорирует главные причины пенсионного кризиса.Более того: их не посмел даже упомянуть ни один из либеральных кликуш, мусолящих пенсионные

Зарубежный писатель Гоголь

Зарубежный писатель Гоголь Елена Ивановна Подоляко, которую я встретил в краеведческом музее, меня несколько обнадежила. Оказывается, здесь целый зал отведен под часть экспозиции музея Гоголя. Впрочем, целый зал - громко сказано. Скорее, довольно просторная комната. Ни