Четыре заблуждения о деньгах

Четыре заблуждения о деньгах

Существуют определенные заблуждения относительно денег. Вот четыре из них.

Первое заблуждение. Считается, что может существовать лишь одна разновидность роста. А именно степенной рост денег с помощью начисления процентов. Люди почему-то уверены, что денежки в банках растут естественно и неспешно, как цветок, дерево или ребенок. Ошибка!

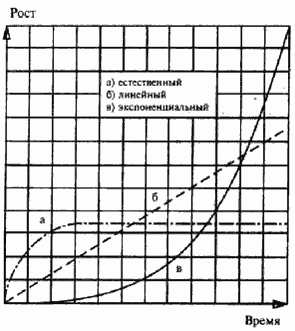

В природе обычен рост, динамика которого видна на линии «а». В начале жизни организм растет довольно быстро, потом, по достижении зрелости, количественный рост прекращается, и в нем происходят в основном качественные изменения.

Основные разновидности динамики роста

Линия «б», находящаяся посередине, показывает линейный рост, свойственный стабильно организованному производству: больше станков – больше товаров; больше угля – больше электроэнергии. Деньги же растут по экспоненте, это самая крутая линия «в». Она сначала ползет вверх очень медленно, а потом темпы роста резко увеличиваются. Совсем как раковая опухоль: из первой клетки появляются две, потом четыре, восемь, шестнадцать и т. д. Сначала ничего не заметно, а когда спохватились, то уж поздно что-то делать, пациент скорее мертв, чем жив.

Но процентная система дает бесконечный рост, в то время как деньги, эквивалент богатств, имеют ограниченное значение. В этом причина многих кризисов: денежная масса постоянно превышает ее покрытие товарами и услугами. Для нормального функционирования система банковского процента должна действовать по другому закону (об одном из таких способов мы поговорим чуть позже в главе «Выиграть и ничего не проиграть»).

То, что процентная система разрушает социальный организм, люди знали издревле. Об этом свидетельствует даже Ветхий Завет (Второзаконие). Поэтому раз в семь лет провозглашался «Святой год», год прощения долгов под контролем старейшин общин. Дело в том, что при 10% оплаты кредита за семь лет по процентам накапливается исходная сумма. Поэтому если заемщик возместит лишь проценты, то за это время он вернет исходную сумму и может быть прощен. Но надо иметь в виду, что эта норма распространялась только на «своих». Чужих можно было обирать без всяких ограничений.

Теперь, похоже, все друг другу чужие, и никаких «Святых голов» мы не наблюдаем. Положение мировых финансов стало угрожающим. Если проанализировать отношение даже очень небольших процентных ставок к самым, казалось бы, «земным» срокам выплат, то выясняется, что чем ближе к моменту выплаты долга, тем менее благополучно выглядит финансовое состояние должника, и связано это, прежде всего, с экспоненциальным ростом.

Существует индийская легенда о том, как придворный мудрец, научивший раджу играть в шахматы, попросил в благодарность ничтожную малость: положить на шахматную клетку одно зерно, а потом, на все последующие клетки вдвое больше, чем на предыдущие. В итоге всего государственного запаса зерна не хватило, чтобы выполнить просьбу. Это наглядный пример экспоненциальной зависимости. Огромное количество зерен, которое кладется на последние клетки, должник видит именно в тот момент, когда он доходит до этих «последних клеток». Не случайно по экспоненте развивается рак: 1 клетка делится на 2, две на 4, четыре на 8 и т. д. Рост стремительно ускоряется, и к тому моменту, когда опухоль обнаруживают, лечить уже бывает поздно.

Второе заблуждение. Считается, что проценты мы платим только тогда, когда берем деньги под проценты. Люди думают, что все очень просто: не хочешь платить – не бери деньги в долг.

Это не так, потому что в цене практически каждого товара, за который мы платим, спрятана «процентная часть», и ее размер зависит от величины затраченного капитала. Ведь предприятия для своей работы берут оборотные средства в кредит, а потом производят товар, и продают его вам. И в результате каждый товар и услуга содержит в себе замаскированную «долговую» процентную составляющую, которую производители, перевозчики и продавцы вынуждены закладывать в стоимость своей работы и которая попадает, в итоге, в конечную стоимость.

Так, в плате за вывоз мусора доля процентов по кредитам составляет всего 12%. Это немного, действительно, ну какой капитал надо вкладывать в мусоросборщиков, плати им зарплату, вот и все. Зато в плате за квартиру в социальном жилищном фонде эта доля составляет уже 70%, потому что на строительство вашего дома в банке брался кредит под проценты, а это дорого. В среднем же доля процентов составляет для цен на товары и услуги повседневного спроса 50 %.

Третье заблуждение. Считается, что современная денежная система служит всем в одинаковой степени, и что правила банковской игры тоже для всех одинаковы. Кладешь деньги в банк – получаешь проценты, берешь кредит – платишь проценты. Но это не так! С учетом того, что мы рассказали в «заблуждении № 2», получается, что те, у кого денег поменьше, а это 90% населения, больше платят по процентам, чем получают, зато «золотой фонд нации», не измученный недоеданием, получает больше, чем платит.

Происходит это как раз оттого, что цена каждого товара включает в себя кредитную часть. Скажем, некий гражданин Ц. за свою одномнатную квартиру в блочном доме мэрии сто рублей в месяц. Гражданин Ц. знать не знает президента коммерческого банка г-на Ф.; тем не менее, гражданин Ц. ежемесячно кладет в карман неизвестного ему господина Ф. 50 (Пятьдесят) рублей! Происходит это оттого, что мэрия регулярно берет кредиты в банке г-на Ф. – на закупку снегоуборочной техники, на возведение газонасосной станции, на выплату зарплаты уборщицам подъездов, а то и просто по душевной договоренности между г-ном Ф. и каким-нибудь мэрским чиновником.

А проценты на взятый кредит все капают! И, глядишь, уже не миллион мэрия должна банку г-на Ф., а полтора. На полтора миллиона и проценты другие. И квартплата подросла, и деньги уходят и уходят к деньгам: маленькие, заработанные, к чужим, большим, не заработанным, но растущим.

Так богатые становятся все богаче, а бедные – все беднее. По иронии судьбы происходит отток денег от тех, кто имеет их меньше, чем нужно, к тем, у кого их больше, чем нужно. Это значительно более хитроумная и эффективная форма эксплуатации, чем та, которую пытался устранить Маркс. Ведь проценты в рамках современной денежной системы дают прибыль не за трудовое участие, а наоборот: за возможность мешать развитию свободного рыночного хозяйства. Иначе говоря, обмен товаров и услуг ограничивается, потому что некто придерживает средства обмена, и даже получает за это вознаграждение. Это результат противоречия между функциями денег.

Четвертое заблуждение. Нам постоянно внушают, что инфляция – результат неправильной эмиссионной деятельности правительства. И если проводить эмиссию «правильно», то можно руководить инфляционными процессами. А на самом деле инфляция – неотъемлемая часть любой «свободной рыночной экономики», ибо раскручивают ее не деньги сами по себе, а проценты на капитал!

Долги и проценты по кредитам растут так быстро, что доходы за ними не успевают, а это рано или поздно должно приводить к кризису даже в высокоразвитых странах. Вот как это происходит. Некто для производства товара берет кредит. Ясно, что проценты по кредиту будут включены в итоговую цену продукта. В результате цена товара увеличивается. Для ее компенсации будут повышены зарплаты. Далее для выпуска следующей партии товаров надо будет брать больший кредит (всё подорожало) и опять проценты за кредит включены в итоговую цену. И так далее.

Если ребенок вырастает до 10 лет в три раза, а его ноги вырастут за это же время в 10 раз, то каждый поймет, что что-то здесь не так. Но именно это и происходит на Земле: экономика вырастает в три раза, а количество денег за то же время – в десять. Ведь они растут сами по себе! Посмотрите еще раз на наш график: линия «б» показывает рост производства (если он есть, этот рост), а линия «в» – рост денег.

Экономика вполне обошлась бы без допечатки дополнительных денег. Этого требуют сами деньги, ведь они ВЫРОСЛИ! Кстати, мало кто осознает, что инфляция действует еще и как дополнительная форма налогообложения, при помощи которой правительство имеет прекрасную возможность справляться с проблемами растущей задолженности. Чем больше разрыв между национальным доходом и долгами государства, внутренними и внешними, тем выше уровень инфляции. Правительству очень удобно снижать свою задолженность, запуская печатный станок и обесценивая деньги. И в первую очередь от этого страдают не владельцы заводов, газет, пароходов, а те граждане, которые не смогли вложить свои деньги в «инфляционностойкую» собственность, например, в землю и другую недвижимость.

Чтобы избежать инфляции, надо правильно перераспределять массивы денег. Несколько огрубляя, можно сказать, что тут все зависит от существующих в стране условий, позволяющих или нет превращать деньги в импульсы для расширения производства. Инструментом экономического роста являются не президентские указы, и не призывы недалеких людей «ездить на отечественных автомобилях», а механизмы кредитования национальной экономики. То есть, результат зависит от того, у кого деньги: у банкира или у «простого» человека. Первый вложит деньги в пирамиду ГКО, второй – через магазинную кассу – в производство.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Заблуждения машинократического века

Заблуждения машинократического века Думающие люди должны оперировать широкими категориями. Промышленное производство в Европе возникло в период, когда основной экономической теорией была физиократия, ставящая во главу угла землю в качестве источника производства

ГЛАВА XIV. Царьград Центральность местоположения Константинополя. — Его четыре названия и четыре эпохи его истории. — Права на Константинополь. — Что такое историческое право? — Константинополь есть res nullius. — Кому обладание Константинополем всего полезнее? — 1) Ахиллесова пята России. — 2) Вели

ГЛАВА XIV. Царьград Центральность местоположения Константинополя. — Его четыре названия и четыре эпохи его истории. — Права на Константинополь. — Что такое историческое право? — Константинополь есть res nullius. — Кому обладание Константинополем всего полезнее? — 1)

Психология коллективного заблуждения

Психология коллективного заблуждения Захватывающей с точки зрения социальной психологии является последовавшая коллективная неспособность предвидеть риск, момент и масштабы самого крупного финансового кризиса со времени мирового финансового кризиса первой трети XX

52 Знаменитые научные заблуждения

52 Знаменитые научные заблуждения Человеческий мозг со всеми его удивительными возможностями и мощью представляет собой тем не менее далеко не безупречный аппарат. Большинство его отделов могут находиться в превосходном рабочем состоянии, но какие-то доли мозга

Наши заблуждения, связанные с покером

Наши заблуждения, связанные с покером Большинство игроков, как вы уже могли догадаться, не вполне честны с собой. Таким же был и я во времена существования покерного пузыря. Они часто начинают думать, что выигрыш им гарантирован, – но лишь до тех пор, пока

ЗАБЛУЖДЕНИЯ И ПРЕСТУПЛЕНИЯ

ЗАБЛУЖДЕНИЯ И ПРЕСТУПЛЕНИЯ Никогда ещё человечество не сочетало такое могущество с таким жутким бардаком, столько опасностей с таким обилием игрушек, столько знаний с такой потерянностью. Поль

Глава III Заблуждения книжников

Глава III Заблуждения книжников И удивительное дело! То, что все учения великих умов человечества так поражали людей своим величием, что грубые люди придавали им большей частью сверхъестественный характер и признавали основателей их полубогами, — то самое, что служит

ОШИБКИ И ЗАБЛУЖДЕНИЯ ВЛАСТИ

ОШИБКИ И ЗАБЛУЖДЕНИЯ ВЛАСТИ Нужна ли России прогрессивная шкала подоходного налога? (М. Делягин в передаче на радио «Эхо Москвы», 26.03.2008)В. ВАРФОЛОМЕЕВ — У нас на прямой линии связи Михаил Делягин. Здравствуйте.М. ДЕЛЯГИН — Добрый вечер.В. ВАРФОЛОМЕЕВ — У вас уже вечер? Где

5. Всеобщие заблуждения относительно капитализма[18]

5. Всеобщие заблуждения относительно капитализма[18] Натаниэль

Четыре заблуждения о деньгах

Четыре заблуждения о деньгах Существуют определенные заблуждения относительно денег. Вот четыре из них.Первое заблуждение. Считается, что может существовать лишь одна разновидность роста. А именно степенной рост денег с помощью начисления процентов. Люди почему-то

Заблуждения социологии

Заблуждения социологии Социология никогда не даёт абсолютных результатов, а всего лишь результаты статистически достоверные. Например, если о физическом росте представителей какого-нибудь сообщества заявлено, что они люди рослые, то это значит, что таково –

Не в деньгах счастье

Не в деньгах счастье 9 января 2009Г-н президент, вы когда-нибудь видели, чтобы наш премьер (передовая часть вашего тандема) так волновался? Мы помним его в тяжелые моменты: взрывы домов, война в Чечне, подлодка «Курск» («она утонула»), «Норд-Ост», Беслан, Цхинвал. И всегда он

Энергия заблуждения

Энергия заблуждения Энергия заблуждения ЗАМЕТКИ НА ПОЛЯХ Семён Экштут. Повседневная жизнь русской интеллигенции от эпохи Великих реформ до Серебряного века. - М.: Молодая гвардия, 2012. - 428 [4] с.: ил. - (Живая история: Повседневная жизнь человечества). - 3000 экз. Тема книги

22. О деньгах

22. О деньгах Бергольо:– Христианство с одинаковой суровостью осуждает как коммунизм, так и дикий капитализм. Да, частная собственность существует, но к ней прилагается обязанность обобществлять ее по справедливости. Очевидный пример – судьба капиталов, которые