4. СТРУКТУРА СИСТЕМЫ ГОСУДАРСТВЕННЫХ ФИНАНСОВ КНР И ЕЕ СПОСОБНОСТЬ ПЕРЕРАСПРЕДЕЛЯТЬ ВВП

4. СТРУКТУРА СИСТЕМЫ ГОСУДАРСТВЕННЫХ ФИНАНСОВ КНР И ЕЕ СПОСОБНОСТЬ ПЕРЕРАСПРЕДЕЛЯТЬ ВВП

Достаточно широко распространено представление о финансовой слабости современного китайского государства. Эта точка зрения не соответствует реальному положению вещей.

Современная структура системы государственных финансов КНР далеко не такова, какой она была в 50-е годы и имеет мало общего со структурой системы государственных финансов таких стран, как США и Канада, для которых характерно сосредоточение почти всей массы перераспределяемых государством финансовых ресурсов в бюджетной системе. Зато система государственных финансов КНР ныне имеет много общего с таковой у Японии в 50-е-70-е годы. Последняя, как известно, включала помимо собственно бюджетной системы в составе государственного и местных бюджетов также:

— систему специальных правительственных фондов, в целом аналогичную системе внебюджетных фондов Российской Федерации в период ее наибольшего развития;

— фонд децентрализованных финансовых ресурсов государства, имеющий в качестве базы доходы от государственных предприятий и имуществ, не поступающие в бюджет;

— систему финансов государственных предприятий. Так, в начале 80-х годов в финансовой системе Японии насчитывалось помимо бюджетов центрального правительства и местных властей также 5 специальных счетов центральных и около 7 тысяч счетов местных органов власти, включая как специальные фонды, так и счета казенных предприятий, служб, корпораций (Финансы капиталистических государств, (под ред. Б.Г.Болдырева).// М.: Финансы и статистика, 1985, с.265).

Аналогичным образом система государственных расходов КНР включает:

— государственный бюджет, причем, как утверждается, местные бюджеты инкорпорированы в государственный бюджет;

— систему внебюджетных доходов и расходов, включая доходы и расходы, субъектами которых являются центральные и местные власти;

— систему регулируемых расходов, не относящихся в соответствии с действующими классификационными правилами к внебюджетным расходам (аналог японского фонда децентрализованных ресурсов государства);

— систему финансов государственных предприятий.

Изменение классификационной схемы в 1993 году привело к резкому уменьшению внегосбюджетных расходов. В связи с этим утверждается (КСЕ, 1998, с.268), что данные о таких расходах до 1993 года и после 1992 года несопоставимы. Однако по существу, видимо, мало что изменилось.

Государственный бюджет КНР по характеру расходных статей и их удельному весу является аналогом государственных бюджетов Японии и Тайваня, не включающих местные расходы. В разделе международных сопоставлений КСЕ он сопоставляется с центральными бюджетами стран, бюджетные системы которых включают и центральный, и местные бюджеты. Тем не менее, формально провинциальные бюджеты Китая включаются в государственный бюджет. В 1980 году на их долю приходилось 46 % расходов госбюджета (в 1957 году — меньше 30 %), в 1985 году — больше половины, в 1990 году — 2/3, в 1995 году — 71 % (КСЕ, 1996, с.235). Это одна из многочисленных загадок китайской финансовой статистики.

Фактически, независимо от того, как это оформляется в классификационном плане, бюджеты уездов и округов большей частью или целиком не включаются в государственный бюджет.

В содержательном плане существенно также подразделение государственного бюджета КНР на, первое, бюджет текущих расходов, второе, бюджет капиталовложений и, третье, кредитный бюджет.

Доходы последнего составляют займы и кредиты, а расходы — затраты на обслуживание внутреннего и внешнего госдолга и перечисление остатка в центральный бюджет.

Военные расходы включаются в бюджет текущих расходов и, следовательно, не включают затраты на приобретение снаряжения, военной техники и на капитальное строительство. Однако эти затраты не фигурируют и в бюджете капиталовложений. Они, видимо, относятся к категории внебюджетных расходов. Согласно оценке, приведенной в ежегоднике СИПРИ за 1994 год, они, будучи за пределами бюджета, вдвое превышают бюджетные затраты на военные цели. Кроме того, вне бюджета находятся также затраты на НИОКР в объеме (на 1993 год) около 70 % от видимых военных расходов.

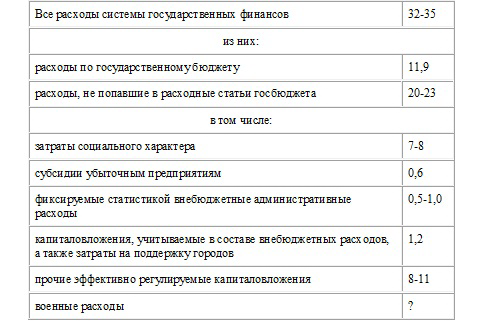

К системе государственных расходов необходимо также отнести (КСЕ, 1996, с.139, 236, 292, 301):

— почти целиком все трансферты (пенсии, пособия и т. п.), составлявшие в 1995–1997 гг. 4,5–5 % ВВП;

— другие затраты социального характера, включая затраты на здравоохранение, составлявшие 3–4 % ВВП;

— затраты на капиталовложения, проходящие по официальным внебюджетным расходам и составляющие 1/3 объема госрасходов (в 1990 году они составляли 5 % ВВП, а в 1994 году — немногим более 1 % ВВП);

— прочие эффективно регулируемые в отношении объема капиталовложения (в 1995–1997 гг. — около 10 % ВВП);

— учитываемые статистикой в качестве внебюджетных административные расходы.

Сюда еще нужно приплюсовать субсидии убыточным предприятиям, которые не включаются в расходные статьи бюджета, а включаются в его доходную статью со знаком "минус" (в 1995 году — 0,6 % ВВП).

Общий интегральный показатель, исходя из разных методик расчета, может быть немного больше или меньше, но это не меняет сути дела: реально китайское государство перераспределяет достаточно большую часть ВВП, чтобы Китай был мощной в финансовом отношении державой. Имея в виду это обстоятельство, составители методических примечаний к разделу "Общественные финансы" КСЕ за 1998 год сочли целесообразным отметить: "Общие доходы и общие расходы центрального правительства и местных правительств не показывают реальной финансовой силы правительств различных уровней".

Любопытная ситуация сложилась с освещением расходов и доходов центрального бюджета. Из расходов центрального бюджета исключены:

— субвенции регионам;

— затраты на обслуживание госдолга;

— затраты на оснащение армии военной техникой, а также затраты на военное капитальное строительство и, возможно, военные НИОКР.

Таблица 2 Расходы системы государственных финансов КНР на 1995 год (в %% к ВВП).

Таблица 3 Центральный бюджет КНР (в сопоставимом с российским федеральным бюджетом виде) по состоянию на 1995 год (в %% к ВВП).

Из доходов центрального бюджета, соответственно, исключены поступления за счет кредитов и займов, а также доходы, покрывающие затраты на оснащение армии техникой и вооружением, военное капитальное строительство и, возможно, военные НИОКР.

Приблизительно такими же были расходы по приведенному центральному бюджету в 1996–1997 гг.

Оценивая возможности правительства КНР влиять на экономическую ситуацию и финансовые потоки в условиях уже сложившейся китайской экономической модели, необходимо также учитывать, что еще в 1997 г. в КНР имелись, в частности, такие структуры:

— министерства угольной промышленности, электроэнергетики, металлургии, химической, машиностроительной и электронной промышленности, министерство железных дорог, министерство коммуникаций (помимо министерства почт и телекоммуникаций);

— группа корпораций оборонной промышленности с общей занятостью в несколько миллионов человек;

— Китайская нефтяная национальная корпорация;

— Китайская нефтехимическая корпорация;

— Китайская корпорация цветных металлов.

Основа этих мощных экономических структур сохранится в Китае при всех обстоятельствах и несмотря на их значительную подверженность местным влияниям. Тем не менее через их посредство правительство КНР в состоянии оказывать влияние, программирующее экономику в целом, в том числе — на финансовые потоки, в несколько раз превышающие номинальный центральный бюджет в том виде, который он имел в 1995–1997 гг. Это, соответственно, сокращает потребность в перераспределении финансовых ресурсов через бюджет и делает возможным эффективное функционирование экономики при относительно небольших размерах чисто бюджетного перераспределения ВВП. То есть срабатывает принцип: чем больше госсектор — тем меньше бюджет, чем меньше госсектор — тем больше бюджет. Обнулив госсектор, развитые экономики компенсируют его отсутствие огромными размерами бюджетного перераспределения ВВП. КНР в 90-е годы сохраняла мощный госсектор и поэтому могла обойтись относительно скромными размерами перераспределения ВВП не только через бюджет, но и через систему государственных финансов в целом. И в теоретическом плане возникает большой вопрос, какая из схем регулирования экономики, через госсектор или через систему государственных финансов, и при каких условиях больше благоприятствует делу экономической свободы.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Министерство финансов

Министерство финансов Помимо Секретной службы США, о которой уже шла речь, в составе Министерства финансов имеется Управление разведывательного обеспечения (Office of Intelligence Support). Оно было создано в 1977 году взамен действовавшего с 1961 года Управления национальной

13 Диктатура финансов

13 Диктатура финансов Лхаса показалась мне самым тибетским из всех городов, которые мы посетили за время путешествия. Величественно возвышающийся над городом дворец Потала, где вырос нынешний далай-лама, узкие извилистые улицы, низенькие домики с плоскими крышами,

Политика формирования государственных финансов

Политика формирования государственных финансов Пруссия вплоть до ее исчезновения в 1946 году никогда не заявляла о государственном банкротстве и поэтому пользовалась уважением как заемщик3.Греция же, напротив, со времени независимости от Османской империи в 1828 году пять

ДИРИЖЕРЫ ФИНАНСОВ

ДИРИЖЕРЫ ФИНАНСОВ Обыватель судачил, сколько же заработал Штиглиц? У царей – Александра Второго и Александра Третьего – была иная мера оценки деятельности банкира: сколько он дал державе. С этой меркой цари подходили и к другим банкирам и предпринимателям, создавая для

БЛАГОДЕЯНИЯ, СВЕРХЪЕСТЕСТВЕННЫЙ СВЕТ И СПОСОБНОСТЬ ВЫБОРА

БЛАГОДЕЯНИЯ, СВЕРХЪЕСТЕСТВЕННЫЙ СВЕТ И СПОСОБНОСТЬ ВЫБОРА Другую и совершенно отличную область сравнения представляет собой повторяемое Вольфрамом описание Грааля как источника благословения и изобилия для тех людей с чистым сердцем, которые вступали с ним в контакт.

Эмоции убивают вашу способность чувствовать

Эмоции убивают вашу способность чувствовать Если вы будете слишком часто добавлять много перца чили в свою еду, вскоре это уменьшит вашу способность чувствовать вкус. Чрезмерное потребление алкоголя или наркотиков через некоторое время притупят вашу способность

Глава I Структура финансово-промышленной системы современной Америки

Глава I Структура финансово-промышленной системы современной Америки «Революция», которой не было. Крупная промышленная корпорация являет собой альфу и омегу трактатов на тему о «новом капитализме», написанных американскими буржуазными экономистами за последние 30 лет.

СПОСОБНОСТЬ НЕО УПРАВЛЯТЬ СВОИМ ВОПЛОЩЕНИЕМ

СПОСОБНОСТЬ НЕО УПРАВЛЯТЬ СВОИМ ВОПЛОЩЕНИЕМ Борцы за достоверность научной фантастики не обойдут вниманием сверхчеловеческий контроль Нео над своим виртуальным телом. Проникнутая триумфальным духом заключительная сцена фильма, когда Нео взлетает в воздух подобно

Мои прогнозы и состояние финансов

Мои прогнозы и состояние финансов «Пэлл Мэлл газетт» 5 марта 1914 г.Сэр! Насколько я понимаю, мистер Чарльз Дьюгид считает мой прогноз относительно ближайшего будущего угольного предприятия в Кенте излишне оптимистичным. Так это или нет, покажет будущее.Я бы только хотел

1.1. От общего к частному, от частного к общему. Предшествовавшие события (причинно-следственные связи) издания Указа Президента России № 721 от 1 июля 1992 года «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерны

1.1. От общего к частному, от частного к общему. Предшествовавшие события (причинно-следственные связи) издания Указа Президента России № 721 от 1 июля 1992 года «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений

Утрачена способность различать

Утрачена способность различать Новейшая история Утрачена способность различать КНИЖНЫЙ РЯД Клавдий Пасхалов. Русский вопрос . – М.: Алгоритм, 2010. – 720 с. Перед нами книга с редкой судьбой. Впервые после 1917 года вышли труды выдающегося русского мыслителя и публициста.

Отвратительная способность человека приспосабливаться

Отвратительная способность человека приспосабливаться Быть диссидентом на Западе очень легко. Андрей Синявский Я работал изо дня в день и однажды стал диссидентом. Но это не было запланировано, я не принимал такого решения. Вацлав Гавел Именно здесь, по информации

Коррупционные уязвимости системы государственных закупок

Коррупционные уязвимости системы государственных закупок Как показано в предыдущем разделе, коррупция в сфере государственных закупок может приобретать разные формы. Очень часто коррупционные схемы взаимосвязаны и дополняют друг друга, что повышает их

Создание электронной системы государственных закупок

Создание электронной системы государственных закупок Пожалуй, одним из самых перспективных новшеств в области государственных закупок является использование информационных технологий. При наличии необходимой правовой и регулятивной базы, достаточной квалификации