Глава ІІ Концентрация акционерной собственности

Глава ІІ Концентрация акционерной собственности

Акции и собственность. В США акция — главная форма частной собственности капиталистов. Для мелкого рантье акции представляют собой по преимуществу источник личного дохода. Для капиталиста-предпринимателя и финансиста акция служит не только источником дохода, но и орудием экономической власти; упрощенно говоря, чем богаче капиталист, тем значительней доля акций в структуре его частной собственности[45]. У семей с капиталом от 100 тыс. до 200 тыс. долл, в 1961 г. на долю акций приходилось 35% личного богатства, а у семей с капиталом свыше 1 млн. долл.— свыше 65%-У магнатов финансового капитала с личным капиталом свыше 100 млн. долл, доля акций во многих случаях составляет более 80%[46].

Стоимость акций всех американских корпораций может быть определена в каждый данный момент лишь весьма ориентировочно, поскольку рыночный курс акций постоянно меняется. Кроме того, десятки тысяч мелких корпораций и значительное число крупных выпускают акции из своих рук только номинально, фактически сохраняя их во владении одной семьи или узкой группы семей. Публикуемые официально сведения об общей стоимости акций относятся лишь к тем акциям, которые находятся в обращении, т. е. доступны «широкой публике», свободно покупаются и продаются на фондовых биржах или частным образом.

Акции преобладающей части всех крупных корпораций (а их насчитывается около 1400) зарегистрированы на Нью-йоркской фондовой бирже. Рядом с ней, в районе Уолл-стрит, находится другая фондовая биржа — Американская фондовая биржа, на которой зарегистрированы акции примерно 1000 менее крупных корпораций. Акции нескольких сот средних корпораций котируются на фондовых биржах Бостона, Филадельфии, Чикаго, Сан-Франциско, Питтсбурга, Детройта, Цинциннати, Солт-Лэйк-Сити и Гонолулу. Для того чтобы зарегистрировать акции на фондовых биржах, корпорация должна отвечать некоторым требованиям в отношении минимальных размеров активов и числа акционеров. Наиболее высокие требования предъявляет Нью-Йоркская фондовая биржа (минимальный размер активов — 10 млн. долл.). Несколько тысяч корпораций, в том числе и крупных, предпочитают не регистрировать акции на фондовых биржах. В число этих корпораций входят почти все банки и страховые компании. Их акции котируются частным образом. Курс акций примерно 1 тыс. такого рода корпораций регулярно публикуется в газетах в разделе «Финансовые операции».

Рыночная стоимость всех акций, зарегистрированных на Нью-Йоркской фондовой бирже в конце 1965 г., оценивалась в 537 млрд. долл.[47], а рыночная стоимость акций, зарегистрированных на Американской фондовой бирже — в 30 млрд. долл.[48]. По подсчетам Нью-йоркской фондовой биржи, рыночная стоимость всех находившихся в обращении в конце 1964 г. акций 6724 корпораций составляла 650 млрд. долл.[49] К этой цифре следует добавить стоимость акций «семейных» корпораций — по приблизительным подсчетам около 100 млрд. долл.

Рыночная стоимость акций постоянно меняется как в сторону повышения, так и в сторону понижения. Но в рамках длительного периода рыночная стоимость акций, взятых в совокупности, имеет тенденцию к значительному росту. Если принять индекс курса акций 500 корпораций в 1943 г. за 100, то в 1957 г. этот курс составил 470, а в середине 1966 г.— 850[50]. Если бы какой-нибудь рантье в течение указанного периода держал свой миллион долларов на текущем счете в банке, то в 1966 г. его миллион в связи с постоянным обесцениванием покупательской способности доллара превратился бы в 700 тыс. долл. Но этот же самый миллион, инвестированный в 1942 г. в акции 500 разных корпораций, превратился бы в 1966 г. в 8,5 млн. долл. Именно поэтому богатые рантье предпочитают основную часть капиталов вкладывать в акции, так как акции корпораций страхуют его от инфляции — постоянного спутника капиталистической экономики.

Богатый рантье, располагающий доходом, превышающим текущие расходы его семьи, предпочитает вкладывать значительную часть своих капиталов в акции корпораций, которые, хотя и не платят дивидендов, но, реинвестируя всю прибыль в расширение производства, гарантируют быстрый рост рыночной стоимости акций. В этих случаях расчет делается на так называемый капитальный выигрыш.

Мелкие рантье предпочитают покупать акции тех корпораций, которые регулярно выплачивают дивиденды и пользуются репутацией надежности и устойчивости против конъюнктурных колебаний. К числу таких корпораций прежде всего относятся гигантские компании электроэнергетической, стальной, нефтяной, автомобильной и пищевой промышленности. Акции аэрокосмических корпораций такой репутацией не пользуются: курс акций этой группы подвержен резким колебаниям.

На первый взгляд распределение акционерного капитала в США может показаться распыленным среди так называемых миллионов рядовых акционеров. Идеологическая и пропагандистская машина американского монополистического капитала прилагает постоянные усилия, чтобы насадить этот миф, придать ему правдоподобие и заставить поверить в него миллионы американских трудящихся. Это впечатление намеренно поддерживается и Нью-Йоркской фондовой биржей, периодически публикующей тенденциозную информацию об общем числе держателей акций. Поведанным, в конце 1964 г. в США насчитывалось 20 млн. держателей акций, в том числе —1280 тыс. детей и 7 млн. домашних хозяек[51]. В качестве номинальных собственников акций обычно фигурируют все члены семьи. Следовательно, для того чтобы получить число семей, владеющих акциями, цифру 20 млн. нужно разделить по меньшей мере на три. Это означает, что какое-то отношение к владению акциями имеет одна из десяти американских семей. Выборочное обследование, проведенное профессором Мичиганского университета Джорджем Кейтоном, показало, что из всех акционеров владеет акциями на сумму менее 1 тыс. долл, каждый[52]. Следовательно, 6 млн. лиц владеют акциями на общую сумму в 4 млрд, долл., столько же приходится на долю одной семьи Меллонов. 2/3 всех акционеров, владеющих акциями на сумму менее 5 тыс. долл, каждый, в совокупности имеют столько же акций, сколько принадлежит трем семьям: Меллонам, ДюПонам и Рокфеллерам.

Нужно сказать, что мелкие держатели акций иногда являются в современных условиях США определенной обузой для крупного капитала. По закону корпорации обязаны несколько раз в году посылать каждому акционеру отчеты и другие материалы. Почтовые и бухгалтерские расходы иногда оказываются выше тех выгод, которые извлекает финансовый капитал от привлечения мелких акционеров. Вот почему в последние годы монополии открыто переходят в наступление на «народный капитализм», вытесняя с рынка мелких акционеров, скупая мелкие акции и беспощадно разоряя мелких собственников — «народных капиталистов».

Ни одна форма капиталистической собственности не отличается столь высокой степенью концентрации в руках представителей верхушки класса американской буржуазии, как акции корпораций. Профессор Роберт Лэмпмэн в результате своих исследований пришел к заключению, что владение акционерным капиталом в США «в высшей степени сконцентрировано» и что нет никаких признаков ослабления этой концентрации[53]. По его подсчетам, 1,6% всего взрослого населения США в 1953 г. владели 80% той части акций, которая находится в руках отдельных собственников-капиталистов[54]. По данным экономистов Дж. Баттерса, У. Томсона и Р. Боллижера, верхний (в смысле доходов) слой населения, составляющий около 60 тыс. семей, или 0,1% всего американского населения, владеет 35% всего числа находящихся в обращении акций[55].

Собранные нами данные о размерах акций, принадлежащих 6105 семьям финансовых магнатов, отличаются от обычных статистических выкладок тем, что за ними стоят не анонимные лица, а реальные собственники — владельцы акционерного капитала. Следует иметь в виду, что полные сведения о составе главных акционеров крупных корпораций, как правило, хранятся в секрете. Сведений о своих инвестициях американские акционеры, разумеется, добровольно никогда не дадут. А законы, обязывающие корпорации публиковать данные о составе главных акционеров, преследуют довольно ограниченную цель: сообщать сведения только о размерах пакетов акций своих администраторов и директоров. Но сведения о пакетах крупных акционеров-капиталистов, не занимающих административных и директорских постов, подлежат опубликованию лишь в том случае, если их величина превышает 10% общего числа акций. Богатая семья может владеть 10% или 15% акций какой-нибудь компании (как, например, Рокфеллеры в «Стандард ойл оф Нью-Джерси») и в то же время не фигурировать в числе ее крупных акционеров по той причине, что крупный пакет акций юридически поделен между всеми членами семьи, включая малолетних детей.

Существуют и другие средства для маскировки от посторонних глаз концентрации крупных пакетов акций в руках отдельных финансовых магнатов. «Старые» семьи капиталистов значительную часть своего акционерного капитала помещают для управления в трестовские отделы банков. Там их пакеты акций прячутся за кодированными названиями.

Такого рода маскировка лишает возможности определить подлинные размеры акционерного капитала многих «старых» семей финансовых магнатов. Полностью Отсутствуют, например, сведения о пакетах акций, принадлежащих членам семьи Морганов, и имеются очень скудные данные об инвестициях их партнеров. Основная часть богатства Рокфеллеров запрятана в лабиринте опекунских фондов и прочих подставных компаний. Размеры пакетов акций этой семьи в нефтяных компаниях приходится определять гипотетически, на основании данных, опубликованных созданной президентом США Ф. Рузвельтом Временной национальной экономической комиссией еще в 1939 г.

Видимая часть айсберга. Учитывая описанные выше особенности источников информации, собранные нами данные полнее отражают распределение акционерного капитала среди активной части класса капиталистов (администраторов и директоров корпораций) и слабее — инвестиции крупных, но пассивных рантье. По этим же причинам в наших сводных данных полнее представлен акционерный капитал тех семей капиталистов, как «старых», так и «новых», преобладающая часть которого все еще «привязана» к одной-двум корпорациям (Дюпонов, Хаутонов, Доррансов, Гетти и пр.). Хуже отображены владения «старых» семей финансистов, диверсифицировавших свои инвестиции. Поэтому можно сказать, что в данных, которые мы приводим ниже, представлена лишь надводная часть огромного айсберга капиталов финансовой олигархии Америки. О размерах его подводной части можно лишь догадываться.

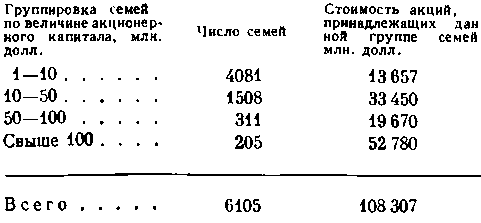

Рассмотрим сведения об акционерном капитале финансовой олигархии США:

Эти данные требуют некоторых пояснений. Прежде всего следует иметь в виду, что понятие «семья» употребляется здесь в том смысле, в каком ее принято понимать в финансовых кругах США. При оценке степени концентрации акционерного капитала в той или другой корпорации американские финансовые справочники обычно указывают, что такой-то семье принадлежит такой-то процент акций. Слово «семья» в этом случае имеет условное значение. Такие «старые» семьи капиталистов, как Дюпоны, Рокфеллеры, Меллоны, Рейнольдсы, Форды, Фиппсы и Грейсы, включают в свой состав значительное число семей обычного типа, поэтому для них больше подошло бы понятие клана.

Основанием для зачисления десятков родственников в одну семью служит в этих случаях, как правило, не единство семейной фамилии, а объединение на основе общих имущественных отношений. Именно поэтому такие семьи выступают в финансовом мире как единое целое, связанное нераздельными семейными трестами или семейными инвестиционными компаниями. Например, в семью Дюпонов входит около 20 лиц, носящих другие фамилии (К. Гринуолт — зять Ирини Дюпона, Ламонт Дюпон Коуплэнд — праправнук основателей династии Дюпонов и др.). Напротив, Джеймс Рокфеллер, занимающий пост председателя «Фэрст нэйшнл сити бэнк», не входит в семью Рокфеллеров, представленную Нельсоном Рокфеллером. Семья Джеймса Рокфеллера уже давно обособилась в финансовом отношении от главной ветви клана Рокфеллеров и ведет свои дела независимо от нее.

В многочисленных «старых» семьях капиталистов юридическими собственниками акций являются десятки лиц. Насколько многочисленны акционеры из числа членов семьи Дюпонов, показывает следующий скандальный случай. Министерство юстиции в 1949 г. в антитрестовском судебном иске против «Е. И. Дюпон компани де Немур» включило в список ответчиков 118 Дюпонов. В это число вошли те члены семьи Дюпонов, которые являлись юридическими собственниками акций компании. Среди ответчиков оказались 48 малолетних детей в возрасте от четырех лет и подростков[56]. Дюпоны подобно другим капиталистам делят акции между членами семьи (по налоговым соображениям) чуть ли не с грудного возраста.

В 1966 г. клан Рокфеллеров насчитывал около 30 семей обычного типа, клан Меллонов — около 20, клан Фордов — около 10. Взятые в отдельности, члены этих семей не миллиардеры. С юридической точки зрения в 1966 г. в США был только один собственник-миллиардер — калифорнийский финансист и промышленник Говард Юз.

Ссылаясь на многочисленность состава семей крупнейших финансовых магнатов, апологеты американского монополистического капитала утверждают, что степень концентрации акционерного капитала в США не так велика, как представляют марксисты: ведь многомиллиардные богатства, фигурирующие под именем Дюпонов, Рокфеллеров, Меллонов и Фордов, в действительности составляют собственность 200 семей, входящих в кланы. При всей вздорности и надуманности этого аргумента его можно было бы частично признать, если бы суть проблемы сводилась только к тому, чтобы определить, кто и в каких размерах получает и тратит дивиденды на акции. С этой точки зрения две сотни паразитических семей финансовых королей США действительно выступают как обособленные «потребительские» единицы. Но главный вопрос — это вопрос о том, кому принадлежит финансовое господство и контроль над огромными промышленными «империями». Ведь и это господство, и этот контроль сохраняются в полной мере вопреки всем словесным ухищрениям апологетов монополистического капитала.

Следует отметить, что точку зрения исследователей-марксистов в этом вопросе, как это ни парадоксально, признали члены Верховного суда США[57] и ряд уолл-стритовских финансовых экспертов: в своих оценках удельного веса той или иной группы акционеров в корпорациях эти эксперты исходят из вероятности того, что, как бы с юридической точки зрения ни распадался акционерный капитал между членами семьи, голосовать этими акциями они будут единым блоком.

Поскольку семьи богачей распоряжаются голосами акций, помещенных ими в свои «благотворительные фонды», рыночную стоимость последних мы включили в цифры, обозначающие размеры владений акциями соответствующих семей. Например, владения семьи Фордов без учета акций, находящихся в ее «благотворительном фонде», составили бы около 800 млн. долл., а вместе с активами фордовского фонда — около 4800 млн. долл.

Общая сумма акционерного капитала приведенных выше 6105 капиталистов, равная 108 млрд, долл., — лишь часть капиталов этой группы семей. За пределами наших подсчетов осталась акционерная собственность этих же самых капиталистов, не зарегистрированная в открытых источниках, а также их инвестиции в облигациях государственных и муниципальных займов.

Попытку определить общую сумму капиталов американских миллионеров сделал в 1965 г. журнал «Юнайтед Стейтс ньюс энд уорлд рипорт». В качестве основы для расчетов журнал взял данные министерства финансов об уплате 90 тыс. миллионерами подоходного налога в 1961 г. По подсчетам журнала, эта группа собственников, составляющая примерно 45 тыс. семейств, владела в 1961 г. общим капиталом в 250 млрд. долл. Из них на долю акционерного капитала приходилось 160 млрд, долл., или 30% всех акций, принадлежащих индивидуальным акционерам. Средний курс акций в последующие четыре года поднялся на 30%. Следовательно, в середине 60-х годов стоимость акций, принадлежащих этой группе финансовой олигархии, составляла 210 млрд. долл.

В апреле 1961 г. Верховный суд США своим решением аннулировал постановление Ла Бая. Верховный суд указал, что условия, выработанные судьей Ла Баем, неэффективны, поскольку они сохранили право голоса за 40 млн. акций, находящимися во владении Дюпонов. Ожидать, чтобы Дюпоны не голосовали этими акциями в интересах «Е. И. Дюпон компани», бесполезно: это шло бы вразрез с «человеческой природой», заявил Верховный суд. Верховный суд обязал Дюпонов ликвидировать путем продажи публике почти весь свой пакет акций «Дженерал моторе» («New York Times», 23.V 1961).

Приведя свои выкладки и подсчеты, архибуржуазный журнал прямо признал: «С 1948 г. число миллионеров увеличилось в 7 раз, несмотря на подоходные налоги, налоги на наследство и огромные суммы, расходуемые на благотворительность»[58].

Живучесть «старых денег». Американцев в течение нескольких десятилетий тешили перспективой «уравнения богатств» путем установления высоких налогов на наследство и доходы. В 1916 г., при президенте Вильсоне, был принят закон о налоге на наследство. Авторы и сторонники закона из числа буржуазных реформаторов Юга и Запада рассчитывали с его помощью нанести смертельный удар магнатам Востока, окопавшимся на Уолл-стрит. Позднее был принят закон о прогрессивном налогообложении доходов, высшая ставка которого до 1963 г. достигла 91 %.

Вот тогда-то буржуазная пропаганда и начала настойчиво распространять миф о неизбежности «вымирания» породы крупных богачей, подобно тому как вымерли динозавры и мастодонты. Ссылки на «конфискаторский» характер налогов дополнялись откровенно предвзятыми рассуждениями о действии «неумолимых биологических законов». А. Берли утверждал, что «предпринимательский дух», свойственный основателям династии богачей, исчезает у наследников. Они будто бы теряют и страсть к наживе, и «вкус к власти», самоустраняются от руководства полученными в наследство предприятиями и довольствуются всего лишь ролью пассивных получателей дивидендов. Кроме того, естественный прирост потомства, по словам берлианцев, ведет к последующим разделам богатства, к его дроблению или к полному исчезновению.

Жизнь шла мимо этих теорий и надуманных «биологических законов». Со времени принятия закона о налоге на наследство прошло 50 лет. За это время внутри старых семей: Дюпонов, Меллонов, Рокфеллеров,

Фордов, Хаутонов, Фиппсов и Чендлеров — капитал дважды передавался по наследству от одного поколения к другому, а размеры его не только не сократились, но с каждым новым поколением увеличивались. Так, в 1950 г. налоговые учреждения зарегистрировали 219 лиц с годовым доходом свыше 1 млн. долл., а в 1962 г. таких лиц было уже 355[59]. Подсчитав, что в 1957 г. в США существовали по меньшей мере 250 лиц с личным капиталом свыше 50 млн. долл., журнал «Форчун» иронически заметил: «Крупные богачи не пошли по пути динозавров, и не похоже на то, что они пойдут по этому пути»[60].

В самом деле, плутократические «динозавры» сравнительно легко приспособились к новому «социальному климату». Они выработали средства защиты и от высоких налогов, и от действия «неумолимых биологических законов».

Среди этих средств первое место занимает развитие и всеобщее распространение среди капиталистов-собственников такой формы владения имущества, как семейный трест. Суть этой юридической формы владения собственностью сводится к следующему. Капиталист еще при жизни передает наследникам большую часть своих акций, помещая их в особые опекунские фонды. Проделав эту формальную операцию, он перестает быть юридическим собственником акций, но как опекун сохраняет за собой право голоса акционера. С другой стороны, хотя наследники и получили право на доходы от этих акций, они не могут распоряжаться ими как своей полной собственностью. Другими словами, в полные права наследования акциями они еще не вступили. Поэтому передача наследникам акций или какого-либо другого имущества посредством семейных трестов не подлежит обложению налогом на наследство. Налог на наследство в этих случаях взыскивается лишь тогда, когда трест аннулируется и наследники вступают в полные права владения его капиталом.

Но семейные тресты обычно создаются на очень длительный срок, часто — на срок жизни двух или трех поколений.

Например, завещание мясного магната Фредерика Принса предусматривает, что его потомки могут получить 60% помещенных им в тресты капиталов только 21 год спустя после смерти последнего представителя нынешнего поколения его десяти наследников. Это означает, что внуки Фредерика Принса смогут получить часть этого наследства только в начале будущего века. Опекун этих трестов — Уильям Принс, занимающий пост президента корпорации «Армур», наделен правом голосовать акциями различных корпораций, помещенных в тресты семьи Принс, и в том числе крупным пакетом акций компании «Армур»[61].

Завещание Уильяма Рокфеллера от 1922 г. предусматривало, что его дети и внуки имеют право на получение только процентов с основного капитала, помещенного в семейные тресты, и что только его правнуки смогут, если они пожелают, поделить между собой основную сумму наследства.

Законы ограничивают период функционирования семейных трестов сроком жизни трех поколений, иначе владельцы крупных капиталов сохранили бы эту форму помещения собственности на сотни лет. Но и установленный срок вполне достаточен для того, чтобы наследники подготовились к уплате налога на наследство без ущерба положению семьи в тот момент, когда истечет срок действия того или иного треста, созданного их предками.

Нынешнее, третье поколение Рокфеллеров (пять братьев), получившее наследство от деда, Джона Рокфеллера, и в форме трестов от отца, Джона Рокфеллера-младшего, не теряет времени и наживает на учредительстве новых компаний и на разных других финансовых операциях собственное, «третье» богатство. Нажитые ими несколько сот миллионов долларов вместе с миллиардными «остатками» наследственного капитала они смогут передать посредством новых семейных трестов четвертому, пятому и шестому поколениям Рокфеллеров, если, конечно, сохранится существование этой паразитической системы.

Внук техасского финансиста Муди, Роберт Муди, использовал свою долю в семейном тресте в качестве условного взноса при учредительстве новой страховой компании[62]. Вполне вероятно, что Р. Муди будет располагать собственным «благоприобретенным» капиталом и своей «империей» банков и страховых компаний раньше, чем истечет срок действия семейных трестов.

Одна из целей помещения акций в семейные тресты состоит в том, чтобы предотвратить проматывание богатства «неразумными» и беспутными наследниками и обеспечить сохранение контроля семьи над определенной корпорацией.

С этой точки зрения типичен трест, созданный для своих наследников С. Кэртисом, основателем издательства «Кэртис паблишинг». С. Кэртис поместил в семейный трест 17% акций этой корпорации. Его завещание предписывает, что опекуны треста могут продать акции только в случае возникновения «чрезвычайных обстоятельств» и лишь с согласия всех опекунов треста — семи человек, в том числе пяти наследников С. Кэртиса. Опекуны наделены правом голосовать в зависимости от размеров пакета акций. Согласно завещанию, помещенные в трест акции должны оставаться в безраздельном владении наследников вплоть до того времени, когда умрет последний из внуков С. Кэртиса[63].

Сохранению контроля над корпорациями в руках наследников способствуют также и семейные инвестиционные компании. «Старые» семьи или кланы богачей обычно насчитывают десятки лиц, владеющих той или иной долей общего семейного богатства.

Число членов клана Дюпонов, владеющих акциями «Е. И. Дюпон компани» составляет около 150 человек. В совокупности они владеют или контролируют свыше 40% капиталов этой корпорации. Постоянная забота старейшин клана Дюпонов — сохранить нынешнюю степень контроля над «Е. И. Дюпон» и предотвратить возможность перехода крупных пакетов акций в чужие руки. В 1923 г. престарелый Пьер Дюпон в письме другому старейшине клана так объяснял создавшееся для него положение в результате отсутствия прямых наследников: «Я предпочел бы передать акции следующему поколению, т. е. моим племянникам и племянницам. Но так как большинство из них еще молоды, я сомневаюсь, что время позволит мне выждать момент, когда они достаточно созреют для того, чтобы можно было определить, кто именно из этой группы является надежным участником предприятия»[64]. Поэтому Пьер Дюпон предложил создать новую семейную инвестиционную компанию, в которую он поместит свой пакет акций. Эта компания получила название «Делавар риелти энд инвестмент». Но опасения, что акции все же могут уплыть на сторону, продолжали волновать патриархов клана. Ирини Дюпон в письме к своей замужней дочери советовал ей быть осмотрительной в обращении с акциями «Делавар риелти энд инвестмент». «Они, — говорилось в письме, — внешне не выглядят как нечто ценное, но в действительности они очень дорогие[65]. Не выбрасывай их в мусорную корзину, а также не продавай их, не посоветовавшись предварительно с дядей Ла Монтом или со мной»[66]. В 1961 г. «Делавар риелти» слилась с другой семейной инвестиционной компанией — «Крисчина-Секьюритиз», контролирующей в настоящее время около 30% акций «Е. И. Дюпон компани».

Другим образцом семейной инвестиционной компании может служит «Бессемер секьюритиз», управляющая личными капиталами семьи Фиппсов. Основатель капитала этой семьи, Генри Фиппс, был партнером Эндрю Карнеги в крупном стальном предприятии. В 1911 г. Фиппс разделил часть своего капитала между детьми (5 человек), создав для каждого из них семейный трест в размере 4 млн. долл. Для управления этими трестами была учреждена семейная инвестиционная компания, позднее получившая название «Бессемер секьюритиз». Акции компании распределены между членами семьи Фиппс соответственно их долям в семейных трестах. Функции «Бессемер секьюритиз» сводятся к тому, чтобы инвестировать наиболее надежно деньги трестов семьи Фиппсов в акции промышленных корпораций, банков и в земельные участки.

В 1960 г. активы «Бессемер секьюритиз» оценивались в 300 млн. долл.[67] Кроме того, многие члены семьи Фиппсов располагают собственными капиталами, которыми они управляют независимо от «Бессемер секьюритиз». Журнал «Форчун» в 1960 г. оценивал общую сумму капиталов этой семьи в 500 млн. долл.[68] С учетом значительного повышения курса акций фактический капитал семьи в 1966 г. составлял около 700 млн. долл. Если бы члены семьи Фиппсов вели свои финансовые дела обособленно и независимо друг от друга, их роль в финансово-промышленном мире была бы не столь велика. Но благодаря централизации управления значительной частью их капиталов они представляют собой крупную силу на Уолл-стрит.

Защитные средства против налогов. Там, где семейные тресты и инвестиционные компании оказываются почему-либо бессильными выполнить задачу сохранения контроля богатых семей над корпорациями, им на помощь приходят «благотворительные фонды». На словах эти фонды создаются в США для того, чтобы служить «благу человечества». Но на деле они в большинстве случаев служат для класса капиталистов удобным средством уклонения от уплаты налогов на наследство и сохранения контроля над корпорациями. Вот что писал исследователь этого вопроса К. Фостер: «Промышленник владеет крупным и в высшей степени доходным предприятием, которое он желает передать своим наследникам в неурезанном виде. Ему не нравится налог на наследство. Поэтому он решает подарить свою компанию «благотворительному фонду», который он сам и создает. Он назначает опекунов фонда, подобранных из членов его семьи и его ближайших партнеров. Промышленнику воздают похвалу как филантропу. Но потом обнаруживается, что он и члены его семьи продолжают занимать высокооплачиваемые административные должности в компании. Они извлекают теперь из предприятия выгод больше, чем раньше»[69].

Такую же оценку мотивов учредителей «благотворительных фондов» содержит доклад комиссии конгресса США, изучавшей эту проблему в 1954 г. «Перед США, — подчеркивается в докладе, — стоит проблема быстрого роста числа «благотворительных фондов». Побудительным мотивом, скрывающимся за этим быстрым ростом фондов, являются скорее налоговые соображения, чем «благотворительность». Существует возможность того, что значительная часть американской промышленности со временем может перейти в руки этих фондов. Это может увековечить контроль над отдельными предприятиями ... в руках узких групп, в свою очередь контролируемых определенными семьями»[70].

Хорошей иллюстрацией этих выводов может служить «благотворительный фонд» семьи Фордов. Он спас для наследников Генри Форда контроль над автомобильным предприятием семьи. «Если бы после смерти Генри Форда и его сына Эдзеля, — писал журнал «Тайм», — их наследники получили в наследство все то, чем владели их предки, то для уплаты налога на наследство им пришлось бы продать столько акций компании «Форд мотор», что они могли бы потерять контроль над корпорацией»[71]. «Благотворительный фонд» помог Фордам обойти налог на наследство. Они поместили в фонд 88% акций компании. Но перед этой операцией Форды предусмотрительно разделили акции «Форд мотор» на две категории. Правом голоса были наделены те 12% акций, которые остались в личной собственности семьи. Позднее Форды внесли в устав корпорации изменения. Акции компании были разбиты на три категории: 1) лишенные права голоса акции «А»; 2) наделенные непропорционально большим числом голосов акции «Б» и 3) обычные акции. Все акции «А» находятся во владении «благотворительного фонда» Фордов. Все акции «Б» общим числом 12,6 млн. представляют собой личную собственность членов семьи Фордов; этой категории акций, составляющей лишь 12% их общего числа, принадлежит 40% голосов. Устав компании предусматривает, что если даже число акций «Б», находящихся в руках членов семьи Фордов, сократится до 5% общего числа акций, то и в этом случае за семьей сохранится 40% всех голосов в корпорации. По мнению экспертов, с помощью такой юридической уловки будущим поколениям Фордов обеспечен прочный контроль над корпорацией[72].

«Благотворительные фонды» многих других богатых семей (Меллонов, Рокфеллеров, Муди, Грантов, Кресги, Хартфордов, Джарманов, Келлогов и др.) также играют значительную роль в сохранении их контроля над корпорациями. Существует около 20 «благотворительных фондов», владеющих свыше 10% акций какой-нибудь одной крупной корпорации.

Номинально крупные капиталы, передаваемые наследникам, подлежат обложению налогом в размере 40%. Теоретически применение такого рода налогов должно было бы превратить многочисленных наследников Джона Рокфеллера, Генри Форда и Уильяма Муди в захудалых средних буржуа. На самом деле, как мы видим, этого отнюдь не произошло.

Генри Фиппс в 1911 г. оставил в наследство около 20 млн. долл., или — в пересчете на нынешний, обесцененный с тех пор доллар — около 60 млн. долл. Теоретически богатство нынешнего, сильно разросшегося третьего поколения Фиппсов должно было бы сократиться до 36 млн. долл. Но в 1960 г., как мы уже отмечали, капитал семьи оценивался в 500 млн. долл. Таким образом, вопреки действию «конфискованных» налогов на наследство, богатство семьи Фиппсов не только не сократилось, но увеличилось почти в 10 раз.

Американский профессор Джон Боуэн приводит данные, показывающие ничтожный эффект налогов на наследство в США. Согласно этим данным, в 1953 г. общая сумма всех личных капиталов (во всех формах) в США составляла 1000 млрд. долл. Если исходить из того, что каждые 30 лет происходит передача этого богатства по наследству, то на каждый год приходится свыше 30 млрд. долл. Но доход правительства США от налогов на наследство в 1953 г. составил всего лишь 891 млн. долл., или 2,9% от предполагаемой суммы переданного в этом году наследства. По мнению Боуэна, налоги на наследство в США в настоящее время урезают не более 4% суммы капиталов, передаваемых по наследству. В результате этот налог не оказал серьезного влияния на ограничение богатств. По подсчетам Боуэна, в 1948 г. 52% всех капиталов были связаны своим происхождением с наследством[73].

Американское законодательство о налогах на наследство оставляет множество лазеек для капиталистов. Для того чтобы обойти его, они не гнушаются прибегать к таким средствам, как фиктивная продажа собственного имущества наследникам. Бернард Барух «продал», например, своей дочери за несколько десятков тысяч долларов обширное поместье в Северной Каролине площадью в 17 тыс. акров. Действительная цена этого поместья составляла несколько миллионов долларов. Богачи приобретают еще не разрабатываемые, но весьма ценные нефтеносные участки земли, а затем за бесценок «продают» их своим наследникам[74]. Подоходный налог так же далек от «конфискации» прибылей, как налог на наследство далек от «конфискации» богатств. Существуют сотни способов свести суммы, выплачиваемые при уплате подоходного налога, к весьма скромному проценту. «Налоговая стратегия богачей, — признает журнал «Форчун», — состоит в том, чтобы прежде всего рассредоточить свое богатство между всеми членами семьи, используя сложившуюся практику семейных трестов и инвестиционных компаний»[75]. Затем они стремятся инвестировать значительную часть богатства в такие формы собственности, ценность которых растет из года в год автоматически (земля, ценные коллекции и пр.), но которые облагаются весьма низким налогом.

Наконец, они держат значительную часть богатств в не облагаемых налогом облигациях муниципальных займов.

До 1963 г. личный доход свыше 200 тыс. долл, подлежал обложению в размере 91%. Но в действительности ни один капиталист в США никогда не платил налогов по этой ставке. За 1956 г. со всех личных доходов, превышавших 200 тыс. долл., министерство финансов собрало в форме налогов всего лишь 37% общей суммы этих доходов, а не 91%, как следовало бы по действовавшей в то время шкале ставок подоходного налога[76].

По откровенному признанию журнала «Форчун», американские богачи обнаруживают в наше время «новые блестящие таланты в деле уклонения от уплаты налогов»[77]. А к услугам тех, кто не наделен такими талантами, существуют тысячи ловких юристов, специализирующихся на налоговых делах.

Известно немало «легальных» путей, позволяющих также обходить высокие ставки обложения налогом. Почти все выпуски облигаций муниципальных займов находятся в руках финансовых дельцов. По сравнению с облигациями займов федерального правительства по облигациям муниципальных займов выплачивается их держателями более низкий процент. Поэтому лицам со сравнительно невысоким доходом нет расчета приобретать такого рода облигации. Но зато для крупных капиталистов, которым грозит опасность подпасть под высшие ставки обложения налогом, муниципальные займы — счастливая находка. Доход на них не облагается налогом. У лиц, владеющих капиталом свыше 1 млн. долл., облигации муниципальных займов составляют около 9% общей суммы их инвестиций[78]. У самых богатых доля этих займов в некоторых случаях достигает 25%. В 1963 г. финансовые магнаты США в совокупности владели такими займами на 33 млрд. долл.[79], что обеспечивало им годовой доход, не облагаемый налогом, в 1 млрд. долл.

Правда, займы имеют и свои «недостатки»: они не дают гарантии против инфляции. Вместе с хроническим обесценением доллара обесцениваются и привязанные к нему займы.

Около половины личных доходов американских капиталистов составляют так называемые выигрыши на капитал, т. е. прибыли, полученные от продажи акций, земельных участков и прочих видов имущества. Такого рода доход облагается налогом всего лишь в размере 25%.

Законы о налогах разрешают списывать с общей суммы личного дохода сумму убытков, понесенных налогоплательщиком в результате функционирования какого-нибудь личного предприятия. Богачи широко используют и эту лазейку. В своих обширных поместьях они создают скотоводческие фермы, фермы скаковых лошадей или что-либо подобное. Как правило, такого рода «предприятия» почти всегда оказываются убыточными.

Даже развлечения капиталистов используются для обхода налогов. Указав на то, что в 1955 г. более половины лиц с доходом свыше 1 млн. долл, в своих налоговых анкетах показали «убытки», журнал «Юнайтед Стейтс ньюс» пояснял: «Причиной являются развлечения богачей. Закон о налогах поощряет обзаведение «убыточными» предприятиями»[80].

Таким образом, подоходный налог, формально будто бы конфискующий чуть ли не всю прибыль американских капиталистов, в действительности сводится (благодаря обширному арсеналу защитных средств) к весьма скромным размерам. И само собой разумеется, что этот налог не в силах в какой-либо мере приостановить рост старых личных капиталов или противостоять формированию концентрации новых капиталов.

Рождение новых «звезд». Один из пороков в методологии американских буржуазных экономистов и социологов заключается в том, что свои исследования о характере собственности и власти они нарочито ограничивают пределами 200 крупнейших промышленных корпораций, игнорируя возникновение новых крупных капиталистов и рост новых семейных капиталов. Здесь мы встречаемся с примером сознательного вуалирования подлинной природы современного государственно-монополистического капитализма, оперирующего заведомо надуманными схемами и некими стандартными социально-экономическими категориями, абстрагирующимися от сложного многообразия картины современного капитализма.

Цепь рассуждений, например, А. Берли и его последователей сводится к следующему: на пороге XX в. благодаря отсутствию налогов на наследство и высоких подоходных налогов сложились крупные личные капиталы, доминировавшие в главных корпорациях страны. Ныне под действием высоких налогов и биологических факторов эти богатства якобы распыляются и капитал теряет свой контроль над корпорациями; на смену экономическому господству богачей пришла власть профессиональных администраторов. «Теперь крупные предприятия, — говорит А. Берли, — обычно не находятся под контролем акционеров, хотя существует несколько поразительных исключений». В качестве примера «поразительных исключений» он называет семьи Фордов, Дюпонов, Меллонов и Хартфордов. «Но эти примеры, — утверждает Берли, — исключение среди двух сотен таких же капитанов американского бизнеса. Во всяком случае рост числа членов семейств, время и неотвратимая сила налогов на наследство как можно рассчитывать, приведут в конечном счете к распылению контрольных пакетов акций»[81].

Допустим на минуту, что А. Берли и его современные поборники правы относительно неизбежности распыления капиталов названных им «старых» семей. Но какие есть основания предполагать, что на место «вырождающихся» Фордов и Меллонов не придут новые богачи? Почему же современный капитализм не может рождать новых Хартфордов и Дюпонов? Единственным ответом на этот вопрос служат беспочвенные ссылки на «конфискационный» характер подоходных налогов. Убедив себя в «неотвратимой» силе налогов, берлианцы надели своеобразные шоры на глаза и отказываются оглядываться по сторонам, сосредоточив все внимание на «старых» семьях и на нескольких десятках гигантских корпораций.

Берлианский тезис об «исчезновении класса капиталистов» основан на предположении, что в сфере имущественных отношений капиталистического общества будто бы происходит односторонний процесс постоянного распыления ранее сложившихся крупных агломератов собственности.

В действительности же параллельно с процессом эрозии богатств некоторых «старых» семей происходит процесс формирования новых индивидуальных капиталов. Процесс функционирования монополистического капитала не исключает возможности возникновения новых крупных корпораций и тем более перетряхивания или «реорганизации» старых, «одряхлевших» корпораций, замены их новыми капиталистическими хищниками, в изобилии рождающимися в финансовых джунглях США. Разумеется, со всей силой продолжает действовать и закон неравномерности экономического развития отдельных отраслей промышленности, порождающий условия для финансовых махинаций и спекуляций в обширных масштабах.

Спекуляция (в широком смысле слова) послужила главным источником быстрого обогащения основателей династии Рокфеллеров, Меллонов и Фордов. В данном случае мы имеем в виду не биржевую спекуляцию, а возможность для удачливого предпринимателя выплыть на гребне одной из волн вечно меняющейся экономической конъюнктуры; возможность вовремя оседлать новую, поднимающуюся отрасль промышленности; наконец, возможность для грюндерства, корпорационных «реорганизаций», поглощений и слияний.

В этом смысле в условиях современного монополистического капитализма финансовые операции во многих сферах экономики сохраняют сугубо спекулятивный характер. В частности, сохранилась возможность получения так называемой учредительной прибыли в баснословных размерах.

Учредительная прибыль всегда спекулятивна. Тысячи мелких «учредителей» ежегодно теряют весь вложенный ими капитал и иногда, подобно неудачливому дельцу Бернарду Голдфайну, отправляются в долговую тюрьму. Но немногим счастливым игрокам удается на костях своих соперников воздвигнуть остов новой, растущей корпорации и сорвать куш, исчисляемый сотнями миллионов долларов. В качестве иллюстрации может служить финансовый успех Эдвина Лэнда, братьев Бакаларов, Говарда Юза и Жана Гетти.

Эдвин Лэнд, изобретатель в области фототехники, опираясь на денежную поддержку финансистов Джеймса Уорбурга и Аверелла Гарримана, основал в 1937 г. компанию «Полароид». Лэнд сохранил в своих руках 20% акций новой компании. До 1955 г. компания «Полароид», занимающаяся производством фотокамер и фотопленок, прозябала где-то на задворках крупных корпорации и особого внимания к себе не привлекала. Бурный рост компании падает на 1956—1966 гг. Акции «Полароида» оказались вовлеченными в вихрь спекулятивного ажиотажа. Крупные рантье и инвестиционные компании бросились покупать акции «Полароид» не столько ради ее текущих дивидендов, сколько в предвосхищении дальнейшего роста компании. Курс акций далеко оторвался и от стоимости активов компании, и от уровня выплачиваемых ею девидендов. В августе 1966 г. рыночная стоимость всех находившихся в обращении акций равнялась 2,5 млрд, долл., в то время как капитал самой компании составлял всего 125 млн. долл. В 1965 г. Лэнд продал небольшую часть своих акций за 19 млн. долл. Оставшиеся во владении его семьи 2511 тыс. акций оценивались по курсу на 3 августа 1966 г. в 450 млн. долл. Первоначальные инвестиции Лэнда, составлявшие несколько десятков тысяч долларов, превратились в результате действия слепых сил денежного рынка в полумиллиардное богатство.

Приведем другие разительные примеры.

Братья Лео и Дэвид Бакалары были достаточно дальновидными, чтобы одними из первых «оседлать» новую электронную промышленность. Инвестировав несколько сот тысяч долларов собственных средств, они основали в 1953 г. компанию «Транзитрон электрик», занявшуюся производством транзисторных приборов. В противоположность Лэнду, они сохранили в своих руках все акции новой компании. 50-е годы были периодом наибольшего ажиотажа вокруг «Электронных акций». К 1959 г. курс акций «Транзитрон электрик» поднялся втрое — до 46 долл., хотя компания ни разу не платила дивидендов. Воспользовавшись этой спекулятивной горячкой, братья Бакалары в 1959 и 1960 гг. продали 2,5 млн. своих акций за 86 млн. долл. Некоторое время спустя курс акций компании упал до 6 долл. Крупные покупатели акций из числа инвестиционных компаний возбудили против Бакаларов судебный иск. Их обвиняли в том, что опубликованный ими проспект о продаже акций рисовал положение компании в более выгодном свете, чем оно было на самом деле. Чтобы приглушить скандал, братья Бакалары согласились «вне суда» вернуть истцам около 7 млн. долл. К середине 1966 г. курс акций «Транзитрон электрик» поднялся до 20 долл. Оставшиеся во владении Бакаларов 5,2 млн. акций по курсу на 3 августа 1966 г. оценивались в 85 млн. долл., не считая 79 млн. долл., реализованных братьями от продажи акций.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Отжим собственности

Отжим собственности А вот еще одна история Петра Алексеевича Порошенко, который хотел стать главным «смотрящим по стране», заменить воровской третейский суд, поставить на колени крупный бизнес и просто хорошо упаковаться чужой собственностью… а в результате добился

Глава 5 Евроцентризм и новое представление о собственности для России

Глава 5 Евроцентризм и новое представление о собственности для России Режим Ельцина торопился «продавить» новую конституцию. Обращает внимание одно вроде бы безобидное положение, которое гласит: «Частная собственность является естественным правом человека». Это —

Передел собственности

Передел собственности 10 апреля в Киргизии совершено первое после победы «тюльпановой революции» политическое убийство. В Бишкеке в собственном доме застрелен соратник Феликса Кулова Усен Кудайбергенов. Известный каскадёр возглавлял «народное ополчение» в Бишкеке. 24

Отжим собственности

Отжим собственности А вот еще одна история Петра Алексеевича Порошенко, который хотел стать главным «смотрящим по стране», заменить воровской третейский суд, поставить на колени крупный бизнес и просто хорошо упаковаться чужой собственностью… а в результате добился

Власть собственности

Власть собственности Государство вынуждено вмешиваться в дела бизнесаПоследняя прижизненно изданная книга Егора Тимуровича Гайдара («Власть и собственность», СПб., «Норма», 2009) состоит из двух частей - недавно написанной «Смуты и институты» и созданной ещё в

Глава 18. Социально-экономическая модернизация: временная концентрация ресурсов[99]

Глава 18. Социально-экономическая модернизация: временная концентрация ресурсов[99] Модернизация общества – это прежде всего модернизация человеческого и производственного капитала. Конечно, возрождение будет успешным, только если пойдет через созидание новой

Рынок: Концентрация

Рынок: Концентрация Итак, срок действия авторского права сильно увеличился – втрое за последние тридцать лет. Масштаб копирайта тоже разросся – от регулирования только издателей до контроля чуть ли над всеми. И область действия авторского права расширилась, поскольку

3. Концентрация производства и рост монополий. Усиление загнивании американского капитализма

3. Концентрация производства и рост монополий. Усиление загнивании американского капитализма Соединённые Штаты уже давно принято называть страной трестов. Сейчас это название точнее выражает действительность, чем когда-либо раньше.«Американские тресты, — писал

Две ипостаси собственности

Две ипостаси собственности Обладание полезностьюКак мера собственности, деньги — всего лишь единица измерения, эталон или эквивалент. В этой функции они статичны и не очень интересны. Но из понятия «единица» проистекает нечто большее. В самом деле, как сопоставить

Глава VIII Концентрация экономической власти в США

Глава VIII Концентрация экономической власти в США В этой главе делается попытка свести в единое целое различные формы контроля 2000[304] богатейших семей Америки над промышленными, торговыми и банковскими предприятиями. Здесь же анализируются последствия многочисленных

Концентрация нефтяной промышленности в руках нескольких гигантов

Концентрация нефтяной промышленности в руках нескольких гигантов Для того чтобы выиграть битву за концентрацию нефтяной промышленности в своих руках, супергиганты («Экссон-Мобил», «Шелл», «БП-Амоко») должны довести свои доходы до максимального уровня. Каким образом?Для

Невероятная концентрация

Невероятная концентрация Еще до войны, во время реорганизации военно-промышленных наркоматов, было принято решение о создании цельных индустриальных комплексов, специализирующихся на отдельных видах военной продукции. Для этого выделялись группы заводов,

Концентрация на вырост

Концентрация на вырост Алексеев Игорь Михаил Доронкин По итогам первого полугодия 2013 года на 10 крупнейших МФО приходилась пятая часть совокупного портфеля микрозаймов. С введением новых правил игры доля лидеров будет только расти, а число активных участников может

КОНЦЕНТРАЦИЯ И ЦЕНТРАЛИЗАЦИЯ КОРРУПЦИИ

КОНЦЕНТРАЦИЯ И ЦЕНТРАЛИЗАЦИЯ КОРРУПЦИИ В последние годы о коррупции не писал и не говорил, наверное, только ленивый. Вот и власти в последнее время зашевелились — стали разрабатывать Национальный план по борьбе с коррупцией. Интересные детали этого плана обнародовала

Концентрация финансовых потоков

Концентрация финансовых потоков В сфере нефтедобычи потоки доходов, поступающих в государственную казну, обычно бывают концентрированными, т. е. исходят от сравнительно небольшого числа налогоплательщиков, чаще иностранных, чем местных. В подобных условиях снижается