Глава VI Инвестиционно-банковские фирмы

Глава VI Инвестиционно-банковские фирмы

Организация и функции. Главная функция инвестиционно-банковских фирм — эмиссия, т. е. выпуск новых акций и займовых облигаций акционерных обществ и размещение их на денежном рынке. Это — категория финансовых операций, осуществление которых запрещено законом для коммерческих, т. е. депозитных банков[197]. Большинство таких инвестиционно-банковских фирм производят также маклерские операции для своих клиентов: покупает акции и другие находящиеся в обращении ценные бумаги корпораций. Кроме того, эти фирмы участвуют в учредительстве новых акционерных обществ, в «реорганизациях», т. е. слияниях и поглощениях «старых» компаний.

Большая часть инвестиционно-банковских фирм до недавнего времени имела старинную форму партнерств. Капитал фирмы при этой форме складывается из взносов партнеров, а чистая прибыль делится между ними соответственно размерам пая. Но, начиная с 50-х годов, инвестиционно-банковские фирмы США одна за другой стали принимать форму акционерных обществ. Примерно половина крупных американских фирм к 1966 г. «инкорпорировалась». Одна из главных причин отказа от формы партнерства состоит в том, что она не гарантирует длительного и устойчивого существования фирмы. Уход одного из главных партнеров может повести к резкому сокращению капитала фирмы. Кроме того, форма партнерства предполагает, что в случае банкротства фирмы ее партнеры несут ответственность всем своим имуществом. Ответственность при акционерной форме более ограничена.

Собственные капиталы инвестиционных фирм относительно невелики. По данным на 1963 г., капиталы 382 инвестиционных фирм составляли 2476 млн. долл., или в среднем на каждую фирму приходилось по 4 млн. долл.[198] Капиталы 50 крупнейших фирм колеблются от 10 млн. до 100 млн. долл. Но было бы ошибочно судить о роли инвестиционных фирм в финансово-промышленном мире США, исходя только из размеров их собственных капиталов. Официально капитал фирмы «Морган, Стэнли» составляет около 3 млн. долл. Тем не менее влияние и престиж этой фирмы далеко превосходит влияние и престиж инвестиционно-банковской фирмы «Мерилл Линч, Пирс, Феннер энд Смит», располагающей капиталом в 100 млн. долл. «Корпорации, — пишет Мартин Мэйер, американский экономист, о фирме «Морган, Стэнли», — предпочитают обращаться к этой фирме в качестве подписчика на выпускаемые ими ценные бумаги не в связи с ее финансовыми ресурсами, а благодаря ее огромному опыту и репутации»[199]. На самом деле скромный размер собственных капиталов зачастую не ограничивает размаха финансовых операций тех или иных инвестиционных фирм. Партнер той же самой «Морган, Стэнли» прямо говорит: «Если бы возникла необходимость, то я хоть завтра имел бы в своем распоряжении финансовые средства, в 2 раза превышающие капитал нашей фирмы»[200].

Инвестиционная фирма всегда может получить краткосрочный заем в коммерческом банке для финансирования ее эмиссии акций или других ценных бумаг промышленных корпораций. Кроме того, в распоряжении инвестиционно-банковских фирм обычно так же находятся крупные капиталы, переданные им для управления и инвестирования богатыми рантье. Инвестиционные фирмы используют эти капиталы наряду со своими собственными ресурсами в тех случаях, когда они осуществляют спекулятивные финансовые операции по «оздоровлению», «реорганизации» и слиянию «старых» корпораций или учредительству «новых».

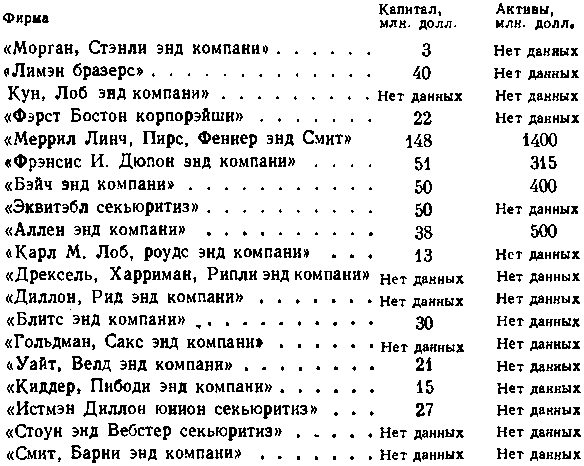

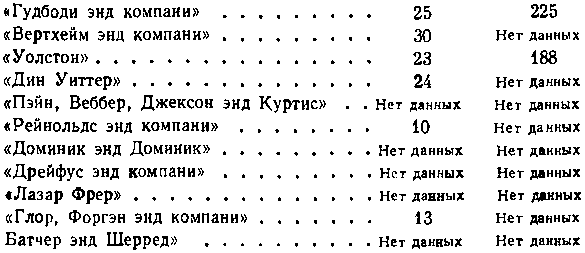

В США существует свыше четырех тысяч инвестиционно-банковских и маклерских (брокерских) фирм. Но только 100 наиболее крупных из них играют значительную роль в системе финансового контроля над корпорациями. Именно они монополизировали финансовые операции, связанные с новыми выпусками акций и с размещением на денежном рынке долгосрочных займов для промышленных корпораций. Список наиболее крупных и влиятельных инвестиционно-банковских фирм приводится ниже:

Специфический характер финансовых операций инвестиционных фирм требует, чтобы конторы фирм находились поблизости одна от другой и от главной фондовой биржи. С давних времен Уолл-стрит и примыкающие к ней улицы стали излюбленным районом банкиров и брокеров. Там расположены главные конторы многих крупных коммерческих банков. Там же — две главные фондовые биржи Америки, на которых котируется около 90% всех находящихся в обращении акций. Но своей всемирно известной и одиозной репутацией Уолл-стрит обязана не столько коммерческим банкам, сколько инвестиционным фирмам. Крупные коммерческие банки размещаются не только в Нью-Йорке, но и в Филадельфии, Питтсбурге, Бостоне, Чикаго, Детройте и многих других американских городах. Однако конторы всех крупных инвестиционных фирм расположены в районе Уолл-стрит, и их присутствие здесь оказало вряд ли не решающее значение в том, что эта улица стала символом господства финансовой олигархии и капиталистической эксплуатации.

Нью-Йорк — удобное сборное место для инвестиционных фирм и потому, что там находятся штаб-квартиры 125 крупнейших корпораций и десятки крупнейших страховых компаний.

Подписные операции, связанные с новым выпуском акций и займовых облигаций, служат главным и регулярным источником доходов большинства инвестиционно-банковских фирм. Комиссионные вознаграждения за услуги по размещению акций и облигаций очень высоки. Даже старые солидные корпорации вынуждены платить за эти услуги 2—3%[201].

Посредническая деятельность, связанная с организацией крупных долгосрочных займов и выпуском акций, фактически монополизирована 17 крупнейшими фирмами Уолл-стрит[202].

В списке этих фирм на первом месте стоят: «Морган, Стэнли», «Фэрст Бостон корпорейшн» и «Лимэн бразерс». Они выкроили себе львиную долю эмиссионного бизнеса в Америке. Каждой корпорации хотелось бы ради престижа ассоциировать эмиссию своих акций или займовых облигаций с именем фирмы «Морган, Стэнли». Но последняя обычно участвует в подписных операциях, связанных только с наиболее крупными выпусками ценных бумаг гигантских корпораций («Америкэн телефон энд телеграф компани», «Дженерал моторе», «Консолидейтед Эдиссон» и др.).

Подписные операции обычно осуществляются следующим образом. Одна из уоллстритовских фирм заключает контракт с корпорацией об условиях эмиссии ее ценных бумаг. Затем фирма создает синдикат для продажи ценных бумаг и приглашает некоторые другие фирмы Уолл-стрит принять участие в синдикате, выделяя каждой из них определенную долю в общей сумме ценных бумаг. В проспектах и газетных объявлениях название фирмы, организовавшей синдикат, стоит на первом месте в списке его участников. В случаях крупных эмиссий с состав синдикатов входит не один десяток инвестиционных фирм. Распределение между участниками синдиката доли в эмиссии акций нередко сопровождается длительной закулисной борьбой и острыми конфликтами.

Об одном конфликте такого рода стало известно в результате самоубийства нью-йоркского банкира Уолстона. В мае 1964 г. был создан синдикат в составе 361 фирмы для продажи 10 млн. акций корпорации «Комьюникейшн сэтелайт» («Комсат»), только что созданной для коммерческой эксплуатации искусственных спутников земли. Распределение долей выпуска между участниками синдиката взяли на себя 11 главных фирм Уолл-стрит, возглавляемых фирмой «Мерилл Линч, Пирс, Феннер энд Смит». Фирме «Уолстон энд компани» они выделили всего 23,5 тыс. акций. Старший партнер этой фирмы Вернон Уолстон 15 мая покончил жизнь самоубийством в знак протеста против «унижения», которому подверглась его фирма со стороны аристократической клики банкиров, монополизировавших эмиссионное дело. Накануне смерти Уолстон в телефонном интервью репортеру газеты «Нью-Йорк тайме» с глубокой обидой и возмущением говорил: «Мне не довелось окончить колледж, а ведь именно старые школьные связи решают, кто и сколько получит этого выпуска акций «Комсат»[203]». Уолстон имел в виду общеизвестный факт засилия на Уолл-стрит нескольких десятков семей финансовой аристократии, связанных родственными отношениями, общностью воспитания в особых аристократических колледжах и принадлежностью к аристократическим клубам.

Эмиссионные и брокерские операции. Некоторые американские буржуазные экономисты высказывают мнение, что роль инвестиционных фирм в финансово-промышленной системе США в течение двух последних десятилетий значительно уменьшилась. В качестве доказательства они обычно ссылаются на рост так называемого частного размещения займов и указывают на то, что корпорации все чаще избегают публичного размещения займов, сопряженного с подписными операциями инвестиционных фирм, и стремятся передать весь выпуск займа какой-нибудь одной страховой компании.

Действительно около половины всех заемных операций производится теперь частным образом. Но это отнюдь не означает, что инвестиционные фирмы вообще стоят в стороне от случаев частного размещения займов. По установившейся практике промышленная корпорация, нуждающаяся в долгосрочном займе, прежде всего обращается к одной из влиятельных инвестиционных фирм. Последняя, предложив план финансирования, вступает в переговоры с соответствующими страховыми компаниями и коммерческими банками.

Обычно в результате переговоров несколько страховых компаний и коммерческих банков дают согласие участвовать в займе. За свои услуги в организации этого займа инвестиционная фирма затем взыскивает комиссионное вознаграждение, независимо от того, был ли заем размещен публично, т. е. на открытом денежном рынке или частным образом. «Теоретически, — пишет Мартин Мэйер, — при частном размещении займов для корпораций существует возможность избежать расходов на комиссионное вознаграждение инвестиционным фирмам. Но многие корпорации предпочитают участие инвестиционных фирм в этом деле. В некоторых случаях только инвестиционная фирма сможет убедить страховую компанию, в то время как к доводам представителя корпорации она оставалась бы равнодушной. Без участия инвестиционной фирмы корпорации пришлось бы стоять с протянутой рукой, выпрашивая деньги. Кроме того, многие корпорации зависят от инвестиционных фирм, являющихся их финансовыми советниками, и не решатся получить заем из какого угодно источника без предварительного одобрения инвестиционной фирмы, хотя это и означает расходы на комиссионное вознаграждение»[204].

Практика показывает, что участие инвестиционных фирм в большинстве случаев все чаще составляет непременное условие выпуска крупных долгосрочных займов для корпораций[205]. Но размещение займов частным образом ведет к дальнейшей концентрации этих операций в руках немногих крупных фирм. В 1963 г. частным образом были размещены займы корпораций на общую сумму в 6413 млн. долл. Из этой суммы 1987 млн. долл, (или 31%) пришлись на долю трех главных инвестиционно-банковских фирм «Фэрст Бостон корпорейшн», «Лимэн бразерс» и «Морган Стэнли»[206].

Большинство инвестиционно-банковских фирм производит маклерские (брокерские) операции для богатых клиентов. Суть этих операций сводится к тому, что инвестиционно-банковская фирма по приказу клиента рантье покупает на фондовой бирже или частным порядком определенное число акций какой-либо корпорации и держит их до тех ,пор, пока не получит приказа того же клиента относительно продажи акций. Многие рантье полностью передоверяют управление портфелями своих ценных бумаг инвестиционно-банковским фирмам, и последние покупают и продают акции для такого рода клиентов по собственному усмотрению[207]. За брокерские услуги фирмы берут комиссионное вознаграждение в размере примерно 1% от покупной или продажной цены акций. Эти комиссионные служат еще одним источником регулярного дохода инвестиционно-банковских фирм. В 1965 г. комиссионный доход от этих операций только на нью-йоркских фондовых биржах в совокупности составил 700 млн. долл.[208]

Первое место по объему брокерских операций занимает фирма «Меррил Линч, Пирс, Феннер энд Смит». На ее долю приходится около 15% всего брокерского бизнеса Уолл-стрит. Фирма имеет 9600 служащих и обслуживает 630 тыс. постоянных клиентов. Ее сеть (165 отделений) покрывает всю территорию США, а также включает Лондон, Париж, Женеву, Мадрид, Рим, Токио, Гонконг и Бейрут. По размерам активов (1400 млн. долл.) «Меррил Линч, Пирс, Феннер энд Смит» может выдержать сравнение с крупным коммерческим банком. Наследники основателя этой фирмы, Чарльза Меррила, сохранили контроль над 10% акций. Крупными акционерами этой фирмы являются также семьи Феннеров, Смитов и Пирсов. Фирма контролирует одну из крупнейших торговых корпораций США — «Сейфуэй сторз» (активы — 576 млн. долл.).

На второе место в области брокерских операций в последние годы выдвинулась инвестиционно-банковская фирма «Фрэнсис И. Дюпон энд компани». Фирма имеет 116 отделений и 2900 служащих. Хотя по размерам активов (300 млн. долл.) она далеко уступает фирме «Мерилл Линч», тем не мнее «Фрэнсис И. Дюпон» никогда не испытывает недостатка в капиталах. По утверждениям журнала «Бизнес уик», она в случае необходимости всегда может опереться на огромное состояние членов семьи Дюпонов[209].

«Выращивание» новых корпораций. Каждая крупная инвестиционно-банковская фирма предпочитает четко выраженную специализацию: «Морган, Стэнли» концентрирует деятельность на эмиссии ценных бумаг гигантских промышленных корпораций; «Гольдман, Сакс» — на выпуске ценных бумаг торговых корпораций; «Хэлси, Стюарт» и «Фэрст Бостон корпорейшн» — на займовых облигациях правительства и электроэнергетических компаний; «Меррил Линч» — на брокерских операциях; «Киддер Пибоди» — на операциях с куплей и продажей акций для инвестиционных компаний.

Помимо эмиссионных и брокерских операций некоторые крупные инвестиционно-банковские фирмы специализируются на финансировании новых корпораций и на так называемых особых ситуациях.

«Особая ситуация» обычно возникает тогда, когда акции той или иной корпорации, предприятия которой в своей основе вполне здоровы, падают ниже паритета по каким-либо временным причинам. «Искусство» инвестиционного банкира состоит в том, чтобы выискивать «особые ситуации», сулящие наибольшие прибыли. Скупив по предельно низкой цене значительный пакет акций такой корпорации, инвестиционно-банковская фирма начинает ее «оздоровлять» с помощью реорганизации, слияния с другой корпорацией или же распродает ее заводы по частям.

Такого рода операции — излюбленная специализация инвестиционно-банковских фирм «Лимэн бразерс» и «Карл М. Лоб, роудс энд компани». Анализ деятельности этих двух фирм помогает получить более полное представление об операциях, роли и месте инвестиционных банков в современной финансово-промышленной системе США.

«Лимэн бразерс» — самая могущественная и влиятельная инвестиционно-банковская фирма Уолл-стрит (если не считать фирму «Моргай, Стэили», опирающуюся на силу коммерческого байка «Морган гаранти траст»). Оиа насчитывает 28 партнеров. Главный из иих — Роберт Лимэи, внук одного из основателей фирмы. Членам семьи Лимэнов принадлежит 60% капитала фирмы. Ее влияние опирается иа состояние и широкие деловые связи главных партнеров. Капитал семьи Лимэнов в 1957 г. оценивался в 250 мли. долл., а состояние других партнеров (Поля Мазура, Монро Гутмана, Джозефа Томаса, Фрэика Маихейма, Германа Кана и др.) — в 70 млн. долл.[210]

Собственные капиталы партнеров подкрепляются огромными суммами чужих капиталов, переданных им для управления. Фирма «Лимэн бразерс» пользуется высоким престижем, и поэтому сотни богатых рантье доверяют ей управлять своими инвестициями. Минимальная сумма, принимаемая фирмой для инвестиционного управления, составляет 500 тыс. долл. Общая сумма таких капиталов, находившихся под управлением «Лимэн бразерс» в 1966 г., превышала 1 млрд, долл.[211] Кроме того, фирма контролирует две инвестиционные компании — «Лимэн корпорейши» и «Уан Уильям стрит фаид» (сумма активов — 700 млн. долл.). В общей сложности «Лимэн бразерс» управляет инвестициями рантье на сумму 3 млрд. долл.[212] Поскольку эти капиталы в основном вложены в акции различных корпораций, то «голосующая сила» партнеров фирмы очень велика.

По размерам эмиссионных операций «Лимэн бразерс» занимает одно из первых мест на Уолл-стрит. В 1965 г. оиа разместила новые выпуски акций и займовых облигаций на сумму 1,7 млрд. долл. Фирма занимает второе-место по частному размещению займов. В 1965 г. она разместила такого рода займы на 946 млн. долл.[213]

Как говорилось выше, одни из основных видов деятельности «Лимэн бразерс» — это операции, связанные с «особыми ситуациями», поглощениями и слияниями корпораций и с учреждением новых акционерных обществ. В 1950 г. фирма купила за 29 млн. долл, «больную» нефтяную компанию «Джергинс», с тем чтобы «оздоровить» ее и перепродать. Два года спустя, продав некоторую часть имущества этой компании, фирма вернула свои 29 млн. долл., и в то же время в ее руках оставалась другая часть имущества, оцениваемая в 28 млн. долл. Кроме того, партнеры «Лимэн бразерс» индивидуально владели 200 тыс. акций этой компании. Они приобрели акции по 9 центов, а в ноябре 1957 г. их курс поднялся до 20 долл. Такие же финансовые махинации фирма проделывала и с некоторыми другими корпорациями. В частности, в 1962 г. партнеры «Лимэн бразерс» приобрели за 11 млн. долл, компанию «Де Лаваль сепарейтор», перепродав ее затем после «оздоровления» за более высокую цену.

Значительную часть доходов фирмы «Лимэн бразерс» составляют комиссионные за посреднические услуги при слиянии корпораций. В 1964 г. фирма играла роль «свахи» в 20 слияниях корпораций, сопряженных с выплатой выкупной цены на общую сумму 733 млн. долл.[214] Чаще всего «Лимэн бразерс» устраивает слияния тех корпораций, которые находятся в сфере ее влияния или же поддерживают с ней «традиционные» отношения. Участие в слияниях не только приносит фирме ежегодные прибыли в несколько миллионов долларов, но и закрепляет ее влияние на возникшие в результате поглощения корпорации.

В 50-х годах «Лимэн бразерс» играла крупную роль в учредительстве новых корпораций в электронной промышленности. Наиболее крупным результатом ее грюндерства было создание «Литтон индастриз». В 1953 г. группа молодых предпринимателей, возглавляемая Чарльзом Торнтоном, задумала приобрести небольшую компанию «Литтон индастриз», активы которой в то время составляли всего лишь 7 млн. долл. «Лимэн бразерс» предоставила группе Торнтона заем в 1,5 млн. долл. В качестве одного из условий займа партнеры «Лимэн бразерс» потребовали преференций: права купить по низкой цене (менее доллара за акцию) значительную долю акций «Литтон индастриз», рыночная стоимость которых в последующее десятилетие возросла в тысячу раз. Если бы лимэновские партнеры сохранили все полученные ими за 50 тыс. долл, акции, то в 1966 г. они могли бы продать их за 50 млн. долл.[215]

В последующие годы «Лимэн бразерс» помогала «Литтон индастриз» осуществлять финансовые операции, связанные со слиянием и поглощением других корпораций. За 13 лет «Литтон индастриз» скупила свыше 50 различных компаний и превратилась в гигантскую корпорацию — конгломерат. В 1966 г. ее активы составляли 750 млн. долл., а стоимость валовой продукции превысила 1 млрд. долл. Выращивая компанию «Литтон индастриз», выискивая для ее ненасытного аппетита все новые и новые корпорации, «Лимэн бразерс» заработала около 10 млн. долл, в форме комиссионных за посреднические услуги. Прочная финансовая связь между «Лиман бразерс» и «Литтон индастриз» закреплена двусторонним переплетением директоратов: лимэyовский партнер Джозеф Томас занимает пост директора «Литтон индастриз», а председатель последней Ч. Торнтон входит в состав директоров Нью-Йоркской инвестиционной компании «Лимэн корпорейшн».

Примерно таким же образом «Лимэн бразерс» вырастила корпорации «АВКО», «Брансвик», «СКМ корпорейшн» и «Гертц корпорейшн».

Сравнительно быстрое превращение «Гертц корпорейшн» из захудалой автотранспортной компании в самое крупное предприятие по прокату автомашин ассоциируется с именем лимэновского партнера Фрэнка Манхейма. Довольно любопытно то, что крупную роль Манхейма в деле «возвышения» корпорации «Гертц» журнал «Форчун» использует, чтобы опровергнуть утверждения американских буржуазных социологов об упадке влияния инвестиционных банков. «Человеком, задумавшим и осуществившим стремительный рост корпорации «Гертц», — пишет журнал, — был инвестиционный банкир Фрэнк Манхейм. Он направлял и подталкивал «Гертц корпорейшн» на путь экспансии и приобретения других компаний. Поэтому успехи, достигнутые на протяжении последних десяти лет корпорацией «Гертц», расцениваются на Уолл-стрит как личный триумф Манхейма. На Уолл-стрит успех корпорации «Гертц» рассматривается как свидетельство сохранения инвестиционными банкирами власти, вопреки некоторым рассуждениям о том, будто их влияние падает[216].

Следует добавить, что, вырастив корпорацию «Гертц» до тучных размеров, фирма «Лимэн бразерс» в конце 1966 г. решила отдать ее «на съедение» такому динозавру американских корпорационных джунглей, как «Радио корпорейшн оф Америка». В делах последней «Лимэн бразерс» также имеет значительный «голос».

О большом престиже и влиянии фирмы «Лимэн бразерс» свидетельствует, что ее партнеры занимают директорские посты в 101 корпорации. Отсюда не следует, что все они входят в сферу влияния «Лимэн бразерс». Многие крупные и независимые корпорации считают полезным иметь в составе своих директоров одного из партнеров мощной инвестиционно-банковской фирмы, услугами которой они пользуются при размещении займов или новых выпусков акций.

Вообще очертить границы сферы влияния фирмы «Лимэн бразерс», так же как и границы влияния других финансовых групп, — задача довольно трудная. Но на основании многих признаков можно полагать, что лимэновская группа имеет преобладающий «голос» в правлениях следующих промышленных и торговых корпораций: «Литтон индастриз» (активы — 750 млн. долл.), «Эллайд сторз» (активы — 663 млн. долл.), «Брансвик компани» (активы —513 млн. долл.), «АВКО» (активы — 400 млн. долл.); «Флинт коут» (активы — 275 млн. долл.), «Гертц корпорейшн» (активы — 200 млн. долл.), «СКМ корпорейшн» (активы 140 млн. долл.), «Дайко» (активы — 75 млн. долл.), «Интернэшнл сильвер» (активы — 64 млн. долл.). Кроме того, «Лимэн бразерс» контролирует две инвестиционные компании с активами 700 млн. долл. Во многих других корпорациях лимэновские партнеры делят контроль и влияние с другими финансовыми группами. Особенно тесно «Лимэн бразерс» сотрудничает с инвестиционно-банковскими фирмами «Карл М. Лоб, роудс энд компани» и «Лазар фрер». Главные партнеры всех трех фирм связаны между собой родственными отношениями.

Инвестиционно-банковская фирма «Карл М. Лоб, роудс» сравнительно молодая. Она была основана в 1931 г. и выросла в значительную финансовую силу лишь в послевоенные годы. Ее основатель Джон Л. Лоб в 1966 г. все еще занимал положение старшего партнера, а его брат Карл М. Лоб и несколько других членов семьи — положение партнеров. Семья Лобов нажила огромное состояние на спекуляциях цветными металлами, сахаром и каучуком. Влияние и сила, основанные на собственном капитале семьи, были увеличены с помощью «династических браков»[217].

Женившись на Френсис Лимэн, Джон Лоб стал своим человеком внутри одной из могущественных клик Уолл-стрит, включающей семьи Лимэнов, Уорбургов, Шифов, Канов, Калманов и Альтшулов. Дочь Джона Лоба вышла замуж за Эдгара Бронфмана и вовлекла в орбиту фирмы (ограниченным партнером которой она состоит) бронфмановские миллионы. Клифорд Мичел, один из главных партнеров «Карл М. Лоб, роудс энд компании, вошел в семью Бэйчей, контролирующую третью по величине фирму Уолл-стрит. К. Мичел стал связующим звеном между обеими фирмами, часто объединяющими свои капиталы для крупных финансовых операций.

Родство и деловые связи с семьей водочного магната Бронфмана имели особенно важные последствия для возвышения фирмы Лобов. Огромное состояние Бронфманов (около 400 млн. долл.) расширило финансовые ресурсы фирмы. Деньги Бронфманов формально не являются частью капитала фирмы Лобов, но участвуют в ее крупных спекулятивных операциях или же инвестируются в акции тех корпорации, в которых эта фирма имеет особые интересы. В частности, акции нью-йоркского банка «Эмпайр траст», принадлежащие группе Бронфман — Лоб — Бэйч или находящиеся под ее контролем, обеспечивают ей преобладающий «голос» в правлении банка. Эта же группа семей в результате финансовых комбинаций и слияний приобрела крупный пакет (свыше 5%) акций «Ситиз сервис». По существу группа Лоб — Бронф: ман — Бэйч тем самым приобрела контроль над этой крупной нефтяной компанией с активами в 1635 млн. долл. Бронфманы не скрывают того, что производство одной только водки больше их не удовлетворяет и «что они стремятся выкроить для себя значительный кусок более «респектабельного» нефтяного бизнеса»[218]. Эту жажду Бронфманов и призвана удовлетворять фирма «Карл М. Лоб, роудс энд компани». В 1962 г. она начала тайно скупать акции крупной нефтяной компании «Пьюр ойл» (активы — 700 млн. долл.). В этой операции участвовал капитал Бронфманов. Скупив около 10% акций, фирма «Лоб, роудс» потребовала предоставить ей два места в совете директоров компании «Пьюр ойл»[219], а получив отказ, она предложила остальным акционерам продать их акции за 700 млн. долл, созданной ею группе инвесторов. Эта попытка группы Лоб — Бронфман приобрести полный контроль над компанией «Пьюр ойл» кончилась неудачей вследствие вмешательства в борьбу нескольких других финансовых групп, включая семью Дюпонов[220]. По словам журнала «Форчун», «Бронфманы утешали себя тем, что в конце концов они вышли из свалки за контроль над компанией «Пьюр ойл» с чистой прибылью в 4 млн. долл.»[221]

Некоторые операции «Карл М. Лоб, роудс энд компании могут служить иллюстрацией к тому, каких фантастических размеров достигают прибыли инвестиционных банкиров от удачных поглощений и слияний компаний. В 1948—1954 гг. фирма инвестировала около 11 млн. долл, в контрольные пакеты акций нескольких небольших нефтяных компаний. В 1960 г. она слила их в одну компанию, получившую название «Юнион Тексас нечьюрел газ». В том же году фирма подвергла реорганизации «больную» компанию «Андерсон — Причард ойл» и передала ее нефтепромыслы компании «Юнион Тексас». В результате этих финансовых операций рыночная стоимость акций «Юнион Тексас» увеличилась в несколько раз. «Кульминационный момент этого 14-летнего упражнения в духе творческого капитализма, — писал журнал «Форчун», — наступил тогда, когда «Лоб, роудс» изъявила желание приобрести «Юнион Тексас» за 6 млн. своих акций с рыночной стоимостью в 318 млн. долл. Первоначальные инвестиции фирмы «Лоб, роудс» в размере 10,8 млн. долл, к 1962 г. принесли прибыль на сумму 65 млн. долл., не считая тех комиссионных, которые фирма получила за свои услуги в эмиссии ценных бумаг, связанные с вышеуказанными слияниями»[222].

Есть еще одна крупная и влиятельная фирма на Уолл-стрит, правда, малоизвестная за ее пределами, но все же заслуживающая краткого описания ее сферы операций и влияния. Речь идет о фирме «Аллен энд компани». Главным партнерам этой фирмы, братьям Чарльзу и Герберту Алленам, принадлежит большая часть ее капитала, составляющего 38 млн. долл. Чарльз Аллен — один из богатейших капиталистов Америки. В 1963 г. его личное состояние оценивалось в 500 млн. долл. До 60-х годов фирма почти не участвовала в эмиссии акции и брокерских операциях. В больших масштабах, чем даже фирмы «Лимэн бразерс» и «Карл М. Лоб, роудс энд компани», она занималась «особыми ситуациями», «выращиванием» новых компаний и спекуляцией недвижимым имуществом. В частности, «Аллен энд компани» «вырастила» до крупных размеров корпорацию «Огден» (активы—163 млн. долл.). Фирма и члены семьи Алленов владеют почти половиной акций этой компании. Наибольшего финансового успеха «Аллен энд компани» достигла при «выращивании» новой фармацевтической компании «Синтекс». В 1958 г. «Аллен энд компани» приобрела контрольный пакет акций этой компании всего за 8 тыс. долл., а в 1966 г. рыночная цена этих акций составляла около 150 млн. долл.[223] «Аллен энд компани» также контролирует крупные корпорации «Америкэн Бош-Арма», «С. Ф. энд. И. К.°», «Эллайд сьюпермаркитс», «Колорадо миллинг энд элевайтор», «Грэйт вестерн Шугар» и около десятка других менее крупных предприятий.

При оценке роли инвестиционно-банковских фирм в финансово-промышленной системе США нельзя не учитывать то обстоятельство, что в их распоряжении концентрируется огромная масса акций различных корпораций, купленных фирмами для своих клиентов в порядке брокерских операций. Например, в подвалах фирмы «Меррил Линч, Пирс, Феннер энд Смит» только по данным на 1965 г. хранилось акций и других ценных бумаг, купленных для клиентов, на сумму 14 млрд, долл., в том числе на 8 млн.— акций «Американ телефон энд телеграф компани»[224].

В 1962 г. в распоряжении фирмы «Бэйч энд компани» находились акции на сумму 2,5 млрд, долл., в распоряжении фирмы «Фрэнсис И. Дюпон энд компани» находились акции на сумму 1,5 млрд. долл. В частности, эта фирма держала 1355 тыс. акций, или 32% общего числа акций, компании «Краун корк энд сил»[225].

В 1962 г. инвестиционно-банковские фирмы держали акции своих клиентов общей сложности на сумму 46 млрд. долл.[226], или 10% всего находившегося в тот период в обращении в США акционерного капитала. Выборочные обследования, проводимые в США последние 10—20 лет, показывают, что в каждый данный момент все инвестиционно-банковские и брокерские фирмы распоряжаются примерно 23% находящихся в обращении акций крупных компаний. Для некоторых корпораций этот процент поднимается до 40[227]. Собственниками большей части этих акций являются капиталисты-клиенты. Но, как правило, они представляют инвестиционно-банковским фирмам доверенность на голосование этими акциями. При подсчете общей «голосующей силы» инвестиционно-банковских фирм следует учитывать также те акции, которые они контролируют с помощью инвестиционных компаний. Крупные уоллстритовские фирмы («Лимэн бразерс», «Фрэнсис И. Дюпон энд компани», «Дрейфус», «Кун, Лоб» и др.) в 1966 г. контролировали 10 инвестиционных компаний с общей суммой активов в 6 млрд. долл. Ресурсы этих компаний в свою очередь инвестированы в акции различных промышленных и торговых корпораций.

Следовательно, совокупная «голосующая сила» инвестиционных банков не уступает совокупной «голосующей силе» коммерческих банков. Конечно, эта совокупная «голосующая сила» нескольких сот инвестиционных банкиров существует лишь как потенциальная возможность. Но правления американских промышленных корпораций не могут не считаться с ней.

Как показывает опыт минувших «войн за контроль», инвестиционно-банковские фирмы иногда могут решить исход борьбы, поставив свою «голосующую силу» на сторону одной из борющихся капиталистических групп. Именно эти фирмы решили исход борьбы за контроль над «Нью-Йорк сентрэл» и «Аллегэни корпорейшн» (как это уже было показано в гл. IV). Они же сыграли важную роль в исходе и многих других конфликтов.

В 1956 г. финансисты Д. Томлинсон и С. Мэйер, скупив 200 тыс. акций голливудской компании «Метро-Голдвин-Мэйер» (активы — 220 млн. долл.), сделали попытку захватить контроль над этой корпорацией. В частности, Томлинсон потребовал, чтобы ему предоставили пост президента. Дорогу к власти ему преградили инвестиционные фирмы «Лимэн бразерс» и «Лазар фрер». Представители этих фирм заявили, что они контролируют 400 тыс. акций «Метр о-Голдвин-Мэйер» и с помощью других поддерживающих их инвестиционных фирм Уолл-стрит в случае необходимости могут выставить против группы Томлинсона около 1 млн. акций, или 20% общего числа акций этой корпорации[228].

В 1959 г. во время борьбы за контроль над «Пабст бруинг Компани», инвестиционно-банковская фирма «Бэр, Стирнс» поставила на сторону президента этой корпорации Г. Перлстейна 400 тыс. акций и обеспечила ему победу над оппозицией[229]. Совершенно очевидно, что Г. Перлстейн и Роберт О Брайен, президент «Метро-Голдвин-Мэйер» могут сохранять свои административные посты только с благоволения указанных инвестиционных фирм.

В 1963 г. фирма «Меррил Линч» решила исход борьбы за контроль над калифорнийской корпорацией «Гарретт», поставив находившиеся в ее распоряжении 12% акций последней на сторону правления, отбивавшего нападение со стороны «Кэртис-Райт»[230]. Та же фирма «Меррил Линч» во время «войны за контроль» над железной дорогой «Чикаго рок ай ленд энд пасифик» в 1963—1966 гг. поставила на сторону группы Гарриманов находившиеся в ее распоряжении 10% акций компании[231].

Бывают случаи, когда фирмы Уолл-стрит, связанные взаимными интересами, во время борьбы за контроль оказываются в противоположных лагерях.

Так было, в частности, во время конфликта внутри совета директоров компании «Твентис сенчури фокс филм». В 1961 г. фирма «Карл М. Лоб, роудс энд компани» и ее контрагенты приобрели 12% акций этой компании. Джон Лоб занял пост директора. Его кузен Роберт Лимэн также входил в состав директоров. В 1962 г. Джон Лоб предложил перетряхнуть состав директоров «Твентис сенчури фокс филм» под тем предлогом, что компания понесла крупный убыток. Он натолкнулся на сопротивление Даррила Занука — кинорежиссера, основателя и крупного акционера компании. Заседание совета директоров 25 июля 1962 г. должно было решить конфликт между Зануком и Лобом. «В центре общего внимания, — описывал этот эпизод журнал «Форчун», — оказался Роберт Лимэн. Если он проголосует вместе с Джоном Лобом против Занука, за этим, вероятно, последует открытая война за контроль над компанией. Если он проголосует в пользу Занука, то это обидит его друга Джона Лоба и, может быть, внесет осложнения в связывающие их семейные и деловые узы. Все же Лимэн проголосовал в пользу Занука. Большинство директоров последовали его примеру. На следующий день Джон Лоб в знак протеста объявил о своем выходе из состава директоров». Но личная уния и союз между двумя фирмами и двумя семьями, указывал журнал, от этого столкновения не пострадали[232].

Можно полагать, что общие интересы этой финансовой группы взяли верх над соображениями о борьбе за контроль над одной корпорацией.

Американская промышленная корпорация обычно устанавливает постоянную связь с какой-либо одной инвестиционной фирмой, которая выполняет роль ее финансового советника, помогает вырабатывать проекты привлечения капиталистов и пользуется преимущественным правом при размещении новых выпусков акций и пи облигаций займов. Когда промышленная корпорация нуждается в новой эмиссии акций или в получении долгосрочного займа, она обращается за услугами к той инвестиционной фирме, которая поддерживает с ней «традиционные» отношения, хотя услуги других фирм, возможно, обошлись бы ей дешевле. Такая постоянная связь между корпорацией и инвестиционной фирмой во многих случаях закрепляется включением одного из партнеров инвестиционной фирмы в совет директоров корпорации.

Связь корпорации с определенной инвестиционной фирмой сама по себе еще не означает того, что инвестиционная фирма контролирует корпорацию. Степень влияния. оказываемого инвестиционной фирмой на правление корпорации, зависит от многих факторов: от размеров корпорации, степени концентрации ее акций в руках крупных индивидуальных акционеров, положения корпорации в системе финансово-промышленных союзов.

Инвестиционная фирма «Кун, Лоб» поддерживает тесную «традиционную» связь с корпорацией «Рейнольдс миллс». Но никто не решится утверждать, что фирма «Кун, Лоб» господствует над этой корпорацией. То же самое можно сказать и о «традиционных» связях фирмы «Лимэн бразерс» с четырьмя крупнейшими торговыми корпорациями — «Гимбелс», «Мэйси», «Федерейтед департамент сторз» и «Мэй департмент сторз».

Значительное влияние инвестиционно-банковские фирмы приобретают в тех компаниях, в создании которых они принимают активное участие: обычно они основаны на корпорационных поглощениях или слияниях.

Слияние нескольких корпораций в единую более крупную, как правило, осуществляется по инициативе инвестиционных фирм. Кроме того, они приобретают большое влияние в делах новой, объединенной компании. «Банкиры, — говорит Р. Гордон, — по-видимому, захватывают власть не только в результате выпуска новых акций и облигаций или предоставления краткосрочных кредитов, но также и в результате их участия в переговорах, ведущих к слиянию двух или больше компаний или к приобретению одной компанией другой компании. ...Банкиры могут определять условия влияния компаний и условия выпуска новых акций, и они также могут выбирать (или участвовать в выборе) директоров и главного администратора, который будет возглавлять новую корпорацию»[233].

Например, корпорация «Юнайтед Стейтс индастриз» возникла в результате слияний и поглощений, организованных фирмой «Кун, Лоб». Фирма в 1958 г. поставила на пост президента корпорации своего служащего Джона Снайдера. До сего времени «Юнайтед Стейтс индастриз» продолжает оставаться в сфере влияния «Кун, Лоб». Фирма «Лимэн бразерс» приобрела доминирующее положение в совете директоров «Брансвик компани» благодаря тому, что участвовала в слияниях последней с несколькими корпорациями и организовала для нее долгосрочные займы.

Инвестиционные фирмы иногда считают своим «правом» под предлогом спасения инвестиций собственных клиентов вмешиваться в управление теми корпорациями, акции и облигации займов которых они разместили на денежном рынке.

Так, инвестиционная фирма «Киддер, Пибоди» разместила акции одной корпорации среди крупных предпринимателей США. «Некоторое время спустя, — говорит старший партнер фирмы Альберт Гордон, — благодаря действию факторов, которые нельзя было предвидеть, стало очевидным, что в этой корпорации не все благополучно. Курс ее акций стремительно падал. Финансовые институты, которым мы продали акции этой компании, стояли перед угрозой больших потерь. Хотя мы ... и не несли ответственности за это, мы чувствовали свой долг перед своими клиентами. Поэтому мы взяли на себя издержки обследования корпорации с целью установить причину неполадок. В результате были обнаружены коренные причины и предприняты меры к их устранению, и курс акций повысился... В другом случае курс акций корпорации, финансировать которую мы помогали, упал с 25 долл, до 2 долл. И снова, хотя мы не несли юридической ответственности, мы добровольно изъявили желание оказать помощь. Нам удалось выработать план реорганизации и рекапитализации, который поставил корпорацию на ноги в финансовом отношении. Теперь те самые акции, которые продавались за 2 долл., стоят много больше, чем до начала их резкого падения»[234].

Некоторые инвестиционно-банковские фирмы владеют значительными пакетами акций торговых и промышленных корпораций. Например, фирма «Аллен энд компани» и ее партнеры владеют 48% акций кампании «Огден корпорейшн» и 20% акций корпорации «Снитекс». 12 крупнейших инвестиционно-банковских фирм посредством владения значительными пакетами акций контролируют 26 промышленных корпораций с общей суммой активов в 11 млрд. долл. Некоторые корпорации находятся под совместным контролем двух или трех инвестиционных фирм. Контроль над корпорацией «Студебеккер» делят «Лимэн бразерс» и «Глор, Форгэн». Равенство этих двух фирм в управлении автомобильной компанией подчеркивается тем, что их представители занимают посты сопредседателей административной комиссии. В 1961 г. они сместили с поста президента профессионального управляющего Г. Черчилля и назначили на его место Ш. Эгберта. В совете директоров «Дженерал дайнэмикс» доминируют представители четырех инвестиционных фирм: «Лимэн бразерс», «Блите энд компани», «Э. Ф. Хаттон энд компани» и «Олворд энд Олворд».

Переплетение связей на высшем уровне. Специфический характер операций инвестиционно-банковских фирм накладывает печать на поведение их партнеров. Эти фирмы— самая активная, подвижная и осведомленная (как в области финансов, так и в сфере политики) часть финансово-промышленного капитала. Контакты, контакты и еще раз контакты — таков девиз инвестиционного банкира. «Успех операций инвестиционно-банковской фирмы, — пишет журнал «Форчун», — больше, чем успех других видов бизнеса, зависит от личных контактов... Среди финансистов Уолл-стрит преимущество— «а стороне того, кто располагает наилучшими контактами»[235]. Инвестиционный банкир обычно «коллекционирует» друзей среди руководителей корпораций, правительственных учреждений и деятелей обеих ведущих партий США.

В поисках полезных контактов каждая инвестиционно-банковская фирма прежде всего старается установить лесные связи с максимальным числом корпораций. Все инвестиционно-банковские фирмы, за исключением «Меррил Линч», стремятся посадить своих партнеров на директорские посты в различных корпорациях. По приблизительным подсчетам, представители инвестиционно-банковских фирм занимают около 15% всех директорских постов 1000 крупнейших корпораций США.

Директор компании имеет доступ к источникам информации, весьма выгодной для финансовых операций инвестиционно-банковской фирмы[236].

Директора из числа партнеров инвестиционно-банковских фирм испытывают соблазн поделиться полученной ими информацией с другими партнерами своей фирмы или с ее клиентами, если эта информация дает основания предвидеть повышение или понижение биржевого курса акций. Соблазн настолько велик, что перед ним не устоял вице-президент моргановского банка Томас Ламонт. В апреле 1964 г., присутствуя на заседании совета директоров «Тексас галф сульфур», он узнал 6 том, что эта компания открыла богатейшие залежи меди, серебра и цинка. Ламонт немедленно сообщил по телефону эту новость своему банку, а его старшие администраторы тотчас дали распоряжение скупить на бирже некоторое количество акций «Тексас галф сульфур» для трестовского отдела банка. Этот скандальный случай, несколько месяцев разбиравшийся в 1964—1965 гг. на заседаниях Комиссии конгресса США по контролю над торговлей ценными бумагами, бросил тень на пресловутую «респектабельность» моргановского банка.

Директорский пост в крупной промышленной корпорации предоставляет инвестиционно-банковским фирмам много и других возможностей для прибыльных операций и финансовых махинаций. «Диллон, Рид энд ком-пани», одна из самых «респектабельных» фирм Уолл-стрит, использовала свои тесные связи с калифорнийской нефтяной компанией «Юнион ойл» для прибыльных операций собственных предприятий. «Диллон, Рид» и ее партнеры приобрели нефтесклады и бензозаправочные станции и сдали их в аренду компании «Юнион ойл» на особенно выгодных условиях. Сделку, выгодную «Диллон, Рид», заключить было нетрудно, поскольку ее президент Фредерик Бранди занимал пост директора «Юнион ойл». В 1961 г. группа мелких акционеров «Юнион ойл» возбудила судебный иск против Бранди и членов его семьи, а также против фирмы «Диллон, Рид» по обвинению их в незаконном извлечении прибыли из своих «особых отношений» с «Юнион ойл». Скомпрометированный Бранди был вынужден поспешно покинуть пост директора «Юнион ойл»[237].

Особое место, занимаемое инвестиционными банкирами в общей финансово-промышленной системе США, делает их наиболее подходящими кандидатами для замещения директорских постов в промышленных и торговых корпорациях. Партнеры инвестиционно-банковских фирм часто занимают директорские посты в качестве доверенных лиц богатых рантье, владеющих крупными пакетами акций каких-нибудь корпораций, но не желающих обременять себя личным надзором за безопасностью своих инвестиций. «Очень часто, — откровенно говорит С. Колеман, партнер фирмы «Е. Ф. Хаттон», — весьма важный клиент нашей фирмы приходит к нам и говорит: Вы, ребята — эксперты в финансово-корпорационных вопросах, и мы хотели бы, чтобы вы представляли наши интересы в совете директоров такой-то компании, крупным пакетом акций которой мы владеем»[238].

Однако большинство директорских постов, занимаемых партнерами инвестиционно-банковских фирм, — естественное следствие эмиссионных операций по выпуску акций и ценных бумаг, осуществляемое ими на денежном рынке для тех или других корпораций. «Когда мы возглавляем синдикат по размещению выпуска ценных бумаг какой-нибудь корпорации, — говорит Альфред Койли, — особенно если эта корпорация впервые продает публике акции, мы желаем продлить и сохранить свои связи с ней с тем, чтобы помогать ее росту и успеху»[239]. Промышленные и торговые корпорации со своей стороны также предпочитают иметь постоянные связи с какой-нибудь одной инвестиционно-банковской фирмой, даже если это означает во многих случаях установление своего рода вассальной зависимости. Для корпорации средних размеров инвестиционно-банковская фирма не только играет роль финансового советника, но и может оказать покровительство в случае угрозы рейда со стороны какой-нибудь группы «пиратов».

Так, в 1962 г. фирма «Гарриман, Рипли», партнер которой Ч. Амброуз входил в состав совета директоров компании «Америкэн хардуэйр»[240], помогла отразить атаку «пиратской группы» Виктора Муската.

Другая группа «финансовых пиратов», возглавляемая Гербертом Сигелем, в 1965 г. сделала попытку захватить контроль над крупной калифорнийской корпорацией по производству кинофильмов «Парамаунт пикчерс». В состав совета директоров этой корпорации входил Поль Манхейм, партнер «Лимэн бразерс». Благодаря ему и могуществу его фирмы нападение «пиратов» было отбито[241].

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Глава 15. БАНКОВСКИЕ КРИЗИСЫ КАК ЯВЛЕНИЕ «ДЕНЕЖНОЙ ЦИВИЛИЗАЦИИ»

Глава 15. БАНКОВСКИЕ КРИЗИСЫ КАК ЯВЛЕНИЕ «ДЕНЕЖНОЙ ЦИВИЛИЗАЦИИ» Банковская система играет в игру со стульями, пока играет музыка - проигравших нет. Эндрю Хаус, президент корпорации Sony Computer EntertainmentЦентральный банк как «крыша» фальшивомонетчиковДля того, чтобы

Кредитные карточки и банковские счета

Кредитные карточки и банковские счета В США есть около 8 тыс. банков, но приблизительно у 17 % американцев нет в них счетов. Треть из тех, кто не обладает счетами в банках, говорит, что у них недостаточно денег для этого. Зато у многих есть личные и семейные инвестиции.

Дело фирмы SPAG

Дело фирмы SPAG 13 мая 2003 г. 40 сотрудников Федерального управления уголовной полиции Германии штурмовали офис фирмы «S. Petersburg Immobilien und Beteilgungen Aktienge-sellshaft» (SPAG) в городке Мерфельден-Вальдорф, на юге земли Гессен. Одновременно проводились обыски на квартирах менеджеров

Финансово-банковские санкции: «дамоклов меч» над Россией

Финансово-банковские санкции: «дамоклов меч» над Россией На протяжении многих десятилетий Запад ведет «экономическую войну» против нашей страны (сначала это был Советский Союз, ныне это Российская Федерация). Важным инструментом этой войны являются санкции —

Изделия фирмы «Пихоя & Ко»

Изделия фирмы «Пихоя & Ко» Итак, после того, как капээсэсовская часть бригады Геббельса даже с помощью тенденциозного отбора документов из архивов СССР сумела доказать только то, что польских офицеров расстреляли немцы, геббельсовцам осталось одно – самим изготовить

Кто расплачивается за банковские кризисы

Кто расплачивается за банковские кризисы Раньше, когда не было центральных банков, от частичного резервирования могли страдать лишь отдельные граждане — клиенты тех банков, которые терпели банкротства. Сегодня в случае начала массовых банковских банкротств к

Глава 15 Банковские кризисы как явление «денежной цивилизации»

Глава 15 Банковские кризисы как явление «денежной цивилизации» Банковская система играет в игру со стульями, пока играет музыка — проигравших нет. Эндрю Хаус, президент корпорации Sony Computer Entertainment Центральный банк как «крыша» фальшивомонетчиков Для того, чтобы

ФИНАНСОВО-БАНКОВСКИЕ САНКЦИИ: «ДАМОКЛОВ МЕЧ» НАД РОССИЕЙ

ФИНАНСОВО-БАНКОВСКИЕ САНКЦИИ: «ДАМОКЛОВ МЕЧ» НАД РОССИЕЙ На протяжении многих десятилетий Запад ведет «экономическую войну» против нашей страны (сначала это был Советский Союз, ныне это Российская Федерация). Важным инструментом этой войны являются санкции—

2. WikiLeaks вскрывает банковские ячейки

2. WikiLeaks вскрывает банковские ячейки Следующей публикацией стали сведения о вкладах известных людей и организаций в швейцарских банках, но стремление рассказать миру правду о секретах самой надежной в мире банковской системы обернулось для отошедшего от дел

Глава 3 Бумага всё стерпит Определение места жительства. – «Резиновые» фирмы. – Как стать гражданином мира. – «Закос» под откос. – «Корочки» в ассортименте. – «Смешные бумажки»

Глава 3 Бумага всё стерпит Определение места жительства. – «Резиновые» фирмы. – Как стать гражданином мира. – «Закос» под откос. – «Корочки» в ассортименте. – «Смешные бумажки» Документ в кармане для современного человека не просто бумажка, а инструмент выживания.

ГЛАВА СЕДЬМАЯ Кофе фирмы «Касике»

ГЛАВА СЕДЬМАЯ Кофе фирмы «Касике» В двадцатых числах октября шестьдесят шестого года в советском торгпредстве в Рио был подписан контракт с фирмой «Касике» на закупку довольно большой партии растворимого кофе, и по этому случаю я немедленно отправил в Москву следующую

Практика фирмы “MONSANTO”

Практика фирмы “MONSANTO” Сегодня в Украине особую активность проявляет фирма “Monsanto”. Что же представляет собой эта фирма? Эта фирма уже упоминалась в других разделах книги. Здесь я бы хотел обратить внимание читателей на методы, которые используются фирмой для достижения

Банковские тайны / Дело / Капитал / Загранштучки

Банковские тайны / Дело / Капитал / Загранштучки В последнее время частные инвесторы могут заметить на страницах «авторитетных изданий» или услышать из уст «инвестиционных консультантов» якобы обнадеживающую статистику. Мол, Федеральная корпорация

Роль фирмы и элиты

Роль фирмы и элиты Когда в коррумпированной культуре доминирует группировка олигархов или элиты, всем участникам как в государственном, так и в частном секторе приходится подчиняться ей, пользоваться ее покровительством и следовать неофициальным правилам игры.