Глава VII Страховые компании и другие финансовые институты

Глава VII Страховые компании и другие финансовые институты

Помимо коммерческих банков и инвестиционно-банковских фирм значительное место в финансово-промышленной системе США занимают страховые компании, инвестиционные компании, пенсионные фонды и «благотворительные фонды».

В настоящей главе рассматривается роль каждого из этих четырех институтов в системе финансового контроля над промышленными корпорациями и главным образом вопрос о том, каким образом крупные собственники финансового капитала используют денежные ресурсы этих, казалось бы, сугубо общественных финансовых институтов для укрепления своего экономического господства.

Страховые компании. Страховые компании с финансовой точки зрения представляют собой огромные резервуары денежных капиталов, ищущих прибыльного применения. В 1965 г. активы всех страховых компаний США составляли около 200 млрд. долл. Эти ресурсы служат главным источником долгосрочных займов. На долю страховых компаний приходится примерно половина всех долгосрочных долговых обязательств промышленных и торговых корпораций. Кроме того, они — крупные держатели акций различных корпораций в сфере промышленности, торговли, услуг, связи, транспорта и коммерческих банков.

Страховые компании соответственно их функциям делятся на два вида: компании страхования жизни и компании страхования имущества. На долю компаний страхования жизни приходятся 3/4 денежных ресурсов страхового дела. В 1965 г. общая сумма активов 1550 компаний страхования жизни составляла 158 млрд. долл.[249] На долю компаний страхования имущества приходилось примерно 45 млрд. долл.

Наиболее «старые» и в то же время крупные компании страхования жизни принадлежат к категории компаний взаимного страхования. На их долю приходятся 2/3 всех ресурсов страхования жизни. Компании этой категории акционеров не имеют. Формально их собственниками являются миллионы держателей страховых полисов. Преобладающее число мелких и средних компаний страхования жизни имеют форму акционерных обществ. Компании страхования имущества, как правило, учреждаются в форме акционерных обществ[250].

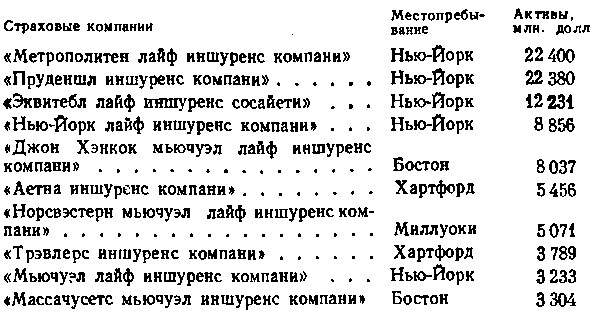

Самые крупные страховые компании всех видов находятся в Нью-Йорке и в его дальних окрестностях (Ньюарке и Хартфорде). В 1965 г. активы страховых компаний нью-йоркской группы составляли 93 млрд, долл., или 46% денежных ресурсов всех страховых компаний страны. К сумме денежных ресурсов нью-йоркской группы страховых компаний следует добавить активы страховых компаний Бостона и Филадельфии — этих финансовых спутников Уолл-стрит. В 1965 г. активы крупных страховых компаний Бостона и Филадельфии составляли около 20 млрд. долл. Таким образом, свыше половины всех ресурсов страховых компаний сосредоточено в трех восточных финансовых центрах страны.

Ниже приводится список 10 крупнейших компаний страхования жизни, без участия которых на Уолл-стрит редко размещаются большие долгосрочные займы.

Основная часть денежных ресурсов компаний страхования жизни инвестируется в облигации долгосрочных займов промышленных, торговых и транспортных предприятий (39%) и в ипотечные закладные (35%)[251]. Компании страхования жизни — главные кредиторы корпораций в сфере промышленности транспорта и услуг. В 1948—1961 гг, промышленные и торговые корпорации получили займы на сумму 63 млрд, долл, Из этой суммы 32 млрд, были предоставлены компаниями страхования жизни[252], Страховые компании предоставляют займы на весьма продолжительные сроки, Например, «Пруденшл иншуренс компани» в 1954 г, предоставила автомобильной корпорации «Крайслер корпорейшн» заем в 250 млн, долл, сроком на 100 лет, «Пруденшл иншуренс компани» хранит также долговые обязательства корпорации «Интернэшнл бизнес машин» на 425 млн, долл,, «Олин Мэтсисон энд кемикл» — на 224 млн,, «Юнион карбайд» —на 168 млн., «Дженерал дайнэмикс» — на 133 млн, долл, В результате предоставления займов под ипотечные закладные «Пруденшл иншуренс компани» фактически стала хозяином огромного количества домов и земельных участков, Она держит ипотечные закладные на 43 тыс, ферм, 517 тыс, индивидуальных жилых домов, 3640 многоквартирных домов и 5243 фабричных и конторских зданий, включая знаменитый небоскреб «Эмпайр Стейт билдинг»[253], Располагая значительными финансовыми капиталами и предоставляя крупные займы, страховые компании обладают мощными рычагами экономического давления, что особенно ощущают железнодорожные и авиатранспортные компании, большая часть долговых обязательств которых держат страховые компании[254]. Эту силу в равной степени испытали на себе и такой богатейший капиталист Америки, как Говард Юз, и плутоватые наемные администраторы автомобильной корпорации «Крайслер»[255].

Часть своих денежных ресурсов страховые компании инвестируют в акции промышленных корпораций и банков. Предоставляя долгосрочные займы корпорациям, они обычно в качестве одного из условий контракта о займе выговаривают себе право приобрести определенное число преференциальных акций, т. е. на льготных условиях[256].

Все же удельный вес акций в инвестициях компаний страхования жизни сравнительно невелик. Местные законы штатов в интересах «безопасности» инвестиций разрешают компаниям страхования жизни инвестировать в акции корпораций только незначительный процент (обычно от 3 до 5) своих денежных ресурсов. По данным на 1962 г. всего лишь 4,7% общей суммы активов компаний страхования жизни было инвестировано в акции промышленных корпораций и банков[257]. На компании страхования имущества такого рода ограничения не распространяются. Эти компании инвестируют в акции корпораций и банков около 35% своих денежных ресурсов[258]. Особенно выделяется при этом нью-йоркская «Континентал иншуренс компании. В 1963 г. она держала акции на 1 млрд. долл. (66% общей суммы ее активов)[259].

По данным на 1964 г. компании страхования жизни и компании страхования имущества в общей сложности владели акциями на 15 млрд, долл., или 3% акций, зарегистрированных на Нью-йоркской фондовой бирже[260]. Излюбленные акции для инвестиций страховых компаний — акции банков и электроэнергетических компаний. Крупнейшие и доминирующие акционеры некоторых банков — именно страховые компании. Они владеют 22% акций «Коннектикут бэнк», 20% акций «Хартфорд нэшнл бэнк» и 16% акций «Норс Каролайна нэшнл бэнк»[261]. «Метрополитэн лайф иншуренс компани» предпочитает держать только акции компании «Америкэн телефон энд телеграф».

При оценке роли и места страховых компаний в общей финансово-промышленной системе США следует рассматривать их дифференцированно, в зависимости от того, идет ли речь о компаниях взаимного страхования жизни или о страховых компаниях, имеющих форму акционерных обществ. Несмотря на свои гигантские размеры, компании взаимного страхования жизни не представляют собой самостоятельной финансовой силы. Они входят в сферу влияния определенных финансовых групп и контролируемых ими крупных коммерческих банков, причем включение страховых компаний этой категории в сферу влияния финансовых групп происходит в завуалированной форме, с использованием «тонких» и «деликатных» средств.

Компании взаимного страхования жизни нельзя контролировать с помощью крупных пакетов акций, поскольку они не имеют акций.

Юридическими собственниками компаний взаимного страхования являются миллионы держателей страховых полисов. Последние еще более пассивны, безгласны и бессильны, чем мелкие акционеры гигантских промышленных корпораций. Конечно, каждый раз, когда обновляется состав совета директоров, списки кандидатов выставляются на одобрение держателей страховых полисов. Разумеется, делается это ради проформы. Старый состав директоров кооптирует новых членов из числа видных граждан города, «достойных доверия» быть опекунами «сбережений бедняков»[262]. Однако «достойными доверия» всегда оказываются финансисты, банкиры, богатые промышленники или их доверенные лица. Так, в декабре 1964 г. компания «Эквитэбл лайф эшуренс сосайети» опубликовала список пяти кандидатов в директора, подлежащих избранию держателями ее страховых полисов. В список входили: А. Ван Бускерк — управляющий личными капиталами семьи Меллонов; Джон Джонссон — техасский промышленник с личным капиталом свыше 100 млн. долл., Г. Хеод — банкир из города Сан-Луи, Ст. Тил — управляющий бостонской инвестиционной компании.

В каждом крупном промышленном центре существует сложившаяся в течение многих лет финансовая клика, объединяемая общими директорскими местами в банках и сплачиваемая членством в закрытых аристократических клубах. Капиталы и влияние таких клик, незримых для посторонних глаз, обволакивают правления компаний взаимного страхования жизни точно . так же, как и крупные сберегательные банки (которые тоже не имеют акционеров). Состав директоров нью-йоркской группы компаний взаимного страхования жизни подбирается с учетом интересов различных финансовых групп, доминирующих на Уолл-стрит. Выделяются места и для представителей интересов финансовых групп других крупных промышленных центров страны: Бостона, Чикаго, Сан-Франциско, Далласа, Питтсбурга и др.

Некоторые исследователи зачисляют гигантские компании взаимного страхования в сферу влияния той или иной финансовой группы. Такого рода «кабинетный раздел» страховых компаний между «финансовыми империями» Рокфеллеров, Морганов и других обычно не подкрепляется (да и не может подкрепляться) фактами. По нашему мнению, было бы правильнее рассматривать пять крупнейших компаний взаимного страхования жизни с общей суммой активов в 50 млрд. долл, как кондоминиум всех основных финансовых групп Нью-Йорка, Бостона и Питтсбурга.

Главная забота финансовых магнатов состоит в том, чтобы этот огромный резервуар денежных ресурсов оставался на службе монополистического капитала в качестве придатка коммерческих банков. Последнее гарантируется тем, что все главные коммерческие банки Нью-Йорка представлены в советах директоров компаний взаимного страхования жизни. Опекать «сбережения бедняков» снисходительно дают свое согласие и представители богатейших семей Америки. Среди директоров компаний взаимного страхования жизни в 1965 г. значились Дэвид Рокфеллер, Джон Дорранс, Эмори Хаутон, Артур Хаутон, Джеремия Милбэнк, Джон Стивенс, Томас Уотсон, Роберт Вудраф, Роберт Ловетт, Луи Кэбот, Ральф Лоуэлл, Дж. Ирвин Миллер, Чарльз Диккей, Чарльз Кеннон, Джон Джонсон, Джон Пирпойнт Морган, П. Уильям Принс.

В 1965 г. насчитывалось свыше 2 тыс. страховых компаний, имеющих форму акционерных обществ (включая компании страхования имущества).. Контроль над ними обычно принадлежит собственникам крупных пакетов акций. Учредительство акционерных страховых компаний — источник обогащения многих американских капиталистов. Первое место среди них занимает техасская семья Муди, контролирующая три страховые компании с общей суммой активов в 1320 млн. долл. Рыночная стоимость пакетов акций этих трех страховых компаний в 1966 г. оценивалась в 220 млн. долл. Благодаря учредительству страховых компаний нажили личные состояния, превышающие 100 млн. долл., Джон Макартур (Чикаго) и Теодор Бисли (Техас).

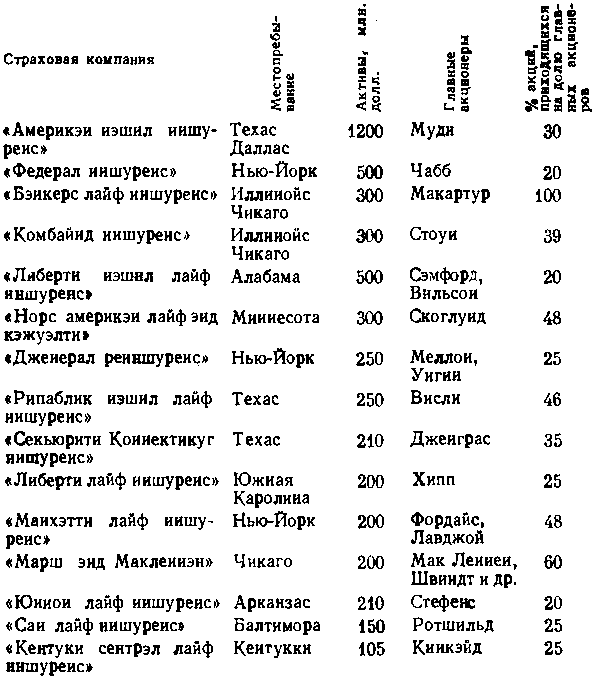

Ниже приводится список 15 страховых компаний с указанием главных акционеров и процента акций, приходящегося на их долю.

Наиболее крупные акционерные страховые компании входят в сферы влияния финансовых групп Рокфеллеров и Морганов («Тревлерс» и «Аэтна»). Банк «Мэньюфэкчурерс Ганновер траст» контролирует компанию «Континентал иншуренс» с активами в 2 млрд. долл. В конце 1966 г. «Континентал иншуренс» приобрела 18% акций компании «Франклин лайф иншуренс» (активы — 900 млн. долл.), установив над «ей фактический контроль[263]. Большую группу страховых компаний (с общей суммой активов, превышающей 2 млрд, долл.) контролирует калифорнийская холдинговая компания «Трансамерика». В ее делах значительный «голос» имеет нью-йоркский финансист Аллан Керби.

В 50-х годах в США в сфере страхового дела отмечалась волна грюндерства. Ежегодно учреждались десятки новых страховых компаний. В период между 1950 и 1959 гг. было зарегистрировано возникновение 750 новых компаний страхования жизни[264]. Но средняя продолжительность жизни новых компаний была невелика. Большинство из них исчезло в результате банкротства или слияний с другими компаниями[265]. Особенно много новых страховых компаний возникло в штатах Юга и Запада. В Техасе их число к 1963 г. достигло 269.

Привлекательность страховых компаний для финансового капитала объясняется не только тем, что они могут быть весьма прибыльными. Контролируя крупную страховую компанию, капиталист может использовать ее денежные ресурсы для финансирования предприятий и приобретения контроля над промышленными корпорациями.

Так, чикагский финансовый магнат Джон Макартур использует свою страховую компанию «Бэнкерс лайф иншуренс» как базу для широких финансовых операций в различных отраслях промышленности. Эта компания владеет контрольными пакетами акций двух корпораций. В 1964 г. она предоставила крупный долгосрочный заем промышленным корпорациям «Бриггс мэньюфэкчуринг» и «Рипаблик Транскон», в которых Джон Макартур имеет «интерес». Арканзасский финансист В. Стефенс приобрел контроль над страховой компанией «Юнион лайф иншуренс», и это позволило ему получить решающий голос в делах крупнейшего банка Арканзаса «Фэрст нэшнл банк оф Литтл Рок»[266]. В 1963 г. Мэррэй Линкольн поставил денежные ресурсы своей страховой компании «Нэйшнуайд» (активы — 700 млн. долл.) на сторону Аллана Керби в его борьбе с Мэркисонами за контроль над «Аллегэни корпорейшн». «Нэйшнуайд» приобрела 1 млн. акций (10%) «Аллегэни корпорейшн» и проголосовала ими против Мэркисонов[267].

Инвестиционные компании. Особое место среди финансовых институтов США занимают инвестиционные компании. В отличие от страховых компаний они вкладывают подавляющую часть своих денежных ресурсов (до 85%) в обычные акции корпораций. Инвестиционные компании не наделены правами кредитора. Но зато их голосующая сила выросла до таких размеров, что она все больше и больше привлекает внимание американских экономистов, социологов и законодателей.

Инвестиционные компании делятся на два вида: компании взаимного владения акциями и компании обычного типа.

Инвестиционные компании взаимного владения акциями выросли в серьезную финансовую силу лишь в послевоенный период. В 1946 г. они располагали активами в 1,3 млрд, долл., а к концу 1965 г. их активы возросли почти в 30 раз, достигнув 37 млрд. долл.[268] Денежные ресурсы компаний этого вида образуются от продажи публике неограниченного числа акций. Такая компания продает свои акции непрерывно, по мере спроса на них, и безотказно выкупает их у всех, кто желает вернуть свои деньги[269]. На вырученные от продажи своих акций деньги компания приобретает акции различных промышленных, торговых, транспортных, банковских и страховых компаний. Дивиденды, полученные на эти акции, в свою очередь распределяются в качестве дивидендов на собственные акции инвестиционной компании.

В качестве иллюстрации может служить деятельность инвестиционной компании «Веллингтон фанд». Предприниматель Вальтер Морган в 1928 г. создал компанию по управлению инвестициями, «Веллингтон менеджмент», и инвестиционную компанию «Веллингтон фанд». Активы «Веллингтон фанд» к 1966 г. выросли в 10 раз — до 2 млрд. долл. Управляющая компания «Веллингтон менеджмент» за свои услуги по управлению инвестициями «Веллингтон фанд» получает в виде комиссионных очень высокий доход. После вычета всех административных расходов ее чистая прибыль в 1966 г. составила около 2 млн. долл. Эта прибыль распределяется в форме дивидендов на акции «управляющей компании», которые первоначально полностью находились во владении Вальтера Моргана и его партнеров. В 1959 г. Вальтер Морган продал часть неголосующих акций и выручил учредительную прибыль в 6 млн. долл. Он и его партнер Джозеф Велч владеют всеми голосующими акциями и значительным числом неголосующих акций «Веллингтон менеджмент»[270]. Следует иметь в виду, что акции, которыми торгует «Веллингтон фанд», не имеют никакого отношения к акциям «Веллингтон менеджмент» так же, как не имеют и никакого голоса в ее делах.

Подобным образом организовано управление почти всеми другими инвестиционными компаниями взаимного владения акциями.

Немногие исключения из этого правила представляют собой лишь те инвестиционные компании, которые управляются инвестиционно-банковскими фирмами. Так, фирма «Лимэн бразерс» выполняет обязанности «управляющей компании» по отношению к инвестиционной компании «Уан Уильям стрит фанд».

Акции компаний взаимного владения кажутся особенно привлекательными мелким рантье. Каждый рантье стремится в максимальной степени диверсифицировать свои инвестиции или, другими словами, вложить свои деньги в акции многих корпораций, оперирующих в различных отраслях промышленности, с тем чтобы перестраховать себя от потерь капитала, с одной стороны, и обеспечить устойчивый и равномерный доход от дивидендов, с другой. Покупая акцию инвестиционной компании, рантье тем самым как бы покупает акции нескольких десятков или даже сотен корпораций самых различных отраслей промышленности.

Инвестиционные компании представляют собой своего рода «универмаги» по торговле акциями. Организационная структура этих финансовых предприятий довольно сложна. Учредитель инвестиционных компаний взаимного владения акциями прежде всего создает «управляющую компанию», располагающую штатом финансовых экспертов и сетью агентств по распространению акций. Затем он учреждает инвестиционную компанию (обычно несколько компаний), формально независимую от первой. Инвестиционная компания заключает договор с «управляющей компанией», согласно которому последняя берет на себя обязанности (за комиссионное вознаграждение) финансового советника и обязанности по распространению акций среди населения. Комиссионное вознаграждение обычно начисляется в размере 0,5% от размера активов инвестиционной компании.

В 1965 г. в США насчитывалось около 300 инвестиционных компаний, и в том числе около 50 крупнейших, на долю которых приходилось более 60% общей суммы активов этих компаний.

Ниже приводится список 16 групп с указанием семей или компаний, их контролирующих.

Активы, млн. долл. Кто контролирует «Инвестмент диверсифайд сервис» 6 000 Аллан Керби «Юнайтед фанд» 2 446 Члены семей Дюпонов, Вадделов и Ридов «Веллингтон фанд» 2139 Вальтер Морган, Джозеф Велч «Дрейфус фанд» 1339 Семьи Дрейфусов и Стей- НОВ «Массачусетс инвестмент траст» 1900 Нет сведений Группа «Ангкор» («Фандемэнтл инвесторе» и др.) 1000 Джон Хэр, Эдуард Бурр Группа «Кальвин Буллок» 800 Семья Буллоков «Иншуренс секьюритиз траст фанд» 1346 Берри Басс, Дональд Харрингтон, Леланд Кайзер «Кистоун кастодиен фанд» 1238 Семья Шоллейев «Нэшнл секьюритиз энд рисерч» 700 Семья Симмонсонов Группа «Путнэм менеджмент» 1218 Семьи Путнэмов, Верли и Николсов «Экс секьюритиз корпорейшн» 400 Рут Экс «Файнэншл индастриэл фанд» 300 Семья Гэйтсов «Уан Уильям стрит Фанд» 320 «Лимэн бразерс» «Кемикл Фанд» 300 Семья Эберштадтов «Броуд стрит групп» 600 «Дж. энд У. Селигмэн»Инвестиционным компаниям взаимного владения акциями буржуазные апологеты отводят важное место в рисуемых ими фантастических картинах «нового капитализма», «капитализма без капиталистов»[271]. Огромными агломератами акций якобы владеют 3,5 млн. американцев, а управляют ими люди, будто бы свободные от мотивов прибыли. По словам А. Берли, эти люди «не связаны с обычной системой, основанной на прибыли. По сути дела они становятся группой профессиональных управляющих, которая распределяет блага американской промышленной системы и направляет ее нынешнюю деятельность на путь «коллективизма» или «негосударственного социализма»»[272].

Подобного рода утверждения апологетов «народного капитализма» основаны, разумеется, на юридических фикциях и софистике. Жонглирование фактами в этом случае сводится к тому, что А. Берли и его последователи выхватывают одну составную часть данного финансового института — инвестиционную компанию и игнорируют или намеренно оставляют в потемках другую его часть — «управляющую компанию».

Если рассматривать инвестиционную компанию «Веллингтон фанд» изолированно от «управляющей компании» «Веллингтон менеджмент», составляющей собственность капиталиста В. Моргана, то «Веллингтон фанд» может быть изображена как некий «кооператив» 200 тыс. американцев, сложивших свои скромные сбережения для взаимного владения акциями.

Но в действительности ни одна инвестиционная компания США в отрыве от «управляющей компании» не существует. А «управляющие компании» — это типичные капиталистические предприятия. Большая часть их контролируется семьями их основателей (Морганов, Шоллеев, Путнэмов, Буллоков, Кэбботов, Эксов, Симмонсонов и др.). Другая часть компаний в результате перехода контрольных пакетов акций из одних рук в другие оказалась в конце концов во власти финансовых и промышленных магнатов (Керби, Дюпонов, Перри, Бассов и Гэйтсов).

Наконец, около десяти инвестиционных компаний создано и управляется партнерами инвестиционно-банковских фирм. Короче говоря, те, кто контролирует инвестиционные компании, представляют собой плоть от плоти класса капиталистов. Они не только проникнуты неутомимой жаждой прибыли, но и горят стремлением использовать огромную голосующую силу находящихся под их контролем акций для укрепления и расширения своих позиций в финансово-промышленной системе США.

Попробуем сопоставить созданный Адольфом Берли мифический образ управляющего инвестиционной компанией с действительными хозяевами, распоряжающимися капиталом группы «Инвестмент диверсифайд сервис» (ИДС), управляемой пятью инвестиционными компаниями (общая сумма активов — 5,5 млрд. долл.). Кроме того, ИДС владеет страховой компанией с активами в 200 млн. долл. На протяжении 20 лет (1945 по 1965 гг.) ИДС несколько раз переходила из рук в руки. В 1945 г., когда она была еще сравнительно небольшой компанией, ее приобрел Бертин Гэмбл всего за 500 тыс. долл. В 1949 г. он продал ИДС за 1,2 млн. долл. Покупателем была холдинговая компания «Аллегэни корпорейшн», находившаяся под контролем Роберта Янга и Аллана Керби. В 1954 г. Янг и Керби уступили контрольный пакет акций ИДС братьям Мэркисонам в качестве компенсации за услугу, оказанную техасцами в борьбе за контроль над железной дорогой «Нью-Йорк сентрал». В результате скандального судебного процесса, возбужденного группой недовольных акционеров, Мэркисоны были вынуждены вернуть «Аллегэни корпорейшн» контрольный пакет акций ИДС. Вслед за этим последовала трехлетняя война между Мэркисонами и Алланом Керби за контроль над самой «Аллегэни корпорейшн». Во время этой войны А. Керби обвинил братьев Мэркисонов в незаконном использовании денежных ресурсов ИДС для своих личных финансовых манипуляций. Выиграв в 1963 г. эту войну, Аллан Керби перетряхнул состав директоров и главных администраторов ИДС. На пост председателя он посадил своего сына Фредерика Керби. Сам он и другой сын, Аллан Керби-младший, заняли директорские посты. Власть финансового магната Керби над компанией ИДС прочная. Он владеет свыше 40% акций «Аллегэни корпорейшн», которая в свою очередь держит 43% акций ИДС[273]. Но похож ли Аллан Керби (как пытается уверить нас Берли) на человека, «не связанного с обычной системой, основанной на прибыли»?

Не укладывается в эту заведомо надуманную формулу и поведение хозяев другой крупной инвестиционной компании — «Дрейфус Фанд». Главным учредителем ее был Джек Дрейфус, старший партнер инвестиционно-банковской фирмы «Дрейфус энд компани». Вместе с другими партнерами фирмы он приобрел в 1951 г. по дешевой цене небольшую инвестиционную компанию «Несбет Фанд» и пере именовал ее в «Дрейфус Фанд». «Для управления компанией была создана «управляющая компания» «Дрейфус компани». Партнеры оставили в своем владении все 2650 тыс. учредительских акций «управляющей компании». На долю Дж. Дрейфуса пришлось 1362 тыс. акций. К 1965 г. инвестиционная компания «Дрейфус Фанд» завоевала репутацию одной из самых преуспевающих. Партнеры решили, что наступил наилучший момент для реализации учредительской прибыли. Они учли, в частности, то обстоятельство, что в Вашингтоне приступили к подготовке поправок к законодательству об инвестиционных компаниях, поправок, не совсем выгодных для этих компаний. В октябре 1965 г. партнеры продали большую часть своих акций, выручив учредительскую прибыль — 45 млн. долл. Джек Дрейфус продал 1288 тыс. акций и заработал 26 млн. долл. В то же время были приняты меры к тому, чтобы инвестиционно-банковская фирма Дрейфусов сохранила достаточно эффективный контроль над компанией «Дрейфус Фанд». Члены семьи Дрейфусов оставили в своем владении 330 тыс. акций, а другие партнеры фирмы — около 70 тыс.[274]

Инвестиционные компании взаимного владения акциями— это кормушки не только для владельцев «управляющих компаний», но и для инвестиционных банков. Обйчно инвестиционная компания поддерживает тесные связи с определенной инвестиционно-банковской фирмой, при посредничестве которой она и производит на фондовой бирже покупку и продажу акций для своего портфеля. Чтобы дать «заработать» своим уоллстритовским «друзьям», инвестиционные компании «освежают» свой портфель акций чаще, чем необходимо. Такой вывод сделала в своем докладе в 1962 г. группа американских экономистов, обследовавшая инвестиционные компании по поручению правительственной комиссии. Авторы доклада отмечали, что в некоторых инвестиционных компаниях оборот акционерного капитала, т. е. замена акций, находящихся в их портфеле, достигает 100%[275].

По данным правительственной комиссии, инвестиционным компаниям взаимного владения акциями в 1966 г. пришлось уплатить 500 млн. долл, в виде комиссионных, взыскиваемых «управляющими компаниями», и комиссионных, получаемых инвестиционно-банковскими фирмами за свои брокерские услуги[276]. По подсчетам той же комиссии, на оплату услуг сомнительной ценности, оказываемых «управляющими компаниями» и брокерскими фирмами, идет почти половина той суммы, которая подлежала бы распределению в качестве дивидендов на акции инвестиционных компаний[277]. Другими словами, большая часть дивидендов рядовых акционеров перехватывается и присваивается в форме чрезмерной прибыли «управляющих компаний», составляющей от 30 до 70% их общего дохода, или же распределяется в форме непомерно высокого жалования их главных администраторов. Например, главный администратор инвестиционной компании «Массачусетс инвесторе траст» Исаак Кеннет в 1965 г. получил жалование в размере 621 тыс. долл., а три его заместителя — по 450 тыс. долл.[278] Так же щедро оплачивает труд своих главных администраторов «Дженерал моторе». Но там высокое жалование администраторов все же составляет ничтожный процент по отношению к огромным цифрам общего объема продаж. А в «Массачусетс инвесторе траст» главные администраторы ухитрились в 1966 г. присвоить в форме жалования 1971 тыс. долл, из общего валового дохода в 7816 тыс. долл.

Следует отметить, что «Массачусетс инвесторе траст» имеет репутацию самой респектабельной инвестиционной компании и именно ее главных администраторов берлианцы изображают как представителей «новой породы... бескорыстных управляющих».

Время от времени различные группы мелких акционеров возбуждают против «управляющих компаний» судебные иски, обвиняя их в том, что они взимают за «управление» инвестициями непомерно высокую плату. Например, в 1962 г. в Верховном суде штата Нью-Йорк разбиралась жалоба на инвестиционно-банковскую фирму «Лимэн бразерс», получившую в предыдущем году 1473 тыс. долл, за «управление» инвестициями компании «Уан Уильям стрит Фанд» (активы — 320 млн, долл.). Суд вынес решение, обязывающее «Лимэн бразерс» понизить эту сумму комиссионных на 125 тыс. долл.[279] В январе 1967 г. Комиссия контроля над обращением ценных бумаг внесла в конгресс законопроект, предлагающий ограничить свободу действий инвестиционных компаний в некоторых наиболее сомнительных аспектах их операций. В частности, законопроект предлагает обязать инвестиционные компании в 2 раза понизить размер взыскиваемых ими комиссионных при продаже акций населению.

Помимо инвестиционных компаний взаимного владения акциями существует несколько десятков крупных инвестиционных компаний с «закрытым концом». Инвестиционные компании этого вида выпускают и держат в обращении неизменное число акций, которые продаются и покупаются подобно акциям промышленных компаний. Такие инвестиционные компании не обязаны выкупать выпущенные ими акции у тех акционеров, которые пожелали бы их продать. Подобно инвестиционным компаниям с «открытым концом» инвестиционные компании с «закрытым концом» инвестируют свои денежные ресурсы в акции промышленных, торговых и прочих корпораций, но с той разницей, что они обычно концентрируют инвестиции в акциях сравнительно небольшого числа корпораций.

Официальная классификация зачисляет в список инвестиционных компаний и такие типичные холдинговые компании, как «Аллегэни корпорейшн», дюпоновская «Кристина секьюритиз», «Трансамерика корпорейшн» и «Эквити корпорейшн». В 1965 г. в США насчитывалось около 60 инвестиционных компаний с «закрытым концом», располагавших активами в 8 млрд. долл.

Самая крупная инвестиционная компания — «Кристина секьюритиз» (активы — 4 млрд, долл.). Членам семьи Дюпонов принадлежит 80% ее акций. Сама «Кристина секьюритиз» владеет 29% акций химического концерна «Е. И. Дюпон компани». Пять инвестиционных компаний с «закрытым концом» находятся под контролем инвестиционно-банковских фирм. Фирма «Дж. энд У. Селигмэн» контролирует инвестиционную компанию «Три-Континентал» (активы — 550 млн. долл.). Эта же фирма играет роль «управляющей компании» для трех инвестиционных компаний взаимного владения акциями («Броуд стрит групп») с общей суммой активов в 600 млн. долл.

Фирма «Лимэн бразерс» контролирует инвестиционную компанию «Лимэн корпорейшн» (активы — 400 млн. долл.); фирма «Кун, Лоб» — инвестиционную компанию «Мэдисон Фанд» (активы — 210 млн. долл.). Две сравнительно небольшие инвестиционные компании контролируются уоллстритовскими инвестиционно-банковскими фирмами «Карл М. Лоб, роудс энд компани» и «Доминик энд Доминик».

Инвестиционные компании с «закрытым концом», так же как и инвестиционные компании взаимного владения акциями, в большинстве случаев играют роль подсобных финансовых предприятий инвестиционных банков, способствующих увеличению голосующей силы последних в промышленных корпорациях.

«Голосующая власть» инвестиционных компаний над промышленными, торговыми, транспортными и страховыми компаниями весьма значительна. В конце 1964 г. инвестиционные компании (обоих видов) держали акции 1из числа зарегистрированных на Нью-йоркской фондовой бирже) на 30 млрд, долл., или 7% всех акций этой группы. Но во многих случаях инвестиционные компании владеют свыше 10% всех акций той или иной корпорации. В частности, в портфелях инвестиционных компаний находилось 40% всех акций «Истерн эйрлайнс», 21% — «Боинг компани», 19% — «Локхид эйркрафт», 18%— «Полароид», 18% — «Пепси-Кола», 14% — «Джон Дир энд компани», 15% — «Армко стал», 12% — «Континентал ойл»[280].

ИДС, о которой уже говорилось выше, способна сама контролировать десятки промышленных корпораций. Инвестируя в акции около 5 млрд, долл., она имеет возможность приобретать решающий голос в делах многих крупных предприятий. По словам вице-президента ИДС, одна из контролируемых ею инвестиционных компаний, «Инвесторе мьючуэл», никогда не покупает акций какой-нибудь корпорации менее чем на 10 млн. долл., а две другие инвестиционные компании группы ИДС никогда не покупают акций менее чем на 5 млн. долл. каждая[281]. Если учесть, что большая часть корпораций, зарегистрированных на Нью-йоркской фондовой бирже, имеет (каждая в отдельности) в обращении акции, рыночная стоимость которых не превышает 100 млн. долл., то можно представить себе, какую долю голосов выкраивает себе ИДС, приобретая пакет акций той или иной средней и даже крупной корпорации.

«Голосующая власть» капиталиста, контролирующая инвестиционную компанию, в сотни раз превосходит размеры вложенного капитала. Этот экономических контроль и всевластье выглядят иррациональными даже с точки зрения обычных норм и неписаных законов капиталистических джунглей современной Америки, предполагающих, что экономическое влияние и господство делятся соответственно размерам капитала. Возможно, именно поэтому до недавнего времени инвестиционные компании тщательно избегали публично афишировать свое вмешательство в управление теми корпорациями, акциями которых они владеют. Считалось, что инвестиционные компании следуют правилу: если им не нравится административное управление корпорацией, то они избавятся от ее акций.

Но в последние годы представители инвестиционных компаний, так же как и владельцы инвестиционных банков, стали более откровенно говорить о том, что выражать свое недовольство только продажей акций соответствующего предприятия не так-то просто. Вице-президент ИДС, например, заявил, что управляемые ими инвестиционные компании держат столь крупные пакеты акций некоторых корпораций, что их нельзя продать в один прием, не вызвав при этом резкого понижения курса акций на фондовой бирже. По его словам, для того чтобы по частям сбыть находившиеся в портфеле инвестиционных компаний ИДС акции одной станкостроительной фирмы и некоей авиатранспортной компании, потребовалось бы три года[282].

Президент инвестиционной компании «Три-Континентал» Фредерик Браун признает факт вмешательства его компании в дела корпораций. Ежедневно ему приходится разговаривать не менее чем с восемью представителями тех корпораций, акции которых находятся в портфеле его компании. По словам Брауна, представители этих корпораций иногда сами обращаются к нему с тем, чтобы заручиться его поддержкой намечаемых мероприятий в области финансирования, диверсификации или выплаты дивидендов[283].

Пенсионные фонды. В США к числу финансовых институтов относятся также частные пенсионные фонды, хотя по существу они не играют самостоятельной роли на рынке капиталов. Эти фонды возникли в основном в послевоенный период в результате упорной классовой борьбы трудящихся США за улучшение своих жизненных условий. Но вместо того, чтобы вести борьбу за создание единой государственной системы пенсионного обеспечения, реакционные лидеры американских профсоюзов пошли по пути сепаратных действий в каждой отрасли промышленности. Профсоюзы в зависимости от своей силы и организованности добивались включения в коллективные договоры пунктов, обязывающих предпринимателей вносить в пенсионный фонд определенный процент от общей суммы заработной платы. Пенсионные фонды создавались при каждой крупной корпорации. В результате к 1962 г. в США насчитывалось 33 тыс. сепаратных пенсионных фондов[284]. Решающий голос в управлении ими принадлежит не профсоюзам, а предпринимателям в лице советов директоров корпораций[285].

В 50-х и 60-х годах отмечался быстрый рост денежных ресурсов пенсионных фондов. В 1957 г. общая сумма их активов оценивалась в 33 млрд, долл., а в 1965 г.— уже в 71 млрд, долл.[286] Этот рост объяснялся тем, что пенсионные фонды в большинстве случаев все еще находятся на стадии первоначального накопления средств. Новые взносы в пенсионные фонды пока еще в несколько раз превышают суммы, затрачиваемые на выплату пенсий. Можно полагать, что рост пенсионных фондов, очевидно, приостановится в начале 70-х годов, когда широко начнут вступать в силу права рабочих-и служащих на пенсию, а суммы, ассигнуемые на выплату пенсий, будут уравновешиваться объемом новых взносов.

В пенсионных фондах практикуются два способа хранения денежных ресурсов: передача фондов на управление трестовским отделам банков и приобретение страховых полисов. Преобладающая часть (свыше 60%) денежных ресурсов находится под управлением трестовских отделов банков. Значительную часть управляемых ими ресурсов пенсионных фондов банки инвестируют в акции различных корпораций. По данным на 1964 г., пенсионные фонды держали акции на 27 млрд. долл. (6% рыночной стоимости всех акций, зарегистрированных на Нью-Йоркской фондовой бирже)[287].

Социологи берлианской школы до крайности преувеличивают и искажают действительную роль пенсионных фондов в системе финансового контроля над корпорациями. Эти фонды ассоциируются у некоторой части населения с интересами рабочих и служащих и поэтому служат своего рода «золотой жилой» для апологетических упражнений берлианцев, жилой, которую они усиленно разрабатывают. Ссылки на «революционную» роль пенсионных фондов занимают центральное место в книге А. Берли «Власть без собственности». Более подробному развитию этой темы посвящен и социологический «труд» его ученика П. Харбрехта «Пенсионные фонды и экономическая власть», где он утверждает, что «пенсионные фонды становятся одним из главных центров власти в новой, нарождающейся социальной системе»[288] и что они создают общество, «находящееся за пределами господства частной собственности»[289].

Свой основной тезис о «трансформации» американского капитализма под «революционизирующим воздействием» пенсионных фондов П. Харбрехт изложил в заявлении для газеты «Нью-Йорк тайме»: «Пенсионные фонды — это социализация богатств капитализма. Это еще далеко не социализм, но происходящий процесс не имеет ничего общего с капитализмом, очерченным Карлом Марксом и Адамом Смитом»[290].

Вопреки подобным сенсационным заявлениям, книга Харбрехта по сути дела доказывает нечто прямо противоположное его главному тезису. В частности, Харбрехт не мог обойти вопрос о том, кто же контролирует ту огромную массу акций, которые приобретают на средства пенсионных фондов. Он довольно подробно описывает сложившуюся практику передачи ресурсов пенсионных фондов на управление трестовским отделам коммерческих банков. Эти банки наделяются правом по своему усмотрению инвестировать деньги пенсионных фондов в акции промышленных корпораций и правом голосовать этими акциями. «Практика предоставления инвестиционных полномочий опекунам в лице банков, — пишет П. Харбрехт, — породила такую ситуацию, при которой единственный опекун (обычный крупный банк) может располагать финансовым контролем над многими пенсионными фондами»[291].

По данным на 1965 г. банки управляли ресурсами пенсионных фондов на общую сумму 71 млрд, долл., т. е. эти фонды полностью находились под контролем банков. Около половины этой суммы приходилось на долю пяти крупнейших банков Нью-Йорка («Бэнкерс траст», «Морган гаранта траст», «Чейз Манхэттн бэнк», «Фэрст нэшнл сити бэнк» и «Мэнью фэкчурерс Ганновер траст»). Следовательно, быстрый рост ресурсов пенсионных фондов совсем не означает появления какого-то нового центра финансовой власти, независимого от старых, давно сложившихся финансовых центров капиталистических монополий. Ресурсы пенсионных фондов концентрируются в руках крупных банков и усиливают таким образом власть старых финансовых центров, власть Уолл-стрит.

Этот факт настолько очевиден, что его вынуждены признать как П. Харбрехт, так и А. Берли. «Весьма вероятно, — пишет П. Харбрехт, — что некоторые крупные банки Нью-Йорка скоро достигнут такого положения, когда находящиеся в их распоряжении пакеты акций, приобретенные на средства пенсионных фондов, будут придавать им значительный вес в правлениях многих корпораций... Вероятно, не будет преувеличением сказать, что центр финансового влияния, который в 20-х годах находился на Уолл-стрит, а затем, в 30-х и 40-х годах, передвинулся в ряд провинциальных центров, теперь снова вернулся к финансовым кругам Нью-Йорка»[292].

В таком же духе оценивает положение А. Берли. «В настоящее время, — говорит он, — средствами пенсионных фондов управляет дюжина крупных банков, главным образом нью-йоркских, и десять — двенадцать крупных страховых компаний. Пожалуй, можно было бы сказать, что эта горстка банков страховых компаний образует центр власти, маячащий на горизонте. Вероятно, это было бы наиболее правильным прогнозом... Относительно небольшая олигархия людей, оперирующих в той же самой атмосфере, пользующихся одной и той же информацией, вращающихся в одних и тех же кругах, знающих друг друга, связанных общими деловыми операциями и интересами, будет держать в своих руках все нити управления»[293].

Нельзя «е согласиться с выводами Берли и Харбрехта относительно того, что рост ресурсов пенсионных фондов усиливает финансовые позиции горстки крупнейших банков Нью-Йорка, а в целом — финансовые позиции Уолл-стрит. Но утверждение о том, что «новый центр финансовой власти», образуемый горсткой крупнейших банков, только-только «замаячил на горизонте», конечно, является вздорным. Власть горстки банков и финансовой олигархии уже давно утвердилась в США. Нелепо говорить, что только благодаря росту пенсионных фондов нью-йоркские банки приобрели финансовые средства контроля над промышленными корпорациями.

Берли и Харбрехт не могут не знать, что в распоряжении трестовских отделов банков уже давно находятся огромные капиталы, доверенные им богатыми капиталистами— рантье. Трестовские отделы банков управляют и ресурсами пенсионных фондов, часть которых (27 млн. долл.) также была инвестирована в акции промышленных корпораций. Бесспорно, пакет акций, приобретенный на деньги пенсионных фондов, предоставляет банкам дополнительную крупную голосующую силу в промышленных корпорациях. Но еще более значительную власть предоставляет тем же банкам 30-миллиардный пакет акций, купленных на деньги капиталистов-рантье.

Позволительно спросить: почему же ревностные поборники «трансформации» американского капитализма концентрируют внимание только на одной, меньшей части общих ресурсов трестовских отделов банков? Почему они игнорируют социальные последствия огромной концентрации и централизации капиталов финансовых и промышленных магнатов и так подробно живописуют «революционные» последствия «вторжения» на Уолл-стрит «пролетарских денег» в лице пенсионных фондов?

Причина этой грубой тенденциозности так называемых научных исследований заключается в том, что пенсионные фонды ассоциируются с социальным обеспечением, с интересами миллионов американских трудящихся. Приписав этим фондам роль «одного из главных центров финансовой власти», берлианцы тем самым пытаются создать впечатление, будто интересы социального обеспечения и общественной пользы начинают в современной действительности США брать верх над извечной погоней за капиталистической прибылью.

«Благотворительные фонды». В американских официальных классификациях держателей акций в разряд финансовых институтов включаются «благотворительные фонды» и частные фонды университетов и колледжей, сложившиеся из пожертвований богатых капиталистов. В конце 1964 г. этим фондам принадлежали акции на сумму 14 млрд, долл., или 3% всех зарегистрированных на Нью-йоркской фондовой бирже акций[294]. Поэтому есть основания внести ясность в вопрос о том, кто же пользуется голосующей силой этих своеобразных финансовых институтов.

По данным на 1964 г. в США насчитывалось 6 тыс. «благотворительных фондов», с общей суммой активов 15 млрд. долл.[295] Наиболее крупными денежными ресурсами располагали следующие благотворительные фонды (млн. долл.);

Фонд "семьи Фордов 3200

Три фонда семьи Рокфеллеров .......... 1210

Фонд семьи Дьюи ,,,,,,,,,,,,,,,, 478

Фонд семьи Хартфордов ............. 360

Шесть фондов семьи Меллонов 310

Создавая «благотворительный фонд», капиталист обычно помещает в него часть акций тех промышленных корпораций или банков, которые находятся под его контролем. Иными словами «благотворительные фонды» представляют собой своего рода холдинговые компании, обеспечивающие сохранение экономического контроля соответствующих семей над корпорациями и банками. Фондам семьи Рокфеллеров принадлежат крупные пакеты акций главных нефтяных компаний и «Чэйз Манхэттн бэнк». Фонд семьи Фордов владеет 40 млн. акций компании «Форд мотор», Фонды семьи Меллонов включают крупные пакеты акций компаний «Галф ойл» и «АЛКОА». Благотворительный фонд «Хьюстон эндаумент» владеет 28% акций одного из крупнейших техасских банков, «Тексас нэшнл бэнк оф коммерс», страховой компанией, газетой «Хьюстон кроникл» и огромным недвижимым имуществом в городе Хьюстоне, включая значительную часть земли, на которой стоит город[296].

«Благотворительные фонды» представляют собой составную часть личного состояния семей их основателей. Едва ли нужно доказывать, что голосующая сила, основанная на их акционерном капитале, ставится на службу финансовым интересам их основателей или наследников основателей. Рамки финансовых операций «благотворительных фондов» весьма широки.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Глава 7 «Другие» медведи

Глава 7 «Другие» медведи На свете, кроме бурого, существует ещё шесть видов медведей. С тремя из них людям приходилось общаться довольно часто. Интересно, что эти звери имеют в своём русском названии приставку, обозначающую цвет шкуры. Я говорю о белом и двух чёрных

Глава 4. Другие страшные истории

Глава 4. Другие страшные истории Как уже говорилось, Московский метрополитен — это мир мистики и легенд. Подчас там случается такое, что разум отказывается верить в реальность происходящего. Очень часто пассажиров метро преследуют звуки, которые никак нельзя объяснить

Раздел III. Манипуляция сознанием и общественные институты Глава 10. Массовая культура и ее институты

Раздел III. Манипуляция сознанием и общественные институты Глава 10. Массовая культура и ее институты § 1. Толпа и ее искусственное созданиеНицше писал: «Когда сто человек стоят друг возле друга, каждый теряет свой рассудок и получает какой-то другой».С конца XIX века одной из

Глава 11. Общественные институты

Глава 11. Общественные институты § 1. Школа — производство человека массыФормирование общества, в котором главным средством господства является манипуляция сознанием, в огромной степени зависит от типа школы.Вслед за великими буржуазными революциями произошли pеволюции

ГЛАВА 1. РОЗЕНКРЕЙЦЕРЫ И ДРУГИЕ

ГЛАВА 1. РОЗЕНКРЕЙЦЕРЫ И ДРУГИЕ Один из персонажей Уэллса говорил: «Даже самые образованные люди зачастую не отдают себе отчета в той силе, которая сокрыта в научных книгах. В них чудеса, чудеса, чудеса».Теперь же, однако, в этом отдают себе отчет даже люди с улицы — там есть

Страховые возмещения

Страховые возмещения Однако, кроме самих природных катастроф, есть еще и рост страховых возмещений при катастрофах. Он растет по мере роста движимого и недвижимого имущества в мире. Понятное дело, климатическим алармистам важно доказать, что рост страховых выплат

Глава 5. «Другие люди»

Глава 5. «Другие люди» Хотя подавляющее большинство спецназа состоят из славян, существуют некоторые исключения.С первого взгляда вы бы сказали, что он цыган. Высокий, хорошо сложенный, спортивный в движениях, симпатичный, с крючковатым носом и пылающими глазами. Капитан

Глава 1. Океаны, другие страны…

Глава 1. Океаны, другие страны… Про океаны мы уже наговорили столько, что вполне можно было бы обойтись без этой главы. Но для полноты картины я ее все же напишу. Обобщим, так сказать.…Пробил час, и водород, стронутый радиоактивным теплом, начал активно выделяться из

Глава 10 ДРУГИЕ «ЗАСТОЙНЫЕ» ЭПОХИ

Глава 10 ДРУГИЕ «ЗАСТОЙНЫЕ» ЭПОХИ В ЦК слушают доклад Горбачева: — Товарищи! Мы движемся к демократии! Все встают и аплодируют. — Товарищи! Цена на мясо повысилась до 10 рублей за килограмм! Аплодисменты становятся жиже. — Товарищи! Цена на масло повысилась до 15

Глава IV. Другие причины кризиса

Глава IV. Другие причины кризиса §1. Объективные причины вырождения Водородная бомба: изобретение, позволяющее покончить со всеми изобретениями. Неизвестный автор Является ли удобность причиной обесчеловечивания? Существует мнение, согласно которому деньги стали

Глава 7. Другие русские

Глава 7. Другие русские Чему нас могут научить соотечественники, вернувшиеся на родину? Рядом с нами сегодня живет более 10 миллионов переселенцев. И еще 20 миллионов русских остается за границей. Причем большинство — не в Америках и Европах, а в ближнем зарубежье. Там им

Глава 5. «Катенька» и другие

Глава 5. «Катенька» и другие Исчезновение биологаВ тот день Жерар пришёл в наш офис в явно раздражённом расположении духа. Я ожидал, что он сам поделится новостями, но он насупился и молчал.— Какого чёрта ты нахохлился, как сыч? — не выдержал я.— Пустяки, — отозвался

Институты

Институты Основополагающий институт социально-планового рыночного хозяйства – рынок как коммуникационно-конкурентная система, задающая условия для несвязанного обмена производственными и потребительскими благами и через координацию рассеянных ограниченных знаний

Глава IX Финансовые группы и сферы влиянии

Глава IX Финансовые группы и сферы влиянии Изменения в составе главных финансовых групп. В ходе современного развития монополистического капитала в США сложились группы общих финансовых интересов. Ради краткости их можно называть просто «финансовые группы». Эти группы

«Здесь вам не тут»: международные институты там — и международные институты тут

«Здесь вам не тут»: международные институты там — и международные институты тут Николай МнёвПродолжает тему академической недвижимости статья Николая Мнёва, канд. физ. -мат. наук, с.н.с. С. -Петербургского отделения Математического института им. В.А. Стеклова

Страховые страхи / Политика и экономика / Что почем

Страховые страхи / Политика и экономика / Что почем Страховые страхи / Политика и экономика / Что почем 20 млрд руб. выплатит Агентство по страхованию вкладов (АСВ) вкладчикам лишенного лицензии банка «Пушкино». Сумма рекордная. Теперь в АСВ