42. DJ

Позитив я для них уже публиковал еще в прошлом апреле, и даже потом в картинку оформлял. Пущай пользуются: http://s55.radikal.ru/i147/0810/57/32f95e5ad798.jpg

Это обычное дело. Рыночная аналитика уже много лет назад превратилась в такое же шоу, как и публичная политика и, в принципе, ничем особым не отличается от футбольных репортажей. Главное как можно эмоциональнее комментировать происходящие движения и высказывать всякие любые гипотезы, которые позволят заполнить эфир от одного рекламного блока до другого.

Кауффман, держите обещанные наложения реального DJIA на прогноз прошлого июля. Вчера radikal валялся, не мог выложить.

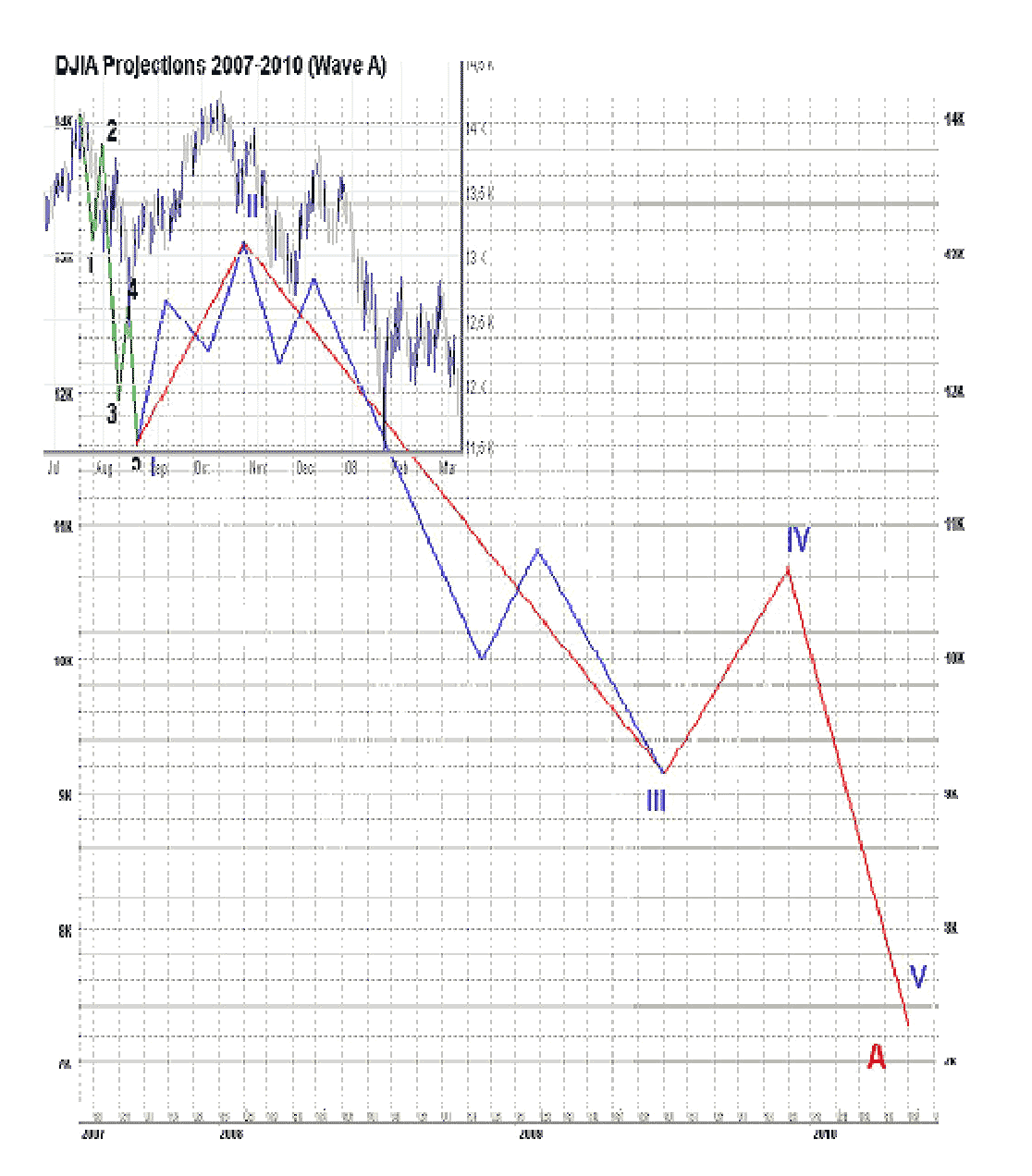

Первое наложение — линейное. Небольшие красные метки — 1.08.07 и 1.08.08, и 14,000 и 11, 000. Как видите, разница с Вашим наложением заметна невооруженным глазом — фактически, на Вашем наложении весь реальный график сдвинут примерно на 2 месяца. Вполне логично, что у Вас там наблюдается ход в противофазе.

Увеличить

http://radikal.ru/F/s41.radikal.ru/i092/0808/0d/9b80cf5eb887.png.html

Второе наложение — с коррекцией по времени. Думаю, претензий к тому, что точные сроки достижения экстремумов несколько отличаются от прогнозных, у Вас нет. Итак, волны I и II я одним куском линейно растянул по времени (т. е. в реальности они развивались быстрее, чем прогнозировалось), волны III.1 и III.2 — одним куском сжал по времени, а остаток III.3 — целиком сжал еще сильнее (т. е. в реальности III развивается пока медленнее, чем прогнозировалось). В результате, реальный август 2007 и август 2008 я наложил на прогнозный — т. е. полные временные интервалы прогноза и реальности на данном наложении совпадают от начала кризиса до сегодняшнего дня. Вот что получилось:

Как нетрудно заметить, волны I и II отработали практически на одно и то же значение выше, чем планировалось. Это бывает — пробные волны они такие. Но войдя в волну III, DJIA начал быстро нагонять прогноз и с волновой точки зрения сейчас мы ровно там, где и должны быть. А чтобы у Вас не было сомнений, в выборе метода линейного сжатия по времени, ниже приложен точный, недеформированный график NIKKEI 225, который В ТОЧНОСТИ повторяет движения DJIA. Более того — даже динамика волн на NIKKEI идеально ложится на прогноз DJIA — попробуйте сами наложить. Или можете наложить вместо него практически любой другой европейский индекс — результат будет тот же. Т. е. DJIA, в отличие от европейских и японских индексов, идет как бы спотыкаясь, реагируя сильным дерганьем и деформацией волн на излишне бурную активность Феда, Казначества и Администрации, из–за чего теряется его хрестоматийность и можно даже запутаться в волнах. Сверка с другими индексами позволяет устранить "рукотворный" фактор.

Таким образом, следует констатировать, что мы сейчас находимся в середине волны III.3, которая вполне себе успешно развивается. Открытым остается вопрос о дальнейшей динамике. Т. е. продолжит ли эта волна развиваться так же заторможенно, или пойдет наверстывать время. Но это малосущественный момент.

Фигово провели. Твердая двойка за мелкое передергивание — даже не смогли удержаться, чтоб не отрезать от моего графика первые два месяца и не наложить мой прогнозный сентябрь на реальный июль. Впрочем, мало кто из моих "критиков" обладает необходимым умом, чтобы красиво меня подловить, не вляпавшись самому в г…, так что не переживайте. Смотрим на график:

Крупнее: http://i002.radikal.ru/0803/e4/5fcfd234595c.png Напоминаю свой напалечный пример:

17 марта 2008. Рассмотрим простейший, но абсолютно реальный пример. 15 марта 2007 американский индекс DJIA скорректировался к уровню 12,000, германский DAX — к 6,500, а евро стоил $1.325. Допустим, в этот самый день какой–то американский банк сменял $1000 на 755 евро и вложил их акции, входящие в DAX, а некий европейский банк сменял 755 евро на $1000 и вложил их в акции из DJIA. После короткого периода бурного роста оба индекса начали падать и спустя ровно год — 15 марта 2008, оказались на тех же отметках — 12,000 и 6,500 соответственно. Понимая, что дальше будет еще хуже, оба банка ликвидировали все свои биржевые позиции и репатриировали капиталы. Но доллар за это время подешевел к евро до $1.565. Американский банк продал германские акции за те же 755 евро, но получил за них, благодаря курсовой разнице, уже не $1000, а больше $1180 или 18% прибыли за год. А европейский банк за свою $1000, вырученную от продажи американских акций, получил меньше 640 евро или 15% убытков за год. Я думаю, никому не надо объяснять, кто в результате такой операции оказался д’Артаньяном, а кто сексуальным меньшинством.

В действительности, этот процесс сегодня происходит на всех фондовых и большинстве жилищных рынков в мире. Дальнейший масштабный обвал национальных активов во всем мире является неизбежностью, и процесс ликвидации спекулятивных и инвестиционных позиций на иностранных рынках и репатриации капиталов будет кратно нарастать. Соответственно, триллионы долларов, евро, фунтов, франков и йен будут взаимно конвертироваться, и возвращаться в национальные финансовые системы. И описанный выше микроэкономический эффект от ускоренной девальвации доллара в условиях глобального спекулятивного кризиса, приводит к очень интересным макроэкономическим результатам. Поясню на схематичном примере.

Допустим, что 1 января 2003 на балансе иностранных финансовых институтов находилось 5 триллионов долларов США, при курсе $1.07 за евро. Пусть американские инвесторы за 5 лет вложили в акции европейских компаний еще $2 триллиона, приобретя для этого у европейских банков 1,575 млрд. евро по средневзвешенному курсу $1.27 за евро. Европейские банки, в свою очередь, вложили $1 триллион (787 млрд. евро) в акции американских компаний, а второй оставили у себя на балансе. В результате, на мировом валютном рынке оказалось уже 6 триллионов неприкаянных долларов, что вызвало девальвацию зеленого до $1.49 за евро к концу 2007. Далее, если посмотреть на биржевые котировки, то видно, что европейские и американские бумаги в этот период росли и дешевели примерно синхронно. И вот сегодня, напуганные глобальным фондовым кризисом, американские и европейские финансисты решают ликвидировать все свои иностранные активы. Пусть их усредненная продажная цена оказывается на 25% выше цены покупки. Европейцы получают за американские акции $1,250 млрд., реэкспортируют их и меняют у других иностранных банков на 840 млрд. евро (менее 7% прибыли) по курсу $1.49. Таким образом, на мировом валютном рынке оказывается целых $7,250 млрд., что немедленно сбрасывает доллар в новый виток девальвации до $1.565 за евро. И тут начинают продавать свои европейские активы американцы. Они получают за них 1,970 млрд. евро, меняют их на том же валютном рынке на $3,080 млрд. (более 50% прибыли) по курсу $1.565 и увозят домой. В итоге, на балансе иностранных финансовых институтов остается всего $4,170 млрд. — на $830 млрд. меньше, чем в начале 2003. И… правильно — доллар как из ведра укрепляется до $0.95 за евро. Теперь, при желании, американцы могут купить на те же деньги на 65% больше европейских активов, чем купили в 2003–2007.

Это, конечно, очень примитивная схема. Чтобы изложить реальную систему управления долларовым пространством даже в первом приближении, мне потребуется исписать страниц 25. Но, несмотря на свою примитивность, приведенный выше пример дает достаточное понимание того, что значит, что в мире завелось слишком много долларов. Конечно, их много. Почему бы им не быть в излишке, если США все последние 7 лет целенаправленно накачивают планету дешевеющими баксами. А вот когда США начнут собирать урожай, как бы этих долларов не оказалось слишком мало. Это, граждане, и есть та самая “политика сильного доллара”, о которой уже много лет честно предупреждает Дж. Буш Мл., за что глупые люди над ним нередко смеются и называют идиотом. Но смеются они зря. Потому что более чем вероятно, что уже завтра многим весельчакам придется прослушать вторую часть оперы “Сильный доллар” и она им очень не понравится.

И вот тут возникает вторая версия того, почему ФРС, теряя тапки, кинулся снижать ставку. Видимо в сентябре, к Бену, нашему, Бернарке, приехали товарищи с Уолл Стрит, привезли с собой бутылку Джонни Уокера и недоеденную пиццу, и договорились, что будет вполне справедливо, если они, т. е. эти товарищи, получат максимальный курсовой навар на свои иностранные вложения, а потому торопиться с укреплением доллара не надо, а надо, наоборот, слегка его того — девальвировать, для чего нелишним будет ударными темпами снизить целевую ставку по федеральным фондам. http://www.avanturist.org/forum/index.php? topic=8.740

Савва — читаем мои статьи и комментарии, и Вам все станет ясно. Все идет по плану вплоть до мелочей. Просто еще полгода назад Вы не считали нужным принимать мои слова всерьез. Вот теперь можете начинать перечитывать все подряд с самого первого моего коммента в июне 2007 и воспринимать все буквально, как Книгу Откровений Иоанна Богослова.

22.08.2007. Поскольку спекулятивные кризисы в США, ЕС, Японии и пр., будут сопровождаться гигантскими убытками, то для их покрытия иностранные инвесторы выведут большую часть своих капиталов — предположительно 75–80% — с развивающихся рынков, в т. ч. российского, уже за первые 5–6 месяцев обвала. Помимо прочего, они тем самым застрахуют их и от катастрофических финансовых кризисов, которые станут бичом большинства развивающихся стран уже в 2008. Таким образом, к осени 2008 с российского рынка суммарно уйдет порядка $60 млрд. иностранных инвестиций. Поскольку большая их часть пришла в Россию в конце 2006 — первой половине 2007, т. е. на пике бычьего рынка, то вывод средств в процессе обвала обойдется иностранным инвесторам в 15–30% убытков (эффект кредитного плеча), т. е. реальный объем вывезенных капиталов составит всего $40–50 млрд. к состоянию на июль 2007. Тем не менее, как за счет вывода иностранных инвестиций, так и за счет ликвидации сделок российскими спекулянтами, российские индексы могут упасть к сентябрю 2008 примерно на 50% от пиковых значений. http://www.avanturist. Org/column/3/source/1446

Сентябрь 2008. Как видите, российские индексы точно по плану упали примерно на 50% от пиковых значений.

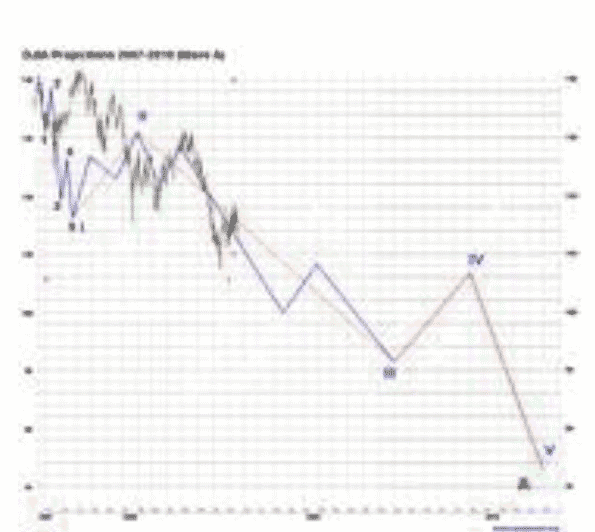

12.03.2008. Начало третьей фазы глобального кризиса ознаменуется тотальным падением практически всех фондовых и товарных рынков в мире. Думаю, что массовый падеж начнется еще до конца марта. Западные фондовые рынки войдут в главную фазу снижения в волне A коррекции к циклу роста с 1970–х. Скажем, для американского DJIA [2] цель в этой волне будет примерно на уровне 10,000, для японского NIKKEI 225 — тоже где–то в районе 10,000, для британского FTSE 100 — 4,500, для германского DAX — ближе к 5,000. Подчеркиваю — это не цели волны A, а именно цели индексов в наступающей фазе 3 мирового кризиса, т. е. примерно до начала этой осени. Вообще же первая коррекционная волна A на фондовых биржах продлится примерно до конца 2009 и ее цели по большинству индексов будут в районе минимумов 2002–2003 гг. http://www.avanturist. Org/column/3/source/1462

Писано было на DJIA 12,100, в фазе квартального коррекционного роста. Сейчас начало осени 2008. DJIA пробил критическую поддержку на 10,870 — минимум 15 июля — и уже добрался до 10,750. Продолжается главная волна падения A.III.3 — 10,000 мы увидим уже на днях.

Заодно можете посмотреть мой прогноз по DJIA от 1 августа 2007 и разъяснения по деформации фактической волновой структуры, которые я давал месяц назад. Как нетрудно заметить, мы находимся точно там, где нарисовано на графике от 1.08.07 — на сентябрь 2008 у меня было запланировано движение примерно от 11,200 к 10,500. Напоминаю, что на дворе сейчас 10,750. http://www.avanturist.org/column/3/source/1429http://www.avanturist.org/forum/index.php? topic=8.9380

Еще вопросы есть?

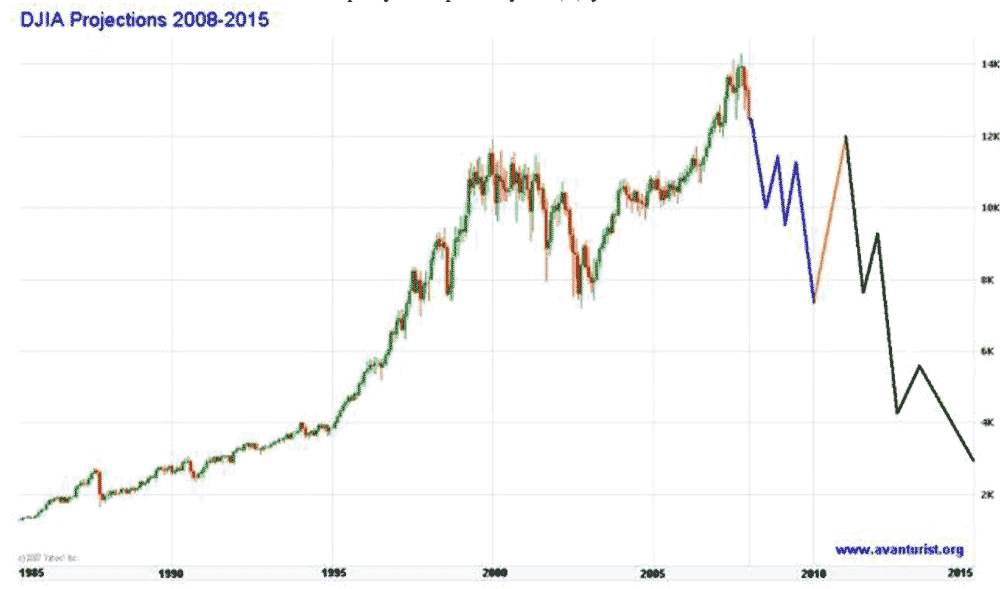

Ну, так, процентов на 90 уверен. Правое плечо нам почти гарантированно нарисуют перед финальным обвалом. И теперь это вряд ли займет меньше времени, чем первая волна. А первая волна, по текущей динамике, у нас займет примерно 14–16 месяцев. Т. е. в район 11–12K мы будем карабкаться от 7–7.5K по меньшей мере до 2 кв. 2010. И только тогда полетим к своим законным 2500–3500. Если, конечно, Штатам раньше не дадут внепланового пинка.

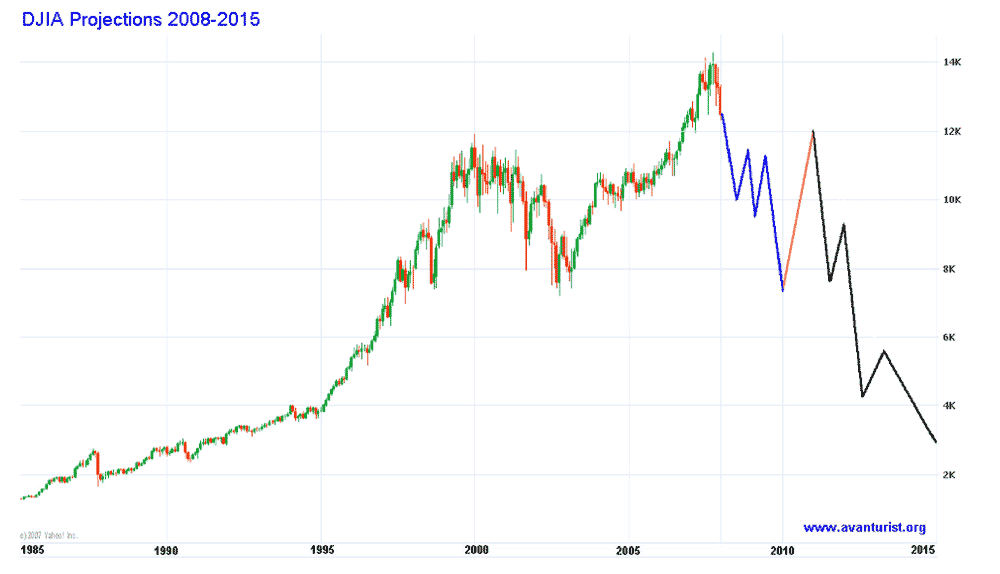

P.S. Ежели кто забыл мою январскую картинку по Доу: DJIA Projections 2008–2015

wwv4. av* ntu rtsl.oi g

199S 1990 1994 TOO# 2W, 2010 Л 14

http://s55.radikal.ru/il47/0810/57/32f95e5ad798.jpg

В принципе, с точки зрения мировой революции нарисованной на картинке, наблюдаемое сейчас отклонение от расчетных дат выглядит пустяком.

Отредактировано: avanturist-10 Октябрь 2008, 01:02:56

Черт его… Не, я–то не против. Я наоборот — за. Мне эта Третья Мировая тоже в принципе не очень нужна. Как–нибудь обойдусь без визуальной полевой классификации форм термоядерных грибов. Понаблюдаем. Все–таки Доу — это далеко не главный показатель состояния. С ним я банально мог не учесть каких–то факторов, по которым он ДОЛЖЕН БЫЛ быстрее упасть и медленнее скорректироваться вверх, чем я расчитывал, но по совокупности примерно к тем же конечным срокам. Обвал ведь идет не только в США, но и в Европе, и в Японии, и в остальных странах. Гораздо важнее, что нам рисует доллар и казначейки. А они пока рисуют движение капиталов в США. И никаких признаков перелома этой тенденции я не наблюдаю.

Ща я тебе поясню на пальцах, чтобы не задействовать себя всего целиком.

Забегает сегодня толпа трейдеров в свои терминалы, смотрит на цифры и приходит им в голову, что дно уже достигнуто.

— Ура, дно! Налетай, подешевело! — издают они вопль, и дружно кидаются покупать. Доу взлетает на 200 вверх.

Проходит час, какая–нибудь корпорация публикует отчет об убытках в 40%, самый нервный трейдер начинает в ужасе продавать накупленное с утра, индекс начинает ползти вниз.

— Аааа, караул, спасите–помогите! Это было ложное дно! Спасайся кто может! — издают дружный вопль спекули и начинают сливать все подряд. Доу шмякается на 200 вниз. Теперь все трейдеры сидят и трясущимися руками капают себе валерьянку с виски.

— Не, мля, сегодня я больше не торгую. Пусть самоубийцы на таком рынке торгуют, — всхлипывают потрепанные спекули, и Доу мелко подрагивает, улавливая импульсы от их трясущихся рук.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК