Сценарии для экономики Украины

Сценарии для экономики Украины

Сценарные условия и «развилки» для Украины В настоящий момент на Украине создались преддефолтные условия и для того, чтобы переломить ситуацию, МВФ предполагает, что дополнительно к $17 млрд. средств Фонда, которые обещаны к выделению для восстановления экономики Украины, из других источников (ЕС, двухсторонние кредитные линии с рядом стран, Мировой банк и др.) Украине удастся привлечь в 2014 и 2015 гг. не менее $15 млрд. Также МВФ ожидает приток частных инвестиций. Вместе с тем, самих средств МВФ едва хватает на рефинансирование выплат по внешним долгам — до $12 млрд. (без задолженности за российский газ). И средств МВФ недостаточно для увеличения размера необходимых валютных резервов ($16 млрд. в настоящий момент) и удержания курса гривны.

Как показал проведенный анализ, в ближайшие несколько лет Украине от различных международных финансовых организаций и стран планируется перечисление помощи, в основном в виде кредитов, в размере $24,71 млрд. и 15,5 млрд. евро (что в долларовом эквиваленте составит $21,2 млрд. (по курсу на 12.07.2014 г. $1 = 0,73 евро)). В долларовом эквиваленте в целом финансовая поддержка Украине ожидается в размере $45,91 млрд.[83]

Ранее очень значительную поддержку экономике Украины оказывала Российская Федерация. По заявлению Председателя Правительства РФ Д. Медведева, общий долг Украины перед Россией достиг $16,6 млрд.[84], который украинское руководство отказывается признавать. Общая поддержка в предыдущий исторический период (с 1991 г.) Украины со стороны России (за счет энергетических субсидий, прежде всего, т. е. отличия цен поставляемых энергоносителей от мировых) оценивается не менее 10–15 млрд. долл. в среднем в год или порядка 200–350 млрд. долл.

Из $137,4 млрд. внешних долгов менее $40 млрд. приходится на совокупный внешний государственный долг. Более $100 млрд. — долги негосударственного сектора экономики (банки и нефинансовые компании).

Примерно $65 млрд. внешнего долга относится к категории краткосрочного. Этот долг есть смысл сравнить с золотовалютными резервами Украины, которые уже в феврале 2014 г. упали до $15 млрд. и даже с учетом двух траншей МВФ на $4 млрд. остались почти на этой критичной отметке. Таким образом, краткосрочные долги в четыре с лишним раза превышают валютные резервы, из которых большая часть (более $10 млрд.) в принципе неликвидны (автокредитование)[85].

В случае предоставления Украине всей суммы обещанных кредитов рост государственной валовой внешней задолженности Украины составит примерно 8-10 % процентных пункта ВВП в год. При этом отношение «государственная задол-женность/ВВП» будет доведено до 98,3 % к концу 2015 г., а уже к концу 2017 г. валовой внешний долг превысит ВВП на 6,2 %. И это — при крайне оптимистическом прогнозе роста ВВП и динамики курса национальной валюты.

Платежный баланс Украины за январь-июнь 2014 г. имеет дефицит в размере $4 231 млн. (в январе-июне 2013 г. наблюдался профицит на уровне $2 181 млн.). Рис. 15 иллюстрирует потоки украинского платежного баланса.

Рис. 15. Платежный баланс Украины, сальдирующие статьи[86]

Сальдо платежей по внешней торговле товарами и услугами. Наиболее существенный отрицательный дисбаланс — это дисбаланс внешней торговли товарами и услугами размером в 8,5 % ВВП. Значительное отрицательное сальдо внешней торговли характерно для последних 7 лет, начиная с 2007 г. за исключением кризисного 2009-го и посткризисного 2010 гг. На рис. 16 представлено сальдо баланса торговли товарами и услугами за период с 2011 по 2013 гг. В среднесрочной перспективе сохранится существенный минус по этой позиции, как и в предыдущие 3 года[87] .

Рис. 16. Сальдо баланса торговли товарами и услугами, _$ млрд.[88]

Россия — основное направление украинского экспорта: в 2013 г. на ее долю пришлось 24 % поставок, 2-е место у Турции — всего 6 %. В случае введения Киевом эмбарго на торговлю с Россией перенаправить удастся не более 15 % поставок, выпадающая экспортная выручка в 1-й год может составить до $15 млрд.[89] Доля Украины в российском экспорте — 4,5–6%, но товарная структура более диверсифицирована, чем во все прочие страны в совокупности. Перенаправить в другие страны те несырьевые товары (в 2013 г. — на $9,7 млрд.), которые сейчас идут на Украину, получится лишь на 40–45 %, т. е. Россия лишится до $5,8 млрд. или 1,1 % своего экспорта.

Критически значимыми областями Украины с точки зрения формирования профицита внешней торговли и обеспечения притока экспортной выручки на Украину выступают[90]: Донецкая область (профицит внешней торговли по итогам января-апреля 2014 г. составил $2 587 млн.), Днепропетровская область ($1 513 млн.), Запорожская область ($771 млн.), Луганская область ($570 млн.).

Перечисленные области являются лидерами по объему экспорта продукции после г. Киева, на них приходится порядка 45 % всего экспорта Украины. Но Киев сам мало что производит (кроме услуг), здесь находятся штаб-квартиры компаний и банков. Зато Киев имеет в 3 раза выше уровень жизни, чем средний по Украине, поэтому он держит лидерство по потреблению, в том числе, импортной продукции. Отсюда существенный дефицит внешнеторгового баланса наблюдается в именно г. Киеве (— $2 947 млн.) и Киевской области (— $706 млн.).

Экономическая ассоциация с ЕС даст прибавку к показателю внешней торговли от $0,5 млрд. до $2 млрд. в год, в то время как полная приостановка взаимной торговли с Россией принесет дефицит бюджета в размере от $9,5 млрд. до $17 млрд. В результате, к концу 2014 г. прогнозируется резкое снижение показателей внешней торговли товарами и услугами, что повлечет недофинансирование бюджета в размере $22 млрд.

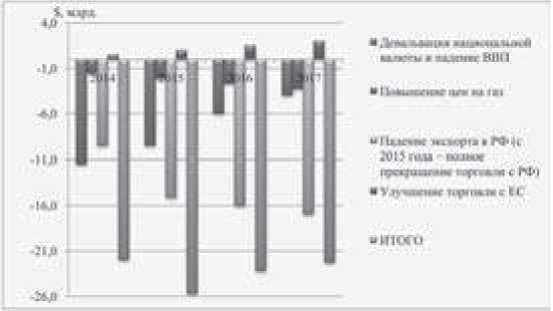

Самая критическая ситуация ожидается к концу 2015 г., когда вкупе с потерями 2014 г., бюджет Украины недополучит еще $25,7 млрд. (рис. 17).

Рис. 17. Прогноз изменения показателей внешней торговли товарами и услугами Украины с 2014 по 2017 гг.

Всего же с 2014 по 2015 годы бюджет Украины по показателю внешней торговли товарами и услугами недополучит $93,2 млрд.

Отчасти Украина снизит импорт, поскольку девальвация гривны на 80 и более процентов с начала 2014 г. приведет к некоторой корректировке реального курса (по оценкам ЦИИ ЕАБР, на 10–11 %[91]; по оценкам МВФ на 14–16 %[92]). Однако рост цен на газ ухудшит платежный баланс в расчете на 1 месяц в размере более $1 млрд.

Кроме того, в случае продолжения российско-украинской конфронтации резко снизится (если вообще не остановится) украинский экспорт в Россию. 25 % экспорта товаров и услуг Украины в 2012 г. приходилось на Российскую Федерацию. В абсолютном выражении это больше $20 млрд. в год.

Даже если взять консервативную оценку и «уполовинить» цифру украинского экспорта в Россию, то «дыра» в платежном балансе Украины составит $9-10 млрд. В противовес ЕС облегчает доступ украинских товаров на свои рынки (односторонний режим свободной торговли по части товарных позиций), в результате чего экспорт Украины в западном направлении возрастет на $500 млн. в год.

Ради этой символической суммы Украине предлагается пойти на добровольный отказ от валютной выручки на многие миллиарды[93].

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Сценарии без Сингулярности

Сценарии без Сингулярности Можем ли мы вообще не достичь Сингулярности?Да.Прежде всего, цивилизация ещё может погибнуть. Ядерная война сверхдержав маловероятна, поскольку ядерная сверхдержава осталась только одна. Но средства массового уничтожения ныне доступны даже

Сценарии смены власти

Сценарии смены власти Координационный совет оппозиции (КСО) на своем заседании 16 декабря 2012 года признал состоявшуюся накануне лубянскую акцию «Марш Свободы» успешной. За это КСО был подвергнут с разных сторон критике. И в основном несправедливой. Ибо формально КСО

Глава 20 СЦЕНАРИИ КАТАСТРОФ

Глава 20 СЦЕНАРИИ КАТАСТРОФ Общая тональность футурологических расчетов будущего, несмотря на феноменальные обещания современной науки, выглядит пессимистичной. Ответственные исследователи не могут игнорировать факторов мировой несправедливости, генерирующей

Сценарии возможного

Сценарии возможного Хотя политический прогноз, строго говоря, и выходит за рамки конспирологии, тем не менее, позволим себе представить вам несколько вариантов дальнейшего развития событий, связанных с выборами депутатов Госдумы в декабре 2011 года и Президента РФ – в

в сценарии краха СССР

в сценарии краха СССР Но пока от рассмотрения возможностей делать политику и рассмотрения перспектив осуществления той или иной политики необходимо вернуться к теме рассмотрения краха СССР. Поскольку идеологическая обработка советского общества в сталинские времена

Глава 3. Как Герой Украины Дмытро Павлычко расправился с Героем Украины Иваном Дзюбой

Глава 3. Как Герой Украины Дмытро Павлычко расправился с Героем Украины Иваном Дзюбой То же произошло и с украинским литературоведом Иваном Дзюбой, бывшим комсоргом Сталинского пединститута. В 1960-х он написал книгу «Интернационализм или русификация?». Эта книга вполне

Опасные сценарии

Опасные сценарии Посмотрим на сценарий учений «Мирная миссия – 2007», что в августе прошли сначала в китайском Урумчи (штабная стадия) и на полигоне Чебаркуль в Челябинской области (собственно, полевая стадия). Итак, по легенде, группы экстремистов-террористов захватывают

Состояние экономики Украины

Состояние экономики Украины В настоящее время состояние экономики Украины близко к преддефолтному, переходящее по ряду позиций (например, платежи за российский газ, выплата бюджетных трансфертов регионам, пенсии и социальные пособия населению) к открытому дефолту.По

Сценарии и реальность

Сценарии и реальность Возможно ли господство машин над людьми в будущем? Мы не знаем, будут ли всем руководить роботы или человек интеллектуально деградирует и не сможет создавать совершенные машины. Возможны различные сценарии развития мира после вырождения

Сценарии России

Сценарии России Перейдём к обсуждению конкретных сценариев возможного развития нашей страны. Сегодня в неявном виде бытует мнение, что, поскольку во все прошедшие века Россия выходила победителем, то так будет и сегодня, и рано ли, поздно, всё у нас тут образуется. Но это

5.3. Сценарии России

5.3. Сценарии России Теперь мы можем перейти к обсуждению конкретных сценариев возможного развития нашей страны. Сегодня в неявном виде бытует мнение, что раз во все прошедшие века Россия выходила победителем, то так будет и сегодня, и рано ли, поздно, все у нас тут

12. Гипотеза о базовом сценарии

12. Гипотеза о базовом сценарии Будем считать, что позиция Заказчика в отношении Базового сценария выглядит следующим образом:Целью сценирования является модификация системы образования Республики Армении в направлении, способствующем максимальной капитализации

Главный урок Украины: любая гражданская распря — производная от экономики

Главный урок Украины: любая гражданская распря — производная от экономики В конце сентября американский журнал National Interest выпустил любопытный альманах: «Цена Новой Холодной Войны. Российско-американская конфронтация из-за Украины». В сборнике представлены статьи

Сценарии

Сценарии Наступление эры матриархата может произойти как на всей планете, так и в определённом регионе, при этом вероятность последнего выше. Для этого необходимо соблюдение двух условий — кардинальное уменьшение социального статуса мужчин, их роли во многих отраслях

От Тольятти до Звездочки Пузанов Александр, генеральный директор фонда «Институт экономики города» Ланцев Дмитрий, сотрудник фонда «Институт экономики города» Попов Роман, сотрудник фонда «Институт экономики города»

От Тольятти до Звездочки Пузанов Александр, генеральный директор фонда «Институт экономики города» Ланцев Дмитрий, сотрудник фонда «Институт экономики города» Попов Роман, сотрудник фонда «Институт экономики города» Меры поддержки