Покупайте дорого, продавайте дешево

Покупайте дорого, продавайте дешево

Вам не стоит спешить и пытаться сразу же стать трейдером опционов. Легендарный инвестор Бенджамин Грэм говорил, что недостаточное знание фондового рынка – это очень опасная вещь{784}. Нужно помнить, что любой инвестор может с минимальными усилиями добиться тех же результатов, что и средний инвестор. Все, что ему нужно сделать, это купить доли в индексном фонде, структура которого повторяет структуру индекса S&P 500{785}. В этом случае его портфель будет в значительной степени напоминать средний портфель каждого второго трейдера, начиная от обладателей степени MBA Гарвардского университета и шумовых трейдеров и заканчивая управляющим хедж-фондом Джорджа Сороса. Для того чтобы отказаться от подобного предложения, вам нужно быть по-настоящему хорошим – или на редкость упрямым. На фондовом рынке царит жесточайшая конкуренция. Средний трейдер, особенно на сегодняшнем рынке, на котором происходящее определяется институциональными инвесторами, должен обладать широкими полномочиями, недюжинным интеллектом и достаточным опытом.

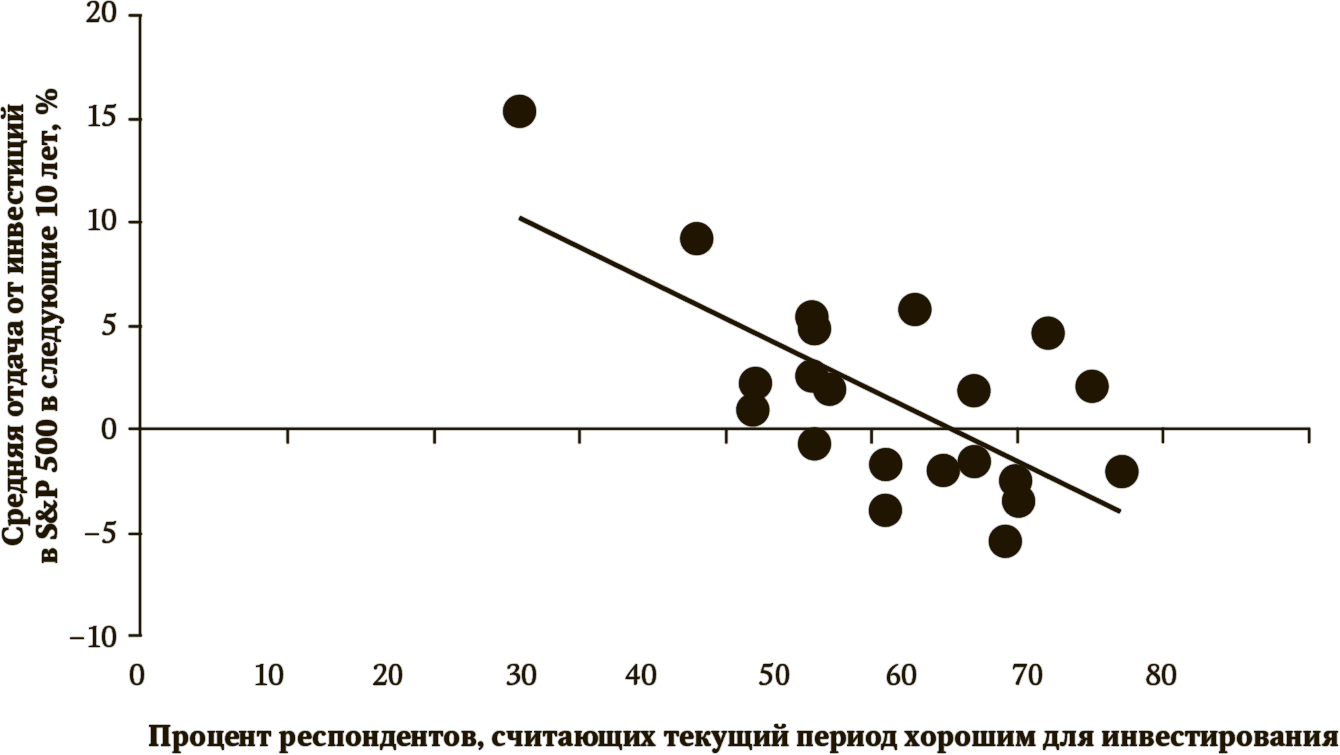

«Все почему-то думают, что работающий с ними менеджер взаимного фонда просто невероятно талантлив, – рассказывал мне Генри Блоджет. – Он закончил Гарвард и занимается своим делом уже 25 лет. Неужели при всем этом он недостаточно умен, чтобы переиграть рынок? Но дело в том, что таких, как он, – 10 млн и у каждого такого менеджера имеется бюджет в 50 млн долл. и компьютеры, размещенные на Нью-Йоркской фондовой бирже. И как он собирается переиграть всех остальных?» На практике большинство активных инвесторов не добиваются даже посредственных результатов. Gallup и другие организации, изучающие общественное мнение, периодически опрашивают американцев{786}, чтобы определить, когда, по их мнению, наступает хорошее время для покупки акций. Исторически между ответами и деятельностью на фондовом рынке наблюдается сильная связь – однако эта связь развивается в направлении, противоположном тому, которое могла бы диктовать осмысленная инвестиционная стратегия. Американцы склонны считать, что лучшее время для покупки акций возникает, когда значения коэффициента P/E раздуты, а акции переоценены. Самое высокое значение, зафиксированное по данным исследований Gallup, было достигнуто в январе 2000 г., когда 67 % американцев посчитали текущий период лучшим для инвестирования. Всего через два месяца началось падение NASDAQ и других фондовых индексов. И наоборот, лишь 26 % американцев посчитали хорошим временем для инвестирования в акции февраль 1990 г. – однако значение S&P 500 выросло в течение следующих десяти лет почти в четыре раза (рис. 11.10).

Рис. 11.10. Представление общественности о рынке акций и отдача от инвестиций за 10 лет

Большинству из нас приходится сражаться с этими инстинктами. «Инвесторы должны научиться делать противоположное тому, что подсказывает им инстинкт “борись или убегай”, – рассказывал мне Блоджет. – Когда рынок рушится, самое время воодушевиться и вложить в него деньги. Это самое плохое время для того, чтобы пугаться и изымать из него свои средства. Чем больше денег уходит с рынка, тем сильнее он падает. Нормальные инвесторы терпят убытки именно потому, что раз за разом делают неправильные вещи». И, по словам Блоджета, эти ошибки могут обойтись инвесторам исключительно дорого.

Предположим, что вы инвестировали 10 тыс. долл. в индекс S&P 500 в 1970 г. и планируете перевести их в деньги через 40 лет, после выхода на пенсию в 2009 г. В течение этого периода происходило много взлетов и падений. Но если вы не изымали инвестированные вами средства, то на момент выхода на пенсию ваша прибыль составила бы 63 тыс. долл. (с поправкой на инфляцию и за вычетом изначальной суммы){787}. Но если бы вы вместо этого предпочли «обезопасить себя», изымая деньги из рынка каждый раз, когда он падал более чем на 25 % от уровня предыдущего пика (и вновь размещая деньги на рынке, когда он возвращался к уровню 90 % от предыдущего максимума), то вы заработали бы всего 18 тыс. долл. прибыли – довольно жалкие 2,6 % в год{788}.

К сожалению, многие инвесторы ведут себя именно таким образом. Хуже того, они склонны делать изначальную инвестицию в моменты, когда рынок переоценен, – в этом случае им будет значительно сложнее обеспечить себе позитивную отдачу любого рода в долгосрочной перспективе.

В следующий раз, когда на рынке образуется пузырь, вы увидите сигналы, напоминающие призывно горящие огни казино: растущий курс большинства акций в новостях канала CNBC… заголовки в Wall Street Journal о рекордных показателях отдачи… реклама онлайновых брокеров, которые, как может показаться, зарабатывают целые состояния одним щелчком мышки. Отказ от покупок во время пузыря или продажи во время паники требует серьезных и сознательных усилий. Для того чтобы игнорировать мнение толпы, нужно немалое присутствие духа. В противном случае вы неминуемо будете совершать те же ошибки, что и все остальные.

Даниэль Канеман сравнивает эту проблему со знаменитой оптической иллюзией Мюллера-Лайера с двумя видами стрелок (рис. 11.11). На самом деле обе стрелки имеют одинаковую длину. Однако в одном случае концы стрелок обращены наружу, создавая впечатление расширения и безграничного потенциала. В другом – направлены внутрь, что вызывает ощущение замкнутости и ограниченности. Первый вариант аналогичен ви?дению фондового рынка инвесторами в моменты увеличения отдачи на инвестиции, а второй – после краха.

Рис. 11.11. Иллюзия Мюллера-Лайера

«Вы никак не можете заставить себя игнорировать эту иллюзию, – рассказывал мне Канеман. – Когда вы смотрите на рисунок, одна из стрелок всегда кажется длиннее другой. Однако вы можете тренироваться, чтобы научиться понимать, что эта закономерность вызывает иллюзию. В подобных ситуациях вы просто говорите себе, что не можете доверять своим впечатлениям и вам надо использовать линейку».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

ПОКУПАЙТЕ, ИЛИ МЫ ЗАПЛАЧЕМ!

ПОКУПАЙТЕ, ИЛИ МЫ ЗАПЛАЧЕМ! Удачи, надежды и мечты любого из нас связаны в эти праздничные дни перед рождеством и Новым годом с одной только, кажется, личностью — «потребителем». К лучшему или к худшему, но именно эта личность — будь то мужчина или женщина — определяет

ДОРОГО ЯИЧКО К ХРИСТОВУ ДНЮ

ДОРОГО ЯИЧКО К ХРИСТОВУ ДНЮ Все хорошо вовремя, и едва ли настоит надобность объяснять эпитет яичка тем мелким историческим фактом, что в XV веке во Пскове архиепископский наместник брал с крестьян, игуменов, попов и дьяконов по новгородской гривне за великолепное яйцо.

Социальные издержки иммиграции: дешево для нанимателя, дорого для общества

Социальные издержки иммиграции: дешево для нанимателя, дорого для общества Социальные издержки массовой иммиграции низкоквалифицированной рабочей силы многоплановы. Это повышенная нагрузка на социальную инфраструктуру, криминогенные риски, эскалация этнической

ТЫ СТОИШЬ ДОРОГО

ТЫ СТОИШЬ ДОРОГО Мне столько раз становилось стыдно, что я мужчина. Меня неизменно вгоняют в краску манеры некоторых представителей сильного пола, их пьяная болтовня и отношение к женщинам. Некоторые мужчины полагают, будто весь мир — их охотничьи угодья, как петухи на

ДОРОГО-МИЛО, ДЕШЕВО – ГНИЛО

ДОРОГО-МИЛО, ДЕШЕВО – ГНИЛО Есть такая пословица: дорого – мило, дешево – гнило. Наша бесплатная медицина сгнила на корню, это было запрограммировано установкой на, так называемую, бесплатность. Это могло себе позволить – но не позволило! – только богатое государство,

«Не покупайте у Кресса!»

«Не покупайте у Кресса!» Осень 1961 года. Человеческая карусель кружится у входа в магазин. Негры и белые. Они скандируют хором:— Доунт ба-а-ай ин Кресс! Доунт ба-а-ай ин Кресс! (Не покупайте у Кресса!)Останавливаться нельзя: тотчас вмешается полиция, И они кружатся, белые и

Service (услуги). Продавайте не «железки», а удобства

Service (услуги). Продавайте не «железки», а удобства Удобство выбора. Объясните покупателю, в чем преимущество этого выбора. Дайте возможность сравнить модели. Объясните, кому лучше подходит та или иная модель и чем они отличаются. Не усложняйте выбор похожими

Покупайте осьминогов!

Покупайте осьминогов! Клуб 12 стульев Покупайте осьминогов! КРИК ДУШИ Начало две тысячи двенадцатого года. Вся страна – по крайней мере население, достигшее избирательного возраста, – прильнула к экранам телевизоров и, наплевав на работу, следит за каждым движением

MILI дает деньги «до зарплаты». Дорого

MILI дает деньги «до зарплаты». Дорого Елена Николаева Российский аналог американской системы Pay Day Loan кредитует под 900% годовых Леван Назаров, 27 ключевой момент принятия решения об открытии бизнеса: новые возможности в области розничного кредитования - появилось

Фотоуслуги, дорого... / Политика и экономика / Что почем

Фотоуслуги, дорого... / Политика и экономика / Что почем Фотоуслуги, дорого... / Политика и экономика / Что почем 150 млн рублей — на столько провинились в июле столичные автомобилисты перед автоматическими камерами видеофиксации нарушений. Причем речь идет только о

Любо-дорого / Политика и экономика / Что почем

Любо-дорого / Политика и экономика / Что почем Любо-дорого / Политика и экономика / Что почем 100 тыс. руб. — таким может стать максимальный штраф за участие в несанкционированном митинге. С такой инициативой выступил ряд депутатов Госдумы от

Скучно, патриотично, дорого

Скучно, патриотично, дорого Марк Завадский Китайское телевидение сделает просвещение интересным для зрителей и рекламодателей — или уступит значительную часть аудитории интернету После первой волны ограничений, введенных в конце 2011 года, число развлекательных

Дёшево и сердито

Дёшево и сердито В субботу утром встали со Светкой пораньше, сразу пообедали и пошли гулять. Минут пятнадцать погуляли. Вдруг Светка как закричит: - Смотри, написано "Мы открылись"! Пойдём. Когда открываются, всегда дешевле. Оказалось, это открылся публичный дом. Не знаю,

ПОКУПАЙТЕ ОВЧАРОК!

ПОКУПАЙТЕ ОВЧАРОК! Любопытно было смотреть вечером 5 октября на канале «Россия»… Так, а что мы смотрели-то, собственно говоря? Как назвать это… мероприятие?ТВ-шоу? Знаете, на мой взгляд, англоязычное заимствование совершенно не вяжется с заявленной темой — поддержкой

Подорожі у часі. Дешево. Надійно. З гарантією

Подорожі у часі. Дешево. Надійно. З гарантією Машини часу не існує. І знаєте, чому? Тому, що вона нікому не потрібна. Це ми твердимо як колеги Герберта Велса.Нащо вам машина часу? Чого ви не бачили, наприклад, у минулому? Відповідально заявляємо, що більшість подій, які