Реальный эффективный обменный курс и торговый баланс

Я подробно рассказывал о показателе реального эффективного обменного курса в первой части книги. Здесь напомню, что индекс РЭОК определяет улучшение или ухудшение условий торговли, то есть конкурентоспособность отечественной и иностранной продукции с учетом инфляций в разных странах и изменений номинальных обменных курсов. Рост индекса РЭОК означает ухудшение условий торговли, то есть ухудшение курсовой конкурентоспособности отечественного производителя и улучшение ее у иностранного производителя. В качестве базового года принят 2000 год, в котором индекс РЭОК принят за 100. Замечу, что рост индекса в любом случае означает ухудшение условий торговли и конкурентоспособности. Если в каком-то году он был равен 60, а в следующем стал равен 70, то конкурентоспособность отечественного производства за этот год снизилась. Это снижение не связано с эффективностью или качеством производства – ухудшение условий торговли произошло исключительно в результате курсовой политики.

Как уже говорилось, ухудшение условий торговли практически не влияет на сырьевой сектор. Никто не переключится с казахстанской на канадскую или арабскую нефть, посчитав это более выгодным. Цена нефти одинакова и не зависит от себестоимости или прибыльности ее производства. В потребительском же рынке покупатель легко переключается между различными производителями макарон, телевизоров, мебели или одежды – в несырьевом секторе себестоимость товаров, цена, качество, бренд играют существенную роль.

Если богатство страны, ее уровень жизни определяются продажами производимых ею товаров и услуг на внешних рынках, то все в порядке – импорт определяется экспортом – торговля сбалансирована. Страна зарабатывает на произведенном продукте и покупает то, что может себе позволить купить. Если есть долгосрочный дисбаланс, то есть объемы импорта не соответствуют уровню заработка страны – экспорту несырьевых товаров и услуг, то накапливаются проблемы.

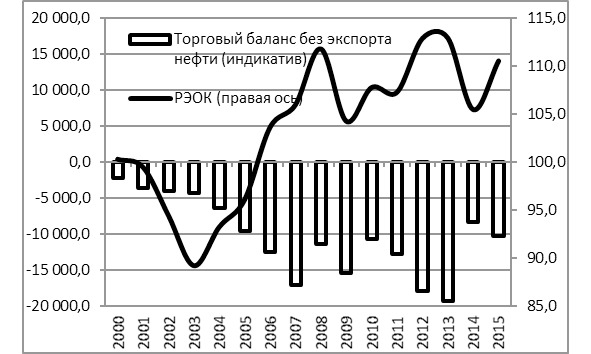

Ниже приведен обычный общий торговый баланс Казахстана, включающий в себя экспорт нефти, а также торговый баланс, из которого эти доходы исключены. Торговый баланс без доходов от нефти рассчитан мною через объемы экспорта нефти и средней цены нефти марки Брент. Этот торговый баланс системно отрицателен: он резко вырос в 2003—2007 году, а затем закрепился в районе минус 12—17 млрд. долларов, и финансируется этот дисбаланс из нефти.

Методологический комментарий. Торговый баланс без учета нефти является моей оценкой, но я считаю ее весьма объективной. Понятно, что казахстанская нефть продается на разные рынки с разными маршрутами транспортировки, да и сама по себе нефть неоднородна. Часть объемов продается по цене смеси Юралс, которая торгуется дешевле, чем Брент. С другой стороны, значительную часть экспорта нефти обеспечивает ТОО «Тенгизшевройл», которое продает нефть под собственным брендом «Тенгиз», и этот сорт дороже Брента. Различные рынки с различными маршрутами транспортировки, как правило, дают одинаковую конечную цену для производителя, то есть цену «на скважине» или экспортную. На одних рынках цена выше чем на других, потому что есть дифференциал, связанный со стоимостью транспортировки, одни компании продают нефть «на скважине», другие в портах или на границе. Однако все эти различия не принципиальны, потому что они взаимно компенсируют друг друга, а расхождения составляют от 5 до 7 долларов за баррель – стоимость премий и дисконтов. В моменты снижения цен разница снижается, в моменты роста цен она повышается, но в любом случае, в процентном соотношении ошибка – а в интересующий нас период цены были высоки – находится в пределах 5%. Величина ошибки позволяет с уверенностью говорить об тенденциях – всякие корректировки и уточнения существенно на них не влияют.

Ниже приведена динамика индекса РЭОК (реального эффективного обменного курса) (правая ось) и дефицита ненефтяного торгового баланса.

Резкий рост чистого импорта в 2004—2007 годах связан со значительным ростом РЭОК с 89 в 2003-м до 112,7 в 2008 году. Фактически, с точки зрения торгуемых товаров, тенге укрепился на 25%, что вызвало падение конкурентоспособности казахстанского производства и приток импорта. Падение импорта в 2008 году связано с общим кризисом в стране.

Девальвация 2009 года снизила индекс РЭОК, но он остался выше уровня 2006 года – периода разгара голландской болезни. Фактически, конкурентоспособность казахстанских товаров с точки зрения обменного курса не восстановилась, условия торговли так и остались гораздо хуже, чем были в 2000—2003, и это состояние продолжалось до 2015 года. Невыгодные условия торговли продолжали удушать отечественное производство, создавая преимущества импортным товарам. Это в свою очередь приводило к дальнейшему ухудшению условий торговли – спираль закручивалась до девальвации 2014 года. Девальвация 2014 года не восстановила паритет и уже через год условия торговли опять ухудшились.

Если говорить в терминах медицины, то девальвации 2009 и 2014 годов только частично снимали или купировали острые, кризисные явления, но не возвращали баланс конкурентоспособности казахстанских и иностранных производителей до здорового уровня. Экономика напоминает хронически больного человека, периодически снимающего обострения стимуляторами, но не лечащего болезнь, которая продолжает подтачивать организм: обострения наступают все чаще, дозы стимуляторов с каждым разом растут, а в целом болезнь развивается.

Еще раз обращу внимание на то, что номинальный курс не имеет смысла для экономики. Мировой кризис привел к тому, что инфляция в мире резко снизилась, обсуждались возможности дефляции, мировые производители снижали цены – шли серьезные экономические процессы и изменения. Зафиксировав и удерживая курс тенге к доллару, обманываясь номинальной стабильностью, страна стабильно и систематически ухудшала свою реальную торговую позицию, собственную конкурентоспособность.

Считаю, что для нормальных условий конкуренции в среднесрочной перспективе индекс РЭОК должен быть на уровне 75—80. В 2002 году, наверное, достаточно было и 90, но с тех пор наша несырьевая экономика значительно ослабилась: потеряны мощности, люди и рыночные ниши. Восстановление требует времени, а значит, нужно обеспечить больший ценовой запас в конкуренции. (при РЭОК = 100 в 2000 г.)

Текущие экономические проблемы являются результатом посткризисных политик и были прогнозируемы еще в 2009 году. Хочу отдельно подчеркнуть, что летом 2013 года, НБ РК, по-видимому, попытался плавно ослабить тенге, но это движение тут же вызвало панику в информационном пространстве, начались девальвационные ожидания – в результате председатель НБ выступил с заявлением и курс снова стабилизировался. Это показательный пример того, когда неверно сформированное общественное мнение, искаженное информационное пространство, народно-площадная экспертиза заблокировали реализацию правильной, остро необходимой валютной политики.

Резкая и внезапная корректировка курса тенге в 2014 году подорвала уже ослабленную экономику, бессмысленные же дальнейшие действия по удержанию курса в течение 10 месяцев 2015 года усугубили ситуацию, ввергая страну в кризис. Шоковая девальвация является крайней мерой и используется очень редко – это инструмент последней надежды, когда экономика стоит на пороге коллапса. В 2008 году она была оправдана: население, бизнес к ней были готовы и ждали. Девальвация 2014 года была совершенно бессмысленной. Не было никакой срочности, катастрофичности даже необходимости в таком шоке. Да, тенге был переоценен, да он нуждался в ослаблении еще с 2012 года, но его можно и нужно было бы ослаблять постепенно, без разрушения доверия к регулятору, к тенге и экономических потрясений.

Образно говоря, с 2004 по 2007 год нам давали деньги под нефть и под запасы Национального фонда, и мы стали жить не по карману. Кризис 2008—2009 годов не отрезвил, не заставил вернуться к реальным для экономики показателям, создать условия для ее развития – реально оценить ситуацию не хватило воли или компетенций, – мы просто впрямую пересели на нефтяные деньги и сбережения, потому что в долг и под будущие потоки сырьевых доходов денег уже не давали. При такой политике неэффективность и структурные перекосы в экономике нарастали. Теперь заканчиваются и нефтяные деньги.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.