Логика фрактальной случайности (с предупреждением)[ 77]

Логика фрактальной случайности (с предупреждением)[77]

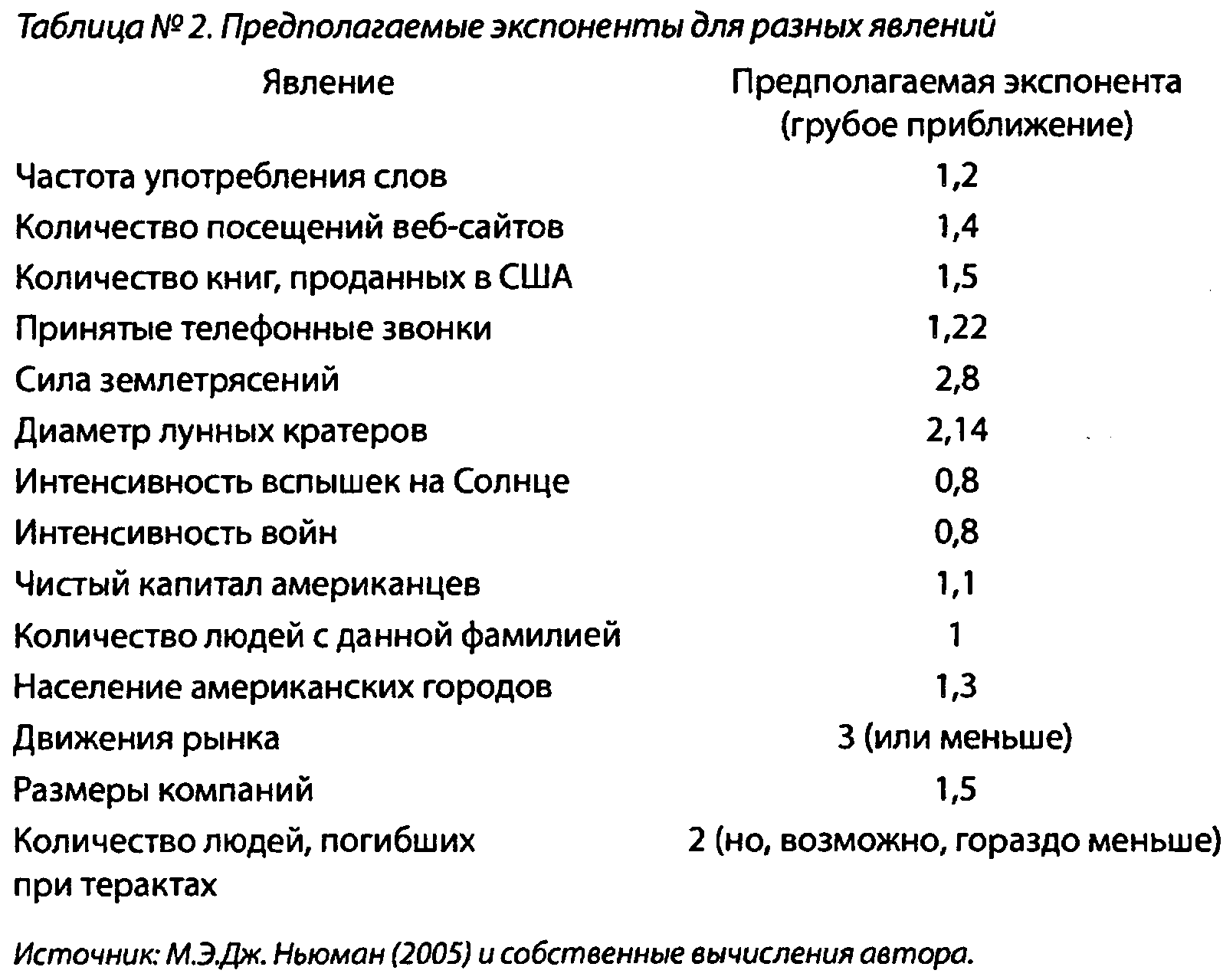

Я показал в таблицах возрастания богатства в главе 15 логику фрактального распределения: если богатство удваивается с 1 (минимум) до 2 (минимум) миллионов, доля людей с таким капиталом урезается вчетверо, то есть налицо экспонента 2. При экспоненте 1 доля такого же богатства уменьшилась бы вдвое. Экспонента — это показатель степени, поэтому широко распространен термин степенной закон. Будем называть количество случаев, перекрывающих некий уровень, превышением: превышение 2 миллионов — это количество людей с состоянием больше 2 миллионов. Одно из основных свойств этих фракталов (или еще один способ выразить их основное свойство — масштабируемость) заключается в том, что отношение двух превышений будет отношением их нижних порогов[78], возведенным в степень, равную минус экспоненте.

Проиллюстрируем это. Положим, вы «думаете», что только 96 названий книг в год разойдутся тиражом более 250 000 экземпляров (как это было в прошлом году), и, «по-вашему», экспонента должна быть примерно 1,5. Простым умножением 96 на (500 000 / 250 000)-1,5 вы можете определить, что примерно 34 названия разойдутся тиражом более 500 000 экземпляров. Пойдя далее, мы установим, что около 8 книг будут проданы в количестве более миллиона экземпляров: 96 х (1 000 000 / 250 000)-1,5.

Давайте рассмотрим разные выверенные экспоненты для всевозможных явлений.

Но прежде всего следует предупредить, что эти экспоненты ни в коем случае не точные показатели. Почему, мы увидим через минуту, но пока отметим, что этих параметров мы не наблюдаем; мы их просто угадываем или вводим для статистики, и поэтому временами бывает трудно узнать истинные параметры — если они вообще существуют. Сначала поговорим о практической роли экспоненты.

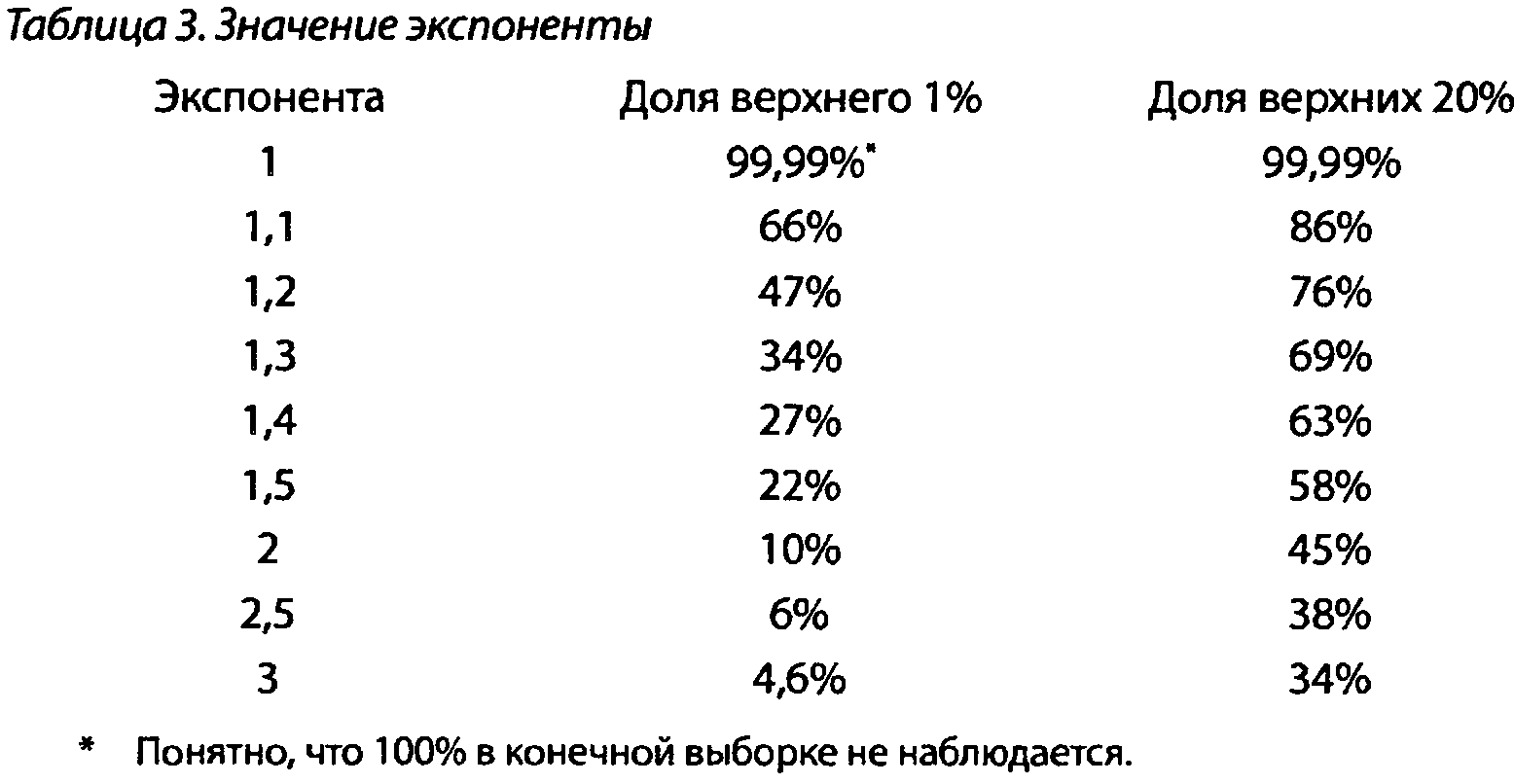

Таблица 3 иллюстрирует влияние крайне невероятного. Она показывает долю верхнего 1 процента и верхних 20 процентов в общей сумме. Чем меньше экспонента, тем выше эта доля. Но посмотрите, сколь чувствителен процесс: переход от 1,1 к 1,3 разом уменьшает процент с 66 до 34. Разница в экспоненте всего лишь в 0,2 резко меняет результат — и ведь такую разницу способна дать простая ошибка в расчетах. А разница-то принципиальная: только подумайте, что мы точно не знаем, чему равен показатель, потому что не можем измерить его непосредственно. Единственное, что нам остается, — это делать прикидки, основываясь на прошлых данных, или полагаться на теории, которые позволяют построить некую модель, которая, в свою очередь, позволяет строить некие предположения. Но у таких моделей могут оказаться скрытые изъяны, из-за чего опасно безоговорочно применить их к реальности.

Итак, помните, что экспонента 1,5 — это приближение, что ее трудно вычислить, что она не свалится на вас с неба, по крайней мере на счет раз-два, и что вы столкнетесь с гигантской погрешностью. Вы обнаружите, что число книг, проданных в количестве более чем миллион экземпляров, не обязательно будет равно 8 — их может быть целых 20 или всего лишь 2.

Еще важнее то, что применение именно этой экспоненты допустимо начиная с некоторого числа, называемого «переходным». Это могут быть 200 000 книжных экземпляров, а то и 400 000. Точно так же у богатства, скажем, выше 600 миллионов долларов, когда неравенство растет, и ниже этой черты — свойства разные. Как узнать, где точка перехода? Это проблема. Мои коллеги и я обработали примерно 20 миллионов финансовых данных. Набор данных у нас у всех был один, но мы так и не пришли к согласию в том, какова должна быть экспонента. Мы понимали, что данные подчинены действию фрактального степенного закона, но, как оказалось, точное число высчитать невозможно. Однако знание того, что распределение масштабируемо и фрактально, давало нам право действовать и принимать решения.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

«"Случайности" и "совпадения"»

«"Случайности" и "совпадения"» В самолете на Красноярск предлагают свежую прессу. Я выбираю «Известия» и сразу наталкиваюсь на заголовок «Не согласного с выводами следствия отца красноярского подростка жестоко избили». Читаю: «Вместо лица у Тауманова — сплошной синяк.

Глава 16. Эстетика случайности

Глава 16. Эстетика случайности Библиотека Мандельброта. — Был ли Галилей слеп? — Бисер перед свиньями. — Самоподобие. — Простая многосложность, или, может быть, многосложная простота, мира. Певец случайности Одним грустным вечером я вдыхал запах старых книг в

Певец случайности

Певец случайности Одним грустным вечером я вдыхал запах старых книг в библиотеке Бенуа Мандельброта. Это было в августе 2005-го, и от жары старые французские книги сильнее пахли клеем, вызывая сильную обонятельную ностальгию. Обычно мне удается подавлять такие приступы

Иная логика

Иная логика А у людей еще начала XX века — совершенно другая логика. Далеко не все родившиеся дети будут жить. Даже в среде образованной, культурной в начале XX века детская смертность составляла порядка 7%, а то и 10%. Это в России, в Европе было чуть поменьше — порядка 6—7%.

Логика логистики

Логика логистики Андрей ГригорьевВладелец и генеральный директор компании «2L». ЛогистикаТЕКСТ: Анастасия НикитинаФОТО: Евгений ДудинЖизненный путь «из военного в предприниматели» встречается в бизнес-сообществе довольно часто. То ли выправка и чувство

Восточная логика

Восточная логика Хотя занятие русскими Мерва никаких договоренностей не нарушало, англичане сочли случившееся даже не вызовом, а переходом красной черты. Лорд Дафферин, вице-король Индии, получил соответствующие указания из Лондона, и Абдуррахману пришло время платить

Логика хаоса

Логика хаоса «Расстреляны в один день.»Юрий Жуков, «Иной Сталин»Историк Юрий Жуков, реконструировавший по рассекреченным архивам кровавый хаос чисток и процессов предвоенного десятилетия, видит в этом хаосе логику, которая в хаосе была не видна.В оргии доносов и

Детерминизм и публичные девки случайности. Происхождение мужицкого царя. Ленин и Ганди

Детерминизм и публичные девки случайности. Происхождение мужицкого царя. Ленин и Ганди Г.П.: Ты уже несколько раз обращался к теме случайного — как незаданного, однако задающего ход истории.М.Г.: В одном романе есть точный афоризм о случайности: что она такое? Случайности

Занимательность и логика

Занимательность и логика Конечно, популярность Холмса в немалой мере обусловлена довольно нездоровым человеческим интересом к “детективным историям”. “Преступление — вещь повседневная. Логика — редкая, — сказал однажды Шерлок Холмс своему другу. И тут же добавил: —

ЛОГИКА НЕОПРЕДЕЛЕННОСТИ

ЛОГИКА НЕОПРЕДЕЛЕННОСТИ Культурной интеллигенции нужны логические системы, способные иметь дело с динамикой неопределенности и двусмысленности. Манипулирование логическими аргументами, использование логических подтасовок и некорректных экстраполяций, являются

Китай: бомбардировка была предупреждением

Китай: бомбардировка была предупреждением Главным предметом моего беспокойства сегодня стала обстановка в Китае. Билл Клинтон[107].Китайское посольство в Белграде бомбили по ошибке? Американцы утверждали, что в их распоряжении были только старые карты, на которых не