Статистический тест гипотезы эффективного рынка

Статистический тест гипотезы эффективного рынка

У оппонентов гипотезы эффективного рынка есть два хороших способа ее опровергнуть. Один из них заключается в том, чтобы показать, что некоторые инвесторы стабильно переигрывают фондовый рынок. Другой, более прямой, состоит в том, чтобы показать предсказуемость отдачи.

Опровергнуть гипотезу можно было бы довольно просто, доказав, что между движениями цен на акции от одного дня к другому существует корреляция. Если фондовый рынок растет во вторник, то значит ли это, что он будет, скорее всего, расти и в среду?

Если да, то это значит, что инвестор мог бы потенциально заработать с помощью простой стратегии: покупать акции каждый день, когда рынок растет, и продавать их или открывать короткую позицию каждый раз, когда он снижается. Если транзакционные издержки инвестора достаточно невелики, он может переиграть рынок.

Предположим, что мы изучили ежедневные цены закрытия промышленного индекса Доу-Джонса за период с 1966 по 1975 г., то есть за десятилетие после публикации работы Фамы. В течение этого периода индекс двигался в одном и том же направлении на следующий день в 58 % случаев. За одним выигрышем следовал другой, а за одной потерей – вторая. Рынок менял свое направление лишь в 42 % случаев.

Такая ситуация не кажется случайной, и так оно и есть: стандартный статистический тест{730} показывает, что вероятность такой последовательности событий оценивается как 1 к 7 квинтильонам (1 шанс из 7 000 000 000 000 000). Однако статистическая значимость не всегда совпадает с практической значимостью. Инвестор не мог заработать прибыль даже на этой тенденции.

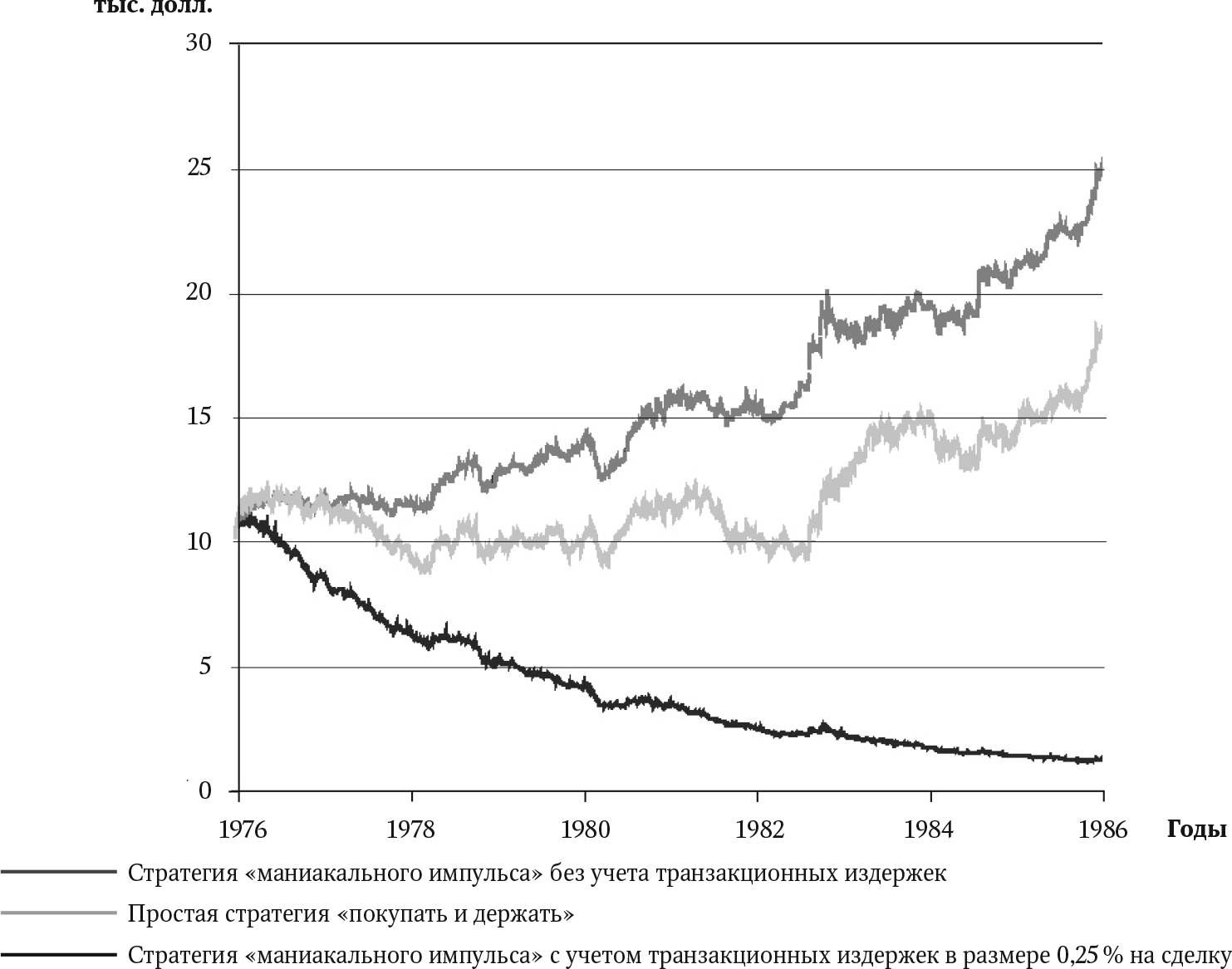

Предположим, инвестор следовал этой закономерности в течение десяти лет: за выигрышами продолжали следовать выигрыши, а за потерями – потери. Утром 2 января 1976 г. он решил инвестировать 10 тыс. долл. в индексный фонд{731}, структура которого повторяла структуру промышленного индекса Доу-Джонса. Однако он при этом не собирался оставаться пассивным инвестором. Напротив, он планировал активно использовать так называемую стратегию маниакального импульса для максимально эффективной эксплуатации закономерности. Каждый раз, когда фондовый рынок снижался по итогам дня, он вытаскивал из него свои деньги, избегая возможного продолжения снижения на следующий день. Он не возвращал деньги обратно на рынок, пока на рынке не начинался рост, и лишь затем приступал к покупкам. Он использовал эту стратегию в течение 10 лет, вплоть до последнего дня торгов 1985 г. – и тогда он обналичивал все свои активы, уверенный в том, что получит огромную прибыль.

Сколько денег могло бы оказаться у этого инвестора в конце 10-летнего периода? Если вы проигнорируете дивиденды, инфляцию и транзакционные издержки, инвестиция в 10 тыс. долл., сделанная в 1976 г., могла бы стоить десятью годами позднее около 25 тыс. долл. при использовании стратегии «маниакального импульса». В то же время инвестор, принявший на вооружение стратегию «покупать и хранить», который купил бы 2 января 1976 г. пакет акций на сумму 10 тыс. долл. и хранил их в течение 10 лет без каких-либо изменений в структуре портфеля, заработал бы по окончании 10-летнего периода всего около 18 тыс. долл. Судя по всему, «стратегия маниакального импульса» сработала! Наш инвестор, использовавший довольно примитивную стратегию, основанную на простой статистической связи между прошлыми ценами на рынке, получил бы более высокие результаты, чем в среднем по рынку, – и, судя по всему, наглядно опроверг бы гипотезу эффективного рынка.

Но есть одна тонкость. В расчетах мы игнорировали транзакционные издержки этого инвестора. А это очень важный момент. Предположим, инвестор использует эту же стратегию «маниакального импульса», однако при каждой покупке или продаже акций платит брокеру комиссию в размере 0,25 %. Поскольку стратегия этого инвестора предполагает, что покупки или продажи акций в течение этого периода будут происходить сотни раз, то эти крошечные и, на первый взгляд, копеечные затраты сведут его, фигурально выражаясь, «в могилу». Если посчитать полную сумму транзакционных издержек, то 10 тыс. долл., вложенные в стратегию «маниакального импульса», превратятся через 10 лет в 1100 долл. Иными словами, он лишится не только прибыли, но и основной суммы изначально вложенных денег (рис. 11.5). В этом случае отдача от фондового рынка была достаточно предсказуемой, но даже ее оказалось недостаточно, чтобы заработать деньги, и поэтому гипотеза эффективного рынка не подверглась критике, как и прежде.

Рис. 11.5. Изменение стоимости пакета акций с учетом и без учета транзакционных издержек

Другая уловка связана с тем, что в последующем периоде данная закономерность сменилась на обратную. В 2000?е гг. фондовый рынок изменял направление движения примерно в 54 % случаев, то есть вел себя совсем не так, как в предыдущие десятилетия. Если бы инвестор следовал стратегии «маниакального импульса» в течение 10 лет, начиная с января 2000 г., инвестированные им средства в 10 тыс. долл. уменьшились бы к концу десятилетия до 4 тыс. долл. еще до вычета транзакционных издержек{732}. Если же включить и их в расчет, то инвестор останется к концу десятилетия всего с 141 долл., то есть потеряет почти 99 % своего капитала.

Иными словами, не пытайтесь повторить это дома. Стратегии, подобные этой, напоминают игру в «камень-ножницы-бумагу», только по очень высоким ставкам[148] и с огромными транзакционными издержками.

Значительный объем технической торговли на фондовом рынке следует этой игре в «кошки-мышки», при которой технические трейдеры просто пытаются сыграть на закономерностях поведения, присущих их конкурентам. Однако закономерности, по которым начинают торговать они сами, могут исчезнуть или даже обратиться им во вред, как только другие инвесторы поймут, в чем они состоят. В результате деньги начнут перетекать от одного трейдера к другому, однако прибыль будет расти довольно медленно, так как ее (и сумму вашей инвестиции) будут съедать транзакционные издержки.

Как обнаружили Фама и его преподаватель, это обычная ситуация, касающаяся выбора стратегий работы на фондовом рынке, которые кажутся слишком хорошими, чтобы быть правдой. Подобно историческим картинам, отражающим частоту землетрясений, данные о фондовом рынке находятся в своеобразном чистилище – с одной стороны, их нельзя считать совершенно случайными, но, с другой, нельзя считать и достаточно предсказуемыми. И ситуация усложняется еще и из-за того, что данные фондового рынка описывают не природное явление, а коллективные действия людей. Если вам даже удастся выявить закономерность, особенно кажущуюся слишком очевидной, то велики шансы, что и другие инвесторы смогут ее обнаружить, и тогда сигнал начнет исчезать или даже изменит направление на противоположное.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Гипотезы о техническом облике будущего

Гипотезы о техническом облике будущего Во второй части статьи я изложу некоторые футурологические гипотезы, в основном научно-технического характера. Большинство из них уже публиковалось в той или иной форме, и я не выступаю тут ни как автор, ни как эксперт. Моя цель

Версии, мифы, рабочие гипотезы

Версии, мифы, рабочие гипотезы Так что, погиб Борман в то утре Или все-таки ему удалось вырваться из Берлина?Эти вопросы мне не раз задавали друзья и читатели особенно после публикации в журнале «Вокруг света» в 1984 году очерка «Тайна майской ночи», в котором, в частности,

Гипотезы о техническом облике будущего

Гипотезы о техническом облике будущего Во второй части статьи я изложу некоторые футурологические гипотезы, в основном научно-технического характера. Большинство из них уже публиковалось в той или иной форме, и я не выступаю тут ни как автор, ни как эксперт. Моя цель

Гипотезы о техническом облике будущего

Гипотезы о техническом облике будущего Во второй части статьи я изложу некоторые футурологические гипотезы, в основном научно-технического характера. Большинство из них уже публиковалось в той или иной форме, и я не выступаю тут ни как автор, ни как эксперт. Моя цель

Истоки гипотезы эффективного рынка

Истоки гипотезы эффективного рынка В 1959 г. 21-летний студент колледжа по имени Юджин Фама, уставший изучать романские языки и творчество Вольтера, начал работать на одного преподавателя, занимавшегося прогнозами для фондового рынка{715}. Эта работа отлично ему

Три формы гипотезы эффективного рынка

Три формы гипотезы эффективного рынка Изучив достаточно большой объем данных такого рода, Фама уточнил свою гипотезу, выделив три различных случая{723}, каждый из которых позволяет по-новому взглянуть на вопрос предсказуемости рынков.Прежде всего, существует слабая

Развитие вселенной - знания и гипотезы

Развитие вселенной - знания и гипотезы Итак, мотивы самых прозаических повседневных поступков упираются, в той или иной мере, в адекватность представлений об эволюции природы.Наука располагает большим объемом данных о состоянии Вселенной, распределении материи, видах

Журнал «ОТКРЫТИЯ И ГИПОТЕЗЫ» 2012 № 1 (119)

Журнал «ОТКРЫТИЯ И ГИПОТЕЗЫ» 2012 № 1 (119) Полагать, что задуманное будет развиваться по заранее намеченному плану, — все равно, что качать взрослого человека в люльке младенца. Эдмунд Берк — английский политический деятель, публицист эпохи Просвещения,

ОТКРЫТИЯ И ГИПОТЕЗЫ

ОТКРЫТИЯ И ГИПОТЕЗЫ ВЫИГРЫШНАЯ СТРАТЕГИЯ *********************************************************************************************Исследователи из университетского колледжа Лондона нашли еще одно применение средствам, предназначенным для науки: выяснили простой секрет, помогающий чаще выигрывать в

ОТКРЫТИЯ И ГИПОТЕЗЫ

ОТКРЫТИЯ И ГИПОТЕЗЫ ЗНАЕТЕ ЛИ ВЫ, ЧТО *********************************************************************************************Армагедцонская битва (Битва при Мегидцо) состоялась 19 сентября 1918 — 1 ноября 1918. В советской историографии также известна как Палестинская операция.Союзный египетский экспедиционный

Гипотезы, версии, предположения.

Гипотезы, версии, предположения. После полувекового юбилеяНередко говорят, что о природе ТМ высказано более сотни гипотез. В действительности никаких ста гипотез не существует и не существовало, поскольку нельзя возводить в ранг гипотез цепочку самых фантастические

В поисках гипотезы

В поисках гипотезы Год 1963 применительно к бермудской теме пресса назвала «урожайным» – в Северо-Западной Атлантике было зарегистрировано пять исчезновений. Именно с этого «урожайного года» сведения о загадочных событиях в Бермудском треугольнике стали систематически

ДЕТИ РЫНКА ДЕТИ РЫНКА Говорит директор ОАО «Муромский радиозавод» Лев Лазарев 10.10.2012

ФАКТЫ,ПРОЕКТЫ,ГИПОТЕЗЫ

ФАКТЫ,ПРОЕКТЫ,ГИПОТЕЗЫ

Основные признаки эффективного управления при реализации антикоррупционных мероприятий в секторе WSS

Основные признаки эффективного управления при реализации антикоррупционных мероприятий в секторе WSS В процессе борьбы с коррупцией был выработан ряд принципиально важных для эффективного государственного управления механизмов, которые применимы к антикоррупционным