В чем ошиблись рейтинговые агентства

В чем ошиблись рейтинговые агентства

Чтобы найти источник проблемы, нам нужно копнуть немного глубже. Для поиска ответа потребуется более подробно разобраться в том, каким образом структурируются финансовые инструменты типа CDO. Кроме того, нам нужно понять, в чем заключается различие между неопределенностью и риском.

CDO представляют собой набор закладных, разделенных по пулам или «траншам», часть из них, как предполагается, довольно рискованные, другие же считаются достаточно безопасными. Мой друг Анил Кашьяп, преподающий курс по вопросам финансовых кризисов студентам Чикагского университета, придумал довольно упрощенный пример CDO. Именно его я и использую для объяснения.

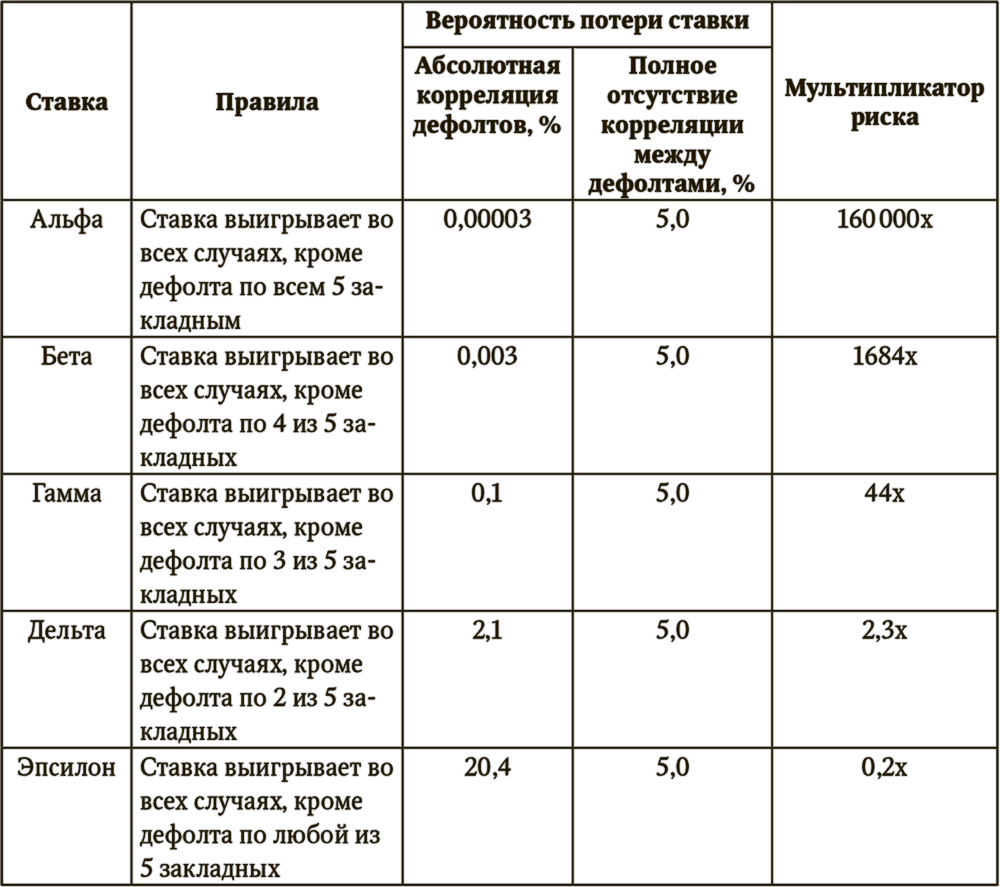

Представьте себе, что у вас имеется набор из пяти закладных, и у каждой из них, по вашему предположению, вероятность дефолта, то есть вероятность невыполнения обязательств, составляет 5 %. Вы можете создать целый ряд ставок, основанных на состоянии каждой из этих закладных, причем каждая из ставок может быть более рискованной, чем предыдущая.

Самая безопасная ставка, которую я назову «Альфа», принесет вам деньги во всех случаях, кроме одного: когда дефолту подвергнутся все пять закладных. Самая рискованная – «Эпсилон» – лишает вас денег, если дефолту подвергается любая из закладных. Все остальные варианты могут считаться промежуточными.

Почему инвестор может предпочесть сделать ставку на Эпсилон, а не Альфу? Ответ прост: потому что Эпсилон, с учетом высокой степени рискованности, будет стоить значительно дешевле. Однако, если вы – инвестор, склонный избегать риска (как, например, пенсионный фонд), и ваши внутренние правила не позволяют вам инвестировать в ценные бумаги с низким рейтингом, вы выберете вариант Альфа – ставку, рейтинг которой, само собой разумеется, будет равен AAA.

Альфа состоит из пяти закладных, каждая из которых имеет вероятность дефолта лишь 5 %. Вы потеряете свою ставку только тогда, когда все пять закладных подвергнутся дефолту. Насколько велик риск этого события?

На самом деле, это довольно непростой вопрос, и именно в нем и кроется главная проблема. Вы получите различные ответы в зависимости от того, какие предположения и допущения будете использовать. Если ваши предположения неверны, то ваша модель может оказаться совершенно неправильной.

Одно из предположений заключается в том, что все закладные не зависят друг от друга. В рамках данного сценария ваши риски хорошо диверсифицированы: если плотник в Кливленде не сможет рассчитаться по своей закладной, то это не окажет никакого влияния на действия стоматолога из Денвера.

При таком сценарии риск потери вашей ставки будет исключительно мал. С математической точки зрения он равен 5 % в пятой степени, то есть 1 шанс из 3,2 млн. Если взять в качестве аналогии игру в кости, то дефолту соответствует самая неудачная комбинация «один-один» для двух кубиков. И именно эта чудесная степень диверсификации и позволяла рейтинговым агентствам утверждать, что в случае объединения в общий пул подобная группа субстандартных ипотечных кредитов (каждый из которых имел в среднем кредитный рейтинг на уровне B+{83}, то есть предполагал{84} более чем 20 %-ную вероятность дефолта{85}) практически не имела шансов на дефолт.

Другая крайность: предполагается, что закладные не являются полностью независимыми друг от друга, а ведут себя совершенно одинаково. Иными словами, дефолту подвергнутся либо все пять закладных, либо ни одна из них. Вместо того чтобы «бросать кубик» пять раз и изучать каждый исход, мы делаем ставку на один исход. У вас имеется вероятность в 5 %, что вам выпадет комбинация «один-один» и все закладные подвергнутся дефолту – иными словами, ваша ставка станет в 160 000 раз более рискованной, чем вы предполагали изначально{86} (табл. 1.1).

Таблица 1.1. Упрощенная структура CDO

Какое из этих предположений окажется наиболее верным, зависит от экономических условий. Если экономика и жилищный рынок находятся в хорошем состоянии, то первый сценарий – пять закладных не имеют между собой ничего общего – может считаться вполне разумным предположением. В реальной жизни вполне допустимо ожидать наступления отдельных дефолтов – заемщик может потерять работу или получить слишком большой счет за хирургическую операцию. Однако риск дефолта одного заемщика практически не связан с рисками других.

Но давайте вместо этого предположим, что на рынке присутствует некий общий фактор, от которого зависит судьба всех домовладельцев. Например, на жилищном рынке возник огромный пузырь, заставляющий цены на дома вырасти на 80 % без какого-либо значительного улучшения фундаментальных экономических показателей. У вас возникает проблема: если один заемщик оказывается в состоянии дефолта, то с подобными проблемами могут столкнуться и все остальные. Риск потери вашей ставки возрастает многократно.

Именно этот последний сценарий и начал разыгрываться в Соединенных Штатах в 2007 г. (чуть позже в этой главе я расскажу о развитии пузыря на жилищном рынке более детально). Однако рейтинговые агентства сделали ставку на свое прежнее предположение об отсутствии корреляции между рисками. Хотя неоднозначность этого предположения описывалась в научной литературе{87} и о ней говорили некоторые бдительные сотрудники рейтинговых агентств{88} задолго до того, как пузырь на жилищном рынке лопнул, рейтинговые агентства практически ничего не сделали для исправления ситуации.

Например, Moody’s в течение некоторого периода времени производило косметические корректировки своей модели{89}, в частности повысило вероятность дефолта ценных бумаг с рейтингом AAA до 50 %. Это могло показаться вполне разумным – неужели буфера в 50 % недостаточно для того, чтобы сгладить все шероховатости в наших предположениях?

Все было бы хорошо, если бы вероятность ошибки в прогнозах изменялась бы линейно и рассчитывалась арифметически. Однако «леверидж», или инвестиции за счет долговых обязательств, значительно увеличивают вероятность неточного прогноза, что приводит к возникновению массы нелинейных ошибок. По сути, 50 %-ная корректировка, сделанная Moody’s, напоминала ситуацию, при которой вы используете солнцезащитный крем и утверждаете, что он способен защитить вас от поражения при ядерном взрыве. Иными словами, решение проблемы такого масштаба оказалось совершенно неадекватным. И дело не в том, что риск дефолта в 50 % был слишком низким, – с таким же успехом они могли недооценить его на 500 или 5000 %. Практика показала, что вероятность дефолта оказалась в 200 раз больше, чем заявляли рейтинговые агентства, – иными словами, их модель ошиблась на 20 000 %.

В более широком смысле проблема рейтинговых агентств состояла в их неспособности или нежелании разобраться в различии между риском и неопределенностью.

Риск, как впервые отметил экономист Фрэнк Х. Найт в 1921 г.{90}, предполагает, что его можно оценить. Предположим, вы планируете выиграть партию в покер при условии, что ваш оппонент не соберет так называемый «дырявый стрит» (то есть в его распоряжении до какого-то момента есть все карты для формирования комбинации «стрит», кроме одной недостающей в центре последовательности[13]). Шансы на то, что на столе окажется нужная карта, составляют точно 1 из 11{91}. Это и есть оценка риска. Конечно, такие ситуации всегда неприятны, однако вы, по крайней мере, знаете вероятность ее возникновения и можете это спланировать заранее. В долгосрочной перспективе вы сможете обыграть своих оппонентов, делающих отчаянные ставки на слишком малую вероятность благоприятного для них события.

Неопределенность же представляет собой риск, который сложно измерить. У вас может иметься некоторое расплывчатое представление о возможных неприятностях. Вы даже способны четко представить, в чем они заключаются. Однако вы не знаете ни сколько их, ни когда они могут проявиться. Ваша предварительная оценка вероятности может отличиться от истинной в 100 или даже 1000 раз; вы просто не можете произвести расчеты более точно. Это и есть неопределенность. Риск выступает смазкой для колес локомотива экономики свободного рынка; неопределенность заставляет их тормозить.

Алхимические действия рейтинговых агентств были направлены на то, чтобы превратить неопределенность в нечто, напоминающее рассчитываемые риски. Они брали никому не известные ценные бумаги с высокой степенью системной неопределенности и заявляли о своей способности дать количественную оценку их рисков. Помимо этого, из всех возможных заключений и выводов они выбирали вывод о том, что такие инвестиции практически безрисковые.

Огромное количество инвесторов ошибочно считало эти заключения правильными, и мало кто из них имел план действий на случай, если что-то пойдет не так.

Тем не менее, хотя рейтинговые агентства и несут значительную ответственность за финансовый кризис, они были не единственными, кто допустил ошибки. История финансового кризиса как результата неудачного предсказания может быть рассказана в трех актах.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Мистер ФАКК (М. Е. Швыдкой, бывший министр культуры, глава Федерального агентства по культуре и кинематографии)

Мистер ФАКК (М. Е. Швыдкой, бывший министр культуры, глава Федерального агентства по культуре и кинематографии) В 2004 году Михаил Ефимович Швыдкой был смещен с поста министра культуры и занял в структуре этого ведомства более низкое по рангу место главы Федерального

Мнение агентства Bloomberg

Мнение агентства Bloomberg Вот и агентство Bloomberg в редакционной статье 7 марта сообщает, что американские и европейские банки могут пострадать от возможных финансовых санкций против России. Ранее США и ЕС объявили о готовящихся визовых санкциях в отношении России, включая

33 От имени Агентства международного развития

33 От имени Агентства международного развития «Египетские пирамиды могли бы служить символом той роли, которую должна играть эта страна в нашей стратегии, если, конечно, нам удастся завоевать сердца и умы арабов. Египту отводится роль основания — солидного и прочного

Планету ждут темные времена, нужно срочно изменить «правила игры» (Интервью Линдона Ларуша для агентства «Росбалт», 14 февраля 2011 г. Беседовала Юлия Нетесова)

Планету ждут темные времена, нужно срочно изменить «правила игры» (Интервью Линдона Ларуша для агентства «Росбалт», 14 февраля 2011 г. Беседовала Юлия Нетесова) В эти дни много говорят о причинах, спровоцировавших протесты в странах Ближнего Востока и Северной Африки.

Последний банковский кризис: «информационная бомба» агентства Блумберг

Последний банковский кризис: «информационная бомба» агентства Блумберг Всем хорошо известна сказанная в начале последнего кризиса шутка нынешнего руководителя ФРС Бена Бернанке: если у Америки появятся проблемы с денежной массой, то Федеральный резерв может начать

ОТ АГЕНТСТВА ПИНКЕРТОНА ДО ЦРУ

ОТ АГЕНТСТВА ПИНКЕРТОНА ДО ЦРУ Начало созданию в США сыскных служб было положено в 1833 году в Филадельфии, а затем в Нью-Йорке и Чикаго. Примерно в 1851 году Алланом Пинкертоном — шотландцем, эмигрировавшим из Глазго в США, было создано «Национальное сыскное агентство

1.16 Наши брачные агентства

1.16 Наши брачные агентства В Украине, как и в других странах, есть одинокие женщины и мужчины. Совсем недавно появились брачные агентства, которые обещают найти партнера. В эти агентства, как правило, обращаются женщины, желающие выйти замуж не за украинца. Таким образом,

I. Федеральные министерства, федеральные службы и федеральные агентства, руководство деятельностью которых осуществляет Президент РФ, федеральные службы и федеральные агентства, подведомственные этим федеральным министерствам

I. Федеральные министерства, федеральные службы и федеральные агентства, руководство деятельностью которых осуществляет Президент РФ, федеральные службы и федеральные агентства, подведомственные этим федеральным министерствам МИНИСТЕРСТВО ВНУТРЕННИХ ДЕЛ РФМинистр

II. Федеральные министерства, федеральные службы и федеральные агентства, руководство деятельностью которых осуществляет председатель Правительства РФ, федеральные службы и федеральные агентства, подведомственные этим федеральным министерствам

II. Федеральные министерства, федеральные службы и федеральные агентства, руководство деятельностью которых осуществляет председатель Правительства РФ, федеральные службы и федеральные агентства, подведомственные этим федеральным министерствам МИНИСТЕРСТВО

III. Федеральные службы и федеральные агентства, руководство которыми осуществляет Правительство Российской Федерации

III. Федеральные службы и федеральные агентства, руководство которыми осуществляет Правительство Российской Федерации ФЕДЕРАЛЬНАЯ АНТИМОНОПОЛЬНАЯ СЛУЖБАРуководитель : Игорь Юрьевич Артемьев (с 10.3.2004)Заместители руководителя : Анатолий Николаевич Голомзин (с 16.4.2004),

Что случилось после свержения коммунистического режима? Криминальный режим (интервью Д. Саттера для агентства slon.ru)

Что случилось после свержения коммунистического режима? Криминальный режим (интервью Д. Саттера для агентства slon.ru) — …Дэвид, у вас очень мрачный взгляд на Россию. Даже среди экспертов по России в Вашингтоне, в котором можно найти тех, кто пытается более-менее

Бремя управления Столбова Анна, Заместитель руководителя отдела региональных исследований рейтингового агентства «Эксперт РА» (RAEX), Елена Гайван, Ведущий эксперт отдела региональных исследований рейтингового агентства «Эксперт РА» (RAEX)

Бремя управления Столбова Анна, Заместитель руководителя отдела региональных исследований рейтингового агентства «Эксперт РА» (RAEX), Елена Гайван, Ведущий эксперт отдела региональных исследований рейтингового агентства «Эксперт РА» (RAEX) В

Коррупция на уровне агентства

Коррупция на уровне агентства Результатом плохого управления на уровне сектора часто являются проблемы на уровне агентства, которые в свою очередь ведут к коррупции. Бизнес-процессы и системы контроля могут быть неадекватными и неэффективными из-за того, что

Ошиблись с эталонами

Ошиблись с эталонами Скажу честно: меня очень взволновала публикация Н. Лактионовой "Как делают классиков" («ЛГ», № 15). Вопрос о выборе авторов для «тотального диктанта» возник у меня после того, как сама решила принять участие в этом действе. К самому тексту претензий