Худшее из возможных предсказаний

Худшее из возможных предсказаний

Кризис конца 2000?х гг. часто воспринимают как провал, поражение наших политических и финансовых учреждений. Очевидно, что это действительно было огромным поражением с экономической точки зрения. Даже в 2011 г., через четыре года после официального начала Великой рецессии, американская экономика работала на уровне в 800 млрд долл. ниже своего производственного потенциала{49}.

Однако я убежден, что правильнее оценивать финансовый кризис как провал в оценке состояния экономики или катастрофическую ошибку предсказания. Проблемы с прогнозами носили широкомасштабный характер, возникали практически на каждом шагу до, во время и после кризиса и вовлекали в себя массу участников – от ипотечных брокеров до Белого дома.

И самое страшное заключается в том, что «провалившиеся» предсказания обычно имеют много общих черт. Мы ориентируемся на сигналы, рассказывающие не о реально существующем мире, а о том, что мы хотим видеть. Мы игнорируем риски, которые сложнее всего измерить, даже когда они представляют собой величайшие угрозы нашему благосостоянию. Мы создаем приблизительное представление о мире, значительно более грубое, чем наше восприятие. Мы ненавидим неопределенность, даже когда она является неотъемлемой частью проблемы, которую мы пытаемся решить. Если мы хотим добраться до истинной причины финансового кризиса, нам следует начать с выявления самого «провального» предсказания, которое и привело ко всем последующим ошибкам.

Рейтинговые агентства давали рейтинг AAA (обычно зарезервированный для горстки наиболее платежеспособных стран и отлично управляемых компаний нашего мира) тысячам ценных бумаг, обеспеченных закладными, – финансовым инструментам, позволявшим инвесторам делать ставку на вероятность того, что кто-то не сможет расплатиться по закладной на свой дом.

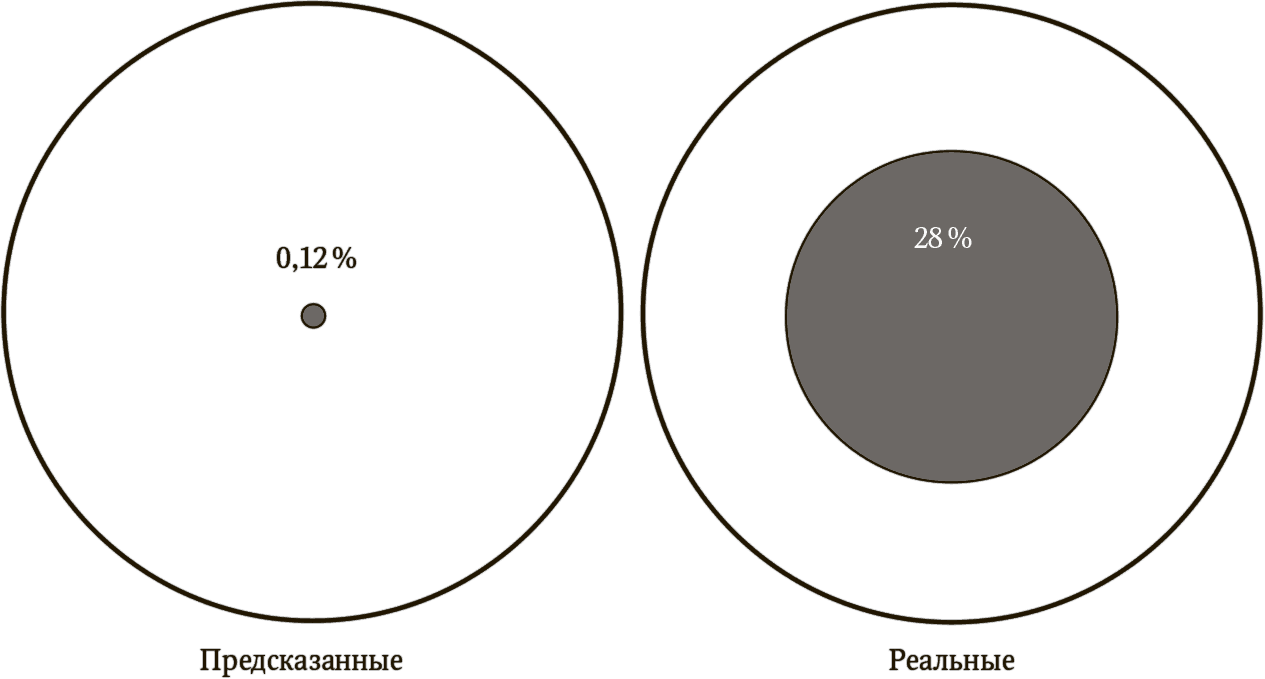

Рейтинги, выпускавшиеся этими компаниями, были, по сути дела, предсказаниями, то есть расчетами вероятности того, что часть долга подвергнется дефолту{50}. Например, компания Standard&Poor’s озвучивала инвесторам, что рейтинг AAA у особенно сложного типа ценных бумаг, называемых облигациями, обеспеченных долговыми обязательствами (CDO)[5], означает, что невозможность выплаты по ним в течение следующих пяти лет составляет всего 0,12 %, или 1 шанс из 850{51}. По сути, это делало подобный инструмент столь же безопасным, как и корпоративные облигации[6] с рейтингом AAA{52}, и более безопасным, чем казначейские обязательства США (по мнению S&P){53}. Рейтинговые агентства будто забыли о существовании колоколообразных кривых распределения вероятности.

В реальности, судя по внутренним данным S&P, дефолту подверглось 28 % CDO с рейтингом AAA{54} (по некоторым независимым оценкам, этот показатель был еще выше{55}). Это значит, что реальные показатели дефолта для CDO оказались более чем в 200 раз выше, чем предсказывала S&P (рис. 1.1){56}.

Рис. 1.1. Предсказанные и реальные пятилетние уровни дефолта для траншей CDO c рейтингом AAA

Пожалуй, это пример чуть ли не самого серьезного провала, который только можно сделать в области предсказаний, – триллионы долларов в инвестициях, считавшихся почти полностью безопасными, обернулись чем-то диаметрально противоположным. Представьте себе, что прогноз погоды обещает вам +25 °С и солнце, а на вас внезапно обрушивается метель. Если вы сделаете неудачное предсказание, у вас есть несколько вариантов его последующего объяснения. Первый – обвинить внешние обстоятельства – то, что мы часто называем «невезением». Иногда это разумно и даже правильно. Когда Национальная служба погоды говорит о том, что вероятность безоблачной погоды составляет 90 %, а на улице начинается дождь, испортивший вам проведение турнира по гольфу, ее не стоит в этом винить. Исторические данные за многие десятилетия свидетельствуют, что когда Служба погоды говорит, что вероятность дождя составляет 1 к 10, то в долгосрочной перспективе дождь действительно идет всего в 10 % случаев[7].

Однако подобное объяснение внушает куда меньше доверия, когда у человека, делающего прогноз, за плечами нет истории успешных предсказаний и когда масштаб его ошибки значительно больше. В таких случаях проблема чаще связана с моделью мира, созданной прогнозистом, а не с миром как таковым.

В случае с CDO рейтинговые агентства вообще не имели никакой истории, на которую можно было бы опираться, – это были новые и мало кому знакомые ценные бумаги, а показатели уровня дефолта, заявленные S&P, основывались не на исторических данных, а на предположениях, вытекающих из неправильной статистической модели. При этом масштаб ошибок был огромным: на практике шансы на дефолт у CDO с рейтингом AAA оказались в 200 раз выше, чем в теории.

Правильное решение для рейтинговых агентств заключалось в том, чтобы признать ошибочность используемых моделей. Однако на слушаниях в Конгрессе они попытались снять с себя ответственность и заявили, что им просто не повезло. Они обвинили в случившемся внешние непредвиденные обстоятельства, а именно пузырь на жилищном рынке.

«S&P была не единственной компанией, которая внезапно столкнулась с резким падением на рынках жилья и ипотек», – сообщил Конгрессу в октябре того же года Девен Шарма, глава Standard&Poor’s{57}. «Почти никто – ни домовладельцы, ни финансовые учреждения, ни рейтинговые агентства, ни регуляторы, ни инвесторы – не мог предвидеть, что ждет их впереди».

Никто не мог предвидеть, что ждет их впереди. Если вы не можете заявить о своей невиновности, говорите о невежестве – зачастую это становится самой первой версией защиты в случае неудачного прогноза{58}. Однако заявление Шармы оказалось ложью, вполне типичной для слушаний в Конгрессе. Помните «У меня не было сексуальных отношений с этой женщиной» или «Я никогда не использовал стероиды»?[8]

Что же касается пузыря на жилищном рынке, то следует отметить тот факт, что очень многие замечали его развитие – и говорили об этом задолго до того, как он лопнул. Роберт Шиллер, экономист из Йеля, заметил начало развития пузыря еще в 2000 г., написав об этом в книге «Иррациональное изобилие» (Robert J. Shiller. «Irrational Exuberance»){59}. Дин Бейкер, экономист из Центра по экономическим и политическим исследованиям, писал о пузыре в августе 2002 г.{60}. Корреспондент журнала Economist, известный своей степенной прозой, говорил о «крупнейшем пузыре в истории» уже в июне 2005 г.{61}. Пол Кругман, экономист и лауреат Нобелевской премии, писал о пузыре и его неминуемом крахе в августе 2005 г.{62}. «Происходившее полностью вписывалось в систему, – рассказывал мне впоследствии Кругман. – Крах на рынке жилья не был черным лебедем. Он был настоящим слоном в посудной лавке».

Озабоченность проявляли и обычные американцы. Количество поисков в Google по запросу «housing bubble» («пузырь на жилищном рынке») выросло с января 2004 г. по лето 2005 г. примерно в 10 раз{63}. Наибольший интерес к этому термину проявляли в штатах типа Калифорнии, где наблюдался самый значительный рост цен на жилье{64} и где, по всей видимости, могло произойти самое значительное их падение. В сущности, существование пузыря на удивление широко обсуждалось. И если выражение «пузырь на жилищном рынке» появлялось в 2001 г. всего в восьми новостных сообщениях{65}, то к 2005 г. уже в 3447. Пузырь на жилищном рынке обсуждался в заслуживающих уважения газетах и периодических изданиях примерно десять раз в день{66}.

И тем не менее рейтинговые агентства, работа которых заключается в оценке риска на финансовых рынках, утверждали, что они ничего не заметили. И то обстоятельство, что они считали это своей лучшей линией защиты, многое говорит о том, что проблемы с их предсказаниями значительно глубже, чем мы могли бы предположить.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

О некоторых возможных открытиях

О некоторых возможных открытиях Наш век — просто рай для пророков. После успешного создания подводных лодок и летательных аппаратов, после изобретения радио и открытия Северного полюса счастливому предсказателю будущего остается только восседать на перегруженной

О возможных новых выпадах России

О возможных новых выпадах России (из интервью Э. Лукаса для газеты Lithuania Tribune, 16 октября 2013 г.)— Как вы считаете, военные учения НАТО Steadfast Jazz 2013 в странах Балтии являются лишь знаком политического символизма, или все же обладают реальной политической ценностью? Отражают ли

Императив предсказаний

Императив предсказаний Хотелось бы, конечно, чтобы все было иначе, но экономическое прогнозирование — наука неточная. Та степень определенности, которая свойственна так называемым точным наукам, недоступна экономическим дисциплинам. Но все же от прогнозирования,

1. Обзор возможных вариантов развития событий после 1995 года

1. Обзор возможных вариантов развития событий после 1995 года Настоящий обзор не является пророчеством. То есть его не следует понимать в том смысле, что будет только так и никак иначе. Возможное будущее многовариантно, а всякое, общее всем настоящее есть результат

Худшее впереди

Худшее впереди Сотни хедж-фондов, судя по всему, разорятся, а денежным властям придется остановить финансовые рынки на недели, выводит контуры мрачного будущего профессор Нью-Йоркского Университета Нуриэль Рубини, сообщает агентство Bloomberg.Рубини известен, в частности,

Кривая обучаемости в области предсказаний

Кривая обучаемости в области предсказаний Различие между Дваном и мной состоит в том, что, когда он бросал вызов практически любому игроку, по любым ставкам и в любое время, я находился в «верхнем среднем классе» игроков в покер, и порой мне нужно было сознательно

Джастин Вольферс как «полицейский» на рынке предсказаний

Джастин Вольферс как «полицейский» на рынке предсказаний Если бы Байесландия существовала на самом деле, то Джастин Вольферс, ученый с длинными волосами, убранными в хвост, склонный к быстрой речи и признанный одним из лучших молодых экономистов Америки, мог бы

Советское не значит худшее

Советское не значит худшее Надо наконец признать, что советская версия русской культуры, вопреки всему, а зачастую и благодаря этому «всему», достигла огромных высот. Иначе как объяснить полные соревновательного азарта послания эмигрантки Цветаевой своим совдеповским

Советское не значит худшее

Советское не значит худшее Надо наконец признать, что советская версия русской культуры, вопреки всему, а зачастую и благодаря этому «всему», достигла огромных высот. Иначе как объяснить полные соревновательного азарта послания эмигрантки Цветаевой своим совдеповским

Все худшее — детям

Все худшее — детям Маркетологи нащупали новую «семейную ценность», использование которой обещает неплохую прибыль. Дело в том, что количество денег, которые тратятся американскими детьми двенадцати лет и младше или взрослыми под их влиянием, в последнее время стало

Один из возможных союзников

Один из возможных союзников Говоря о потенциальных союзниках России в построении многополярного мира, отметим, что исламский мир сегодня как никогда нуждается в политическом весе нашей страны. Ислам несовместим с глобализмом и американской доминацией на уровне

Топ-5 возможных приговоров великим русским писателям за антицерковные высказывания

Топ-5 возможных приговоров великим русским писателям за антицерковные высказывания Каждый атеист, свободомыслящий, критик религии и церкви может сегодня, что называется, попасть под статью. Нелегко бы пришлось и многим великим русским писателям, если бы они жили в наше

О возможных изменениях океанских глубин

О возможных изменениях океанских глубин «Оккульт ревью» декабрь 1927 г.Сэр! Согласен с Губертом Стрингером: сообщения такого рода должны быть проверены. Расследовав сообщение о кабеле, якобы проложенном по морскому дну, я получил от соответствующей компании заверение в

Кошмар сбывающихся предсказаний

Кошмар сбывающихся предсказаний Самое поразительное в диспенсациализме – это буквальное исполнение его предсказаний. В диспенсациалистских пророчествах XIX века говорилось о скором «создании государства Израиль в Палестине» и о «возвращении всех евреев на Землю

Андрей БИТОВ: «Мы взяли всё худшее и потеряли всё лучшее»

Андрей БИТОВ: «Мы взяли всё худшее и потеряли всё лучшее» Андрей БИТОВ: «Мы взяли всё худшее и потеряли всё лучшее» ПИСАТЕЛЬ У ДИКТОФОНА "ЛГ"-ДОСЬЕ: Андрей Георгиевич Битов родился в 1937?году в Ленинграде. Окончил Ленинградский горный институт. C 1965?года - член Союза